ą¤čāą╗čīčü čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ: ą▓ąŠą┐čĆąŠčüčŗ ąĖ ąŠčéą▓ąĄčéčŗ ą┤ą╗čÅ č鹊ą┐-ą╝ąĄąĮąĄą┤ąČąĄčĆąŠą▓ ą▓ 2025 ą│ąŠą┤čā

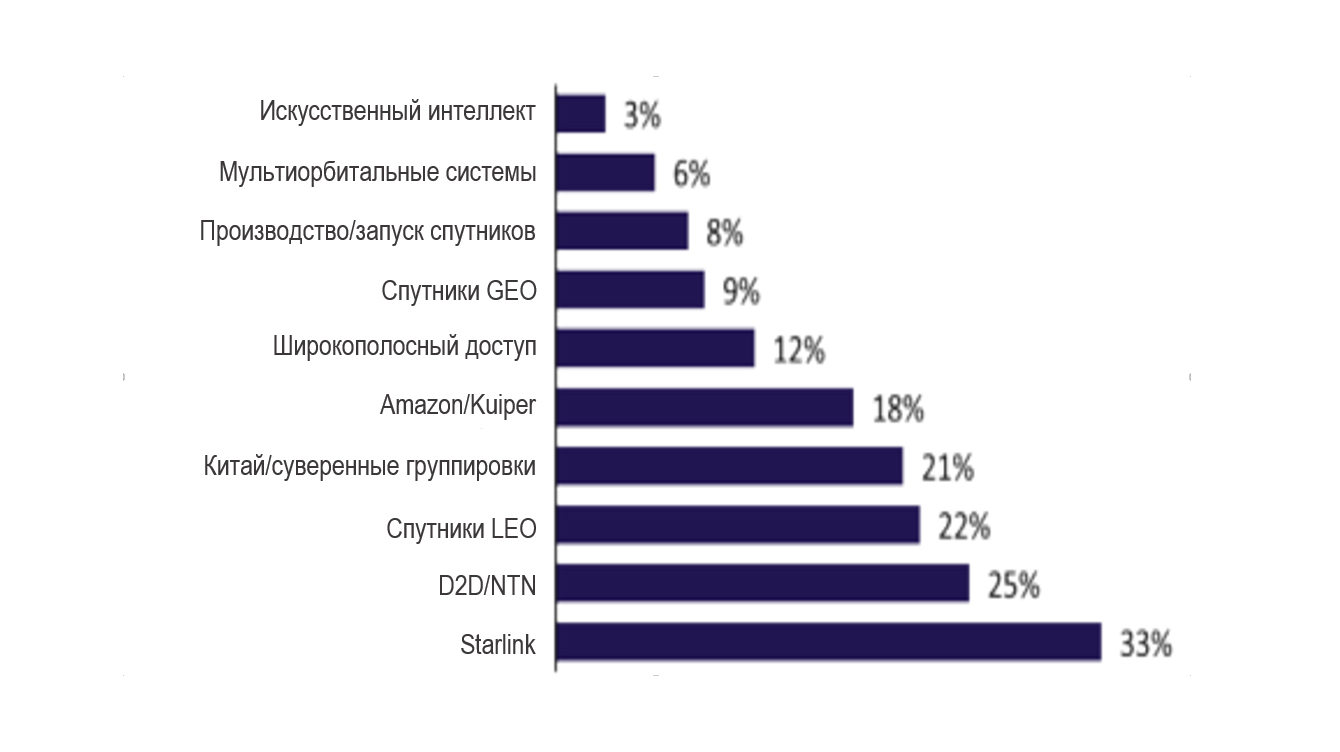

ą×čéą▓ąĄčéčŗ ąŠčģą▓ą░čéčŗą▓ą░čÄčé čłąĖčĆąŠą║ąĖą╣ čüą┐ąĄą║čéčĆ č鹥ą╝, ąĮąŠ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąŠ ąĖąĘ ąĮąĖčģ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ č湥čéčŗčĆąĄą╝ ą║ą░č鹥ą│ąŠčĆąĖčÅą╝:

- ąĪą┐čāčéąĮąĖą║ąĖ LEO

- ą©ąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮą░čÅ čüą▓čÅąĘčī SpaceX Starlink ąĖ Amazon Kuiper

- ąÜąĖčéą░ą╣/čüčāą▓ąĄčĆąĄąĮąĮčŗąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ

- ąØąŠą▓čŗąĄ čüčéčĆą░č鹥ą│ąĖąĖ ą┤ą╗čÅ ą┐čĆčÅą╝ąŠą╣ čüą▓čÅąĘąĖ čü čāčüčéčĆąŠą╣čüčéą▓ą░ą╝ąĖ (D2D), ąĖčüą║čāčüčüčéą▓ąĄąĮąĮčŗą╣ ąĖąĮč鹥ą╗ą╗ąĄą║čé (ąśąś), ą╝čāą╗čīčéąĖąŠčĆą▒ąĖčéą░ą╗čīąĮą░čÅ čüą▓čÅąĘčī ąĖ GEO.

ąÆ ąŠčéč湥č鹥 ą╝čŗ ąŠą▒čüčāąČą┤ą░ąĄą╝ ą┐čÅčéčī ąĮą░ąĖą▒ąŠą╗ąĄąĄ čćą░čüč鹊 ąĘą░ą┤ą░ą▓ą░ąĄą╝čŗčģ ą▓ ąŠčéčĆą░čüą╗ąĖ (ąŠčüčéčĆčŗčģ) ą▓ąŠą┐čĆąŠčüąŠą▓, čćč鹊ą▒čŗ ą┤ą░čéčī ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī čĆčāą║ąŠą▓ąŠą┤ąĖč鹥ą╗čÅą╝ ą▓čŗčüčłąĄą│ąŠ ąĘą▓ąĄąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąĖ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖą╣ ą┐ąŠ ą▓čüąĄą╝čā ą╝ąĖčĆčā ą┐ąŠą╗čāčćąĖčéčī ą┐ąŠą╗ąĄąĘąĮčāčÄ ąĖąĮč乊čĆą╝ą░čåąĖčÄ ąĖ ą┐čĆąĖąĮčÅčéčī čāčćą░čüčéąĖąĄ ą▓ ą┤ąĖčüą║čāčüčüąĖčÅčģ, ą║ąŠč鹊čĆčŗąĄ ąŠą┐čĆąĄą┤ąĄą╗čÅčé čéčĆą░ąĄą║č鹊čĆąĖčÄ čĆą░ąĘą▓ąĖčéąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ.

ąÆąŠą┐čĆąŠčüčŗ, ąĮą░ ą║ąŠč鹊čĆčŗąĄ ąŠčéčĆą░čüą╗čī čģąŠč湥čé ą┐ąŠą╗čāčćąĖčéčī ąŠčéą▓ąĄčéčŗ

- ąÜą░ą║ąŠą▓čŗ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą┤ą░ąĮąĮčŗąĄ ąŠ čåąĄąĮą░čģ ąĖ čĆąŠčüč鹥 Starlink?

- ąæčāą┤čāčé ą╗ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĖ ą│ąŠč鹊ą▓čŗ ą┐ą╗ą░čéąĖčéčī ąĘą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čāčüą╗čāą│ąĖ "ą┐čĆčÅą╝ąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą║ čāčüčéčĆąŠą╣čüčéą▓ą░ą╝" (D2D)?

- ąæčāą┤ąĄčé ą╗ąĖ ąĮą░ą║ąŠąĮąĄčå ą┐čĆąĄąŠą┤ąŠą╗ąĄąĮąŠ ą▓ 2025 ą│ąŠą┤čā "čāąĘą║ąŠąĄ ą╝ąĄčüč鹊" ą▓ čüąĄą║č鹊čĆąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąĘą░ą┐čāčüą║ąŠą▓?

- ąĪčéą░ąĮąĄčé ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ą©ą¤ąö ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮčŗą╝ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ąŠą┐č鹊ą▓ąŠą╗ąŠą║ąŠąĮąĮčŗą╝ ą┤ąŠčüčéčāą┐ąŠą╝ ą┐ąŠčüą╗ąĄą┤ąĮąĄą╣ ą╝ąĖą╗ąĖ?

- ąÜą░ą║ąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąŠą║ą░ąČčāčé ąĮą░ čĆčŗąĮąŠą║ čüčāą▓ąĄčĆąĄąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ?

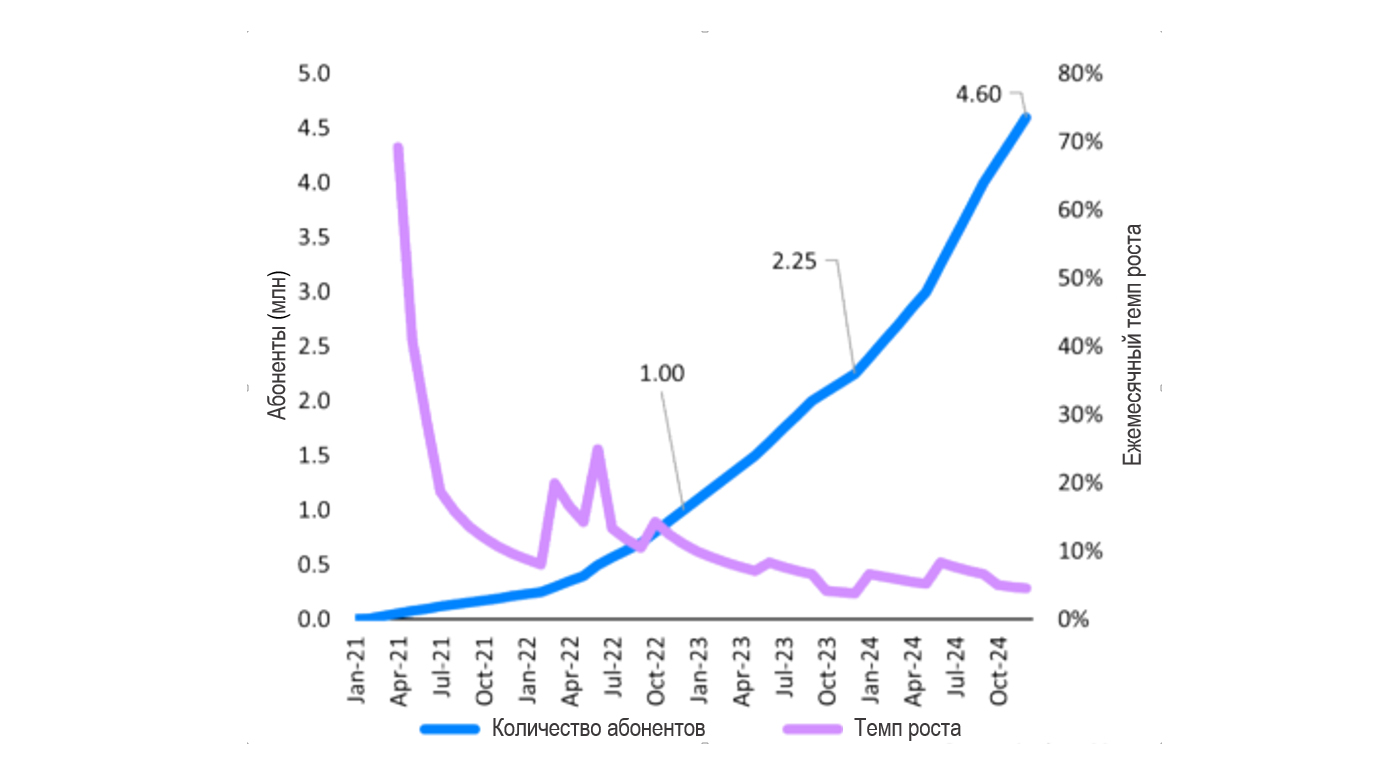

ąÆąŠą┐čĆąŠčü 1: ąÜą░ą║ąŠą▓čŗ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą┤ą░ąĮąĮčŗąĄ ąŠ čåąĄąĮą░čģ ąĖ čĆąŠčüč鹥 Starlink?

ąÜ ą┤ąĄą║ą░ą▒čĆčÄ 2024 ą│ąŠą┤ą░ Starlink ą┐čĆąĖąŠą▒čĆąĄą╗ 4,6 ą╝ą╗ąĮ ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ čüąĄą▒ąĄ 76% ą╝ąĖčĆąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąŠą│ąŠ ą©ą¤ąö. ąŁč鹊čé čĆąŠčüčé ąŠą▒čŖčÅčüąĮčÅąĄčéčüčÅ ą║ą░ą║ ąŠčéč鹊ą║ąŠą╝ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ čā čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ ąĖą│čĆąŠą║ąŠą▓, čéą░ą║ ąĖ čĆą░čüčłąĖčĆąĄąĮąĖąĄą╝ čĆčŗąĮą║ą░ čāčüą╗čāą│.

Starlink ąŠčģą▓ą░čéąĖą╗ ą▒ąŠą╗ąĄąĄ 100 čüčéčĆą░ąĮ, ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÅ ą│ą╗ąŠą▒ą░ą╗čīąĮčāčÄ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī

85 ąóą▒ąĖčé/čü ąĖ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé čĆą░čüčéąĖ. ąóą░ą║ąŠą╣ čĆąĄąĘą║ąĖą╣ čĆąŠčüčé ąĄą╝ą║ąŠčüčéąĖ ą▓ čüąŠč湥čéą░ąĮąĖąĖ čüąŠ čüčéčĆąĄą╝ąĖč鹥ą╗čīąĮčŗą╝ąĖ ąĖąĮąĮąŠą▓ą░čåąĖčÅą╝ąĖ, čéą░ą║ąĖą╝ąĖ ą║ą░ą║ čüą┐čāčéąĮąĖą║ąĖ V3, ą║ąŠčüą╝ąĖč湥čüą║ąĖą╣ ą║ąŠčĆą░ą▒ą╗čī Starship, ą╝ąĖąĮąĖ-č鹥čĆą╝ąĖąĮą░ą╗čŗ ąĖ D2D, ą┐ąŠąĘąĖčåąĖąŠąĮąĖčĆčāąĄčé Starlink ą║ą░ą║ ą╝ąŠąĮąŠą┐ąŠą╗čīąĮąŠą│ąŠ ą╗ąĖą┤ąĄčĆą░ ą▓ ąŠą▒ą╗ą░čüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ ąĖ čåąĄąĮąŠąŠą▒čĆą░ąĘąŠą▓ą░ąĮąĖčÅ. ąÆ ąĪą©ąÉ ąĄą│ąŠ ą┐čĆąŠą┐čāčüą║ąĮą░čÅ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą┤ąŠčüčéąĖą│ą░ąĄčé 2,5-5,4 ą£ą▒ąĖčé/čü ą▓ "čćą░čüčŗ ą┐ąĖą║" ąĮą░ ąŠą┤ąĮąŠą│ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čÅ ą┐čĆąĖ čüč鹊ąĖą╝ąŠčüčéąĖ ą▓ ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ $22-32 ą▓ ą╝ąĄčüčÅčå.

ąĀąĄą║ąŠą╝ąĄąĮą┤ą░čåąĖąĖ: ąŚą░ąĮčÅą▓ ą╗ąĖą┤ąĖčĆčāčÄčēąĖąĄ ą┐ąŠąĘąĖčåąĖąĖ ąĮą░ čĆčŗąĮą║ąĄ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąŠą│ąŠ ą©ą¤ąö Starlink ąĮą░ą▒ąĖčĆą░ąĄčé ąŠą▒ąŠčĆąŠčéčŗ ąĮą░ čĆčŗąĮą║ą░čģ čüą▓čÅąĘąĖ ą▓ ą┤ą▓ąĖąČąĄąĮąĖąĖ, ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ/ą▓ąŠąĄąĮąĮčŗčģ čāčüą╗čāą│ ąĖ čüąŠč鹊ą▓ąŠą│ąŠ čéčĆą░ąĮąĘąĖčéą░. ąóčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┤ąŠą╗ąČąĮčŗ ą║ąŠąĮčüąŠą╗ąĖą┤ąĖčĆąŠą▓ą░čéčīčüčÅ, ąĮą░ą╗ą░ąČąĖą▓ą░čéčī ą┐ą░čĆčéąĮąĄčĆčüą║ąĖąĄ ąŠčéąĮąŠčłąĄąĮąĖčÅ ąĖ ą▓ąĮąĄą┤čĆčÅčéčī ąĖąĮąĮąŠą▓ą░čåąĖąĖ, čćč鹊ą▒čŗ ą╗čāčćčłąĄ ąŠą▒čüą╗čāąČąĖą▓ą░čéčī čüą▓ąŠąĖčģ čåąĄąĮąĮčŗčģ ą║ą╗ąĖąĄąĮč鹊ą▓ ąĖ ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░čéčī ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮčŗąĄ ą┤ąŠčģąŠą┤čŗ.

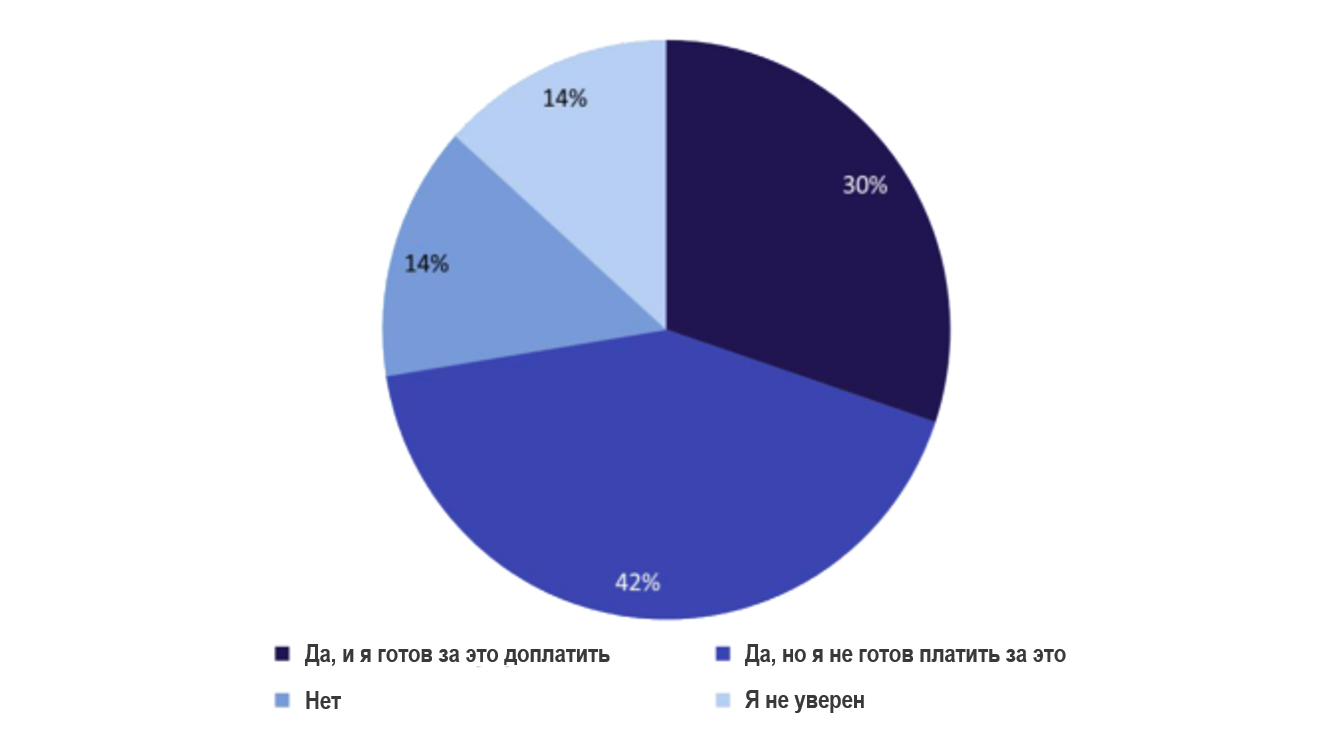

ąÆąŠą┐čĆąŠčü 2: ąæčāą┤čāčé ą╗ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĖ ą│ąŠč鹊ą▓čŗ ą┐ą╗ą░čéąĖčéčī ąĘą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čāčüą╗čāą│ąĖ D2D?

ąöą░! ą×ą┐čĆąŠčü ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣, ą┐čĆąŠą▓ąĄą┤ąĄąĮąĮčŗą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ Analysys Mason ą▓ 2024 ą│ąŠą┤čā[1], ą┐ąŠą║ą░ąĘčŗą▓ą░ąĄčé, čćč鹊 30% ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą│ąŠč鹊ą▓čŗ ą┐ą╗ą░čéąĖčéčī ąĘą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čāčüą╗čāą│ąĖ D2D, ą░ 72% ą┐čĆąŠčÅą▓ą╗čÅčÄčé ąĖąĮč鹥čĆąĄčü.

ą¤čĆčÅą╝čŗąĄ ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ 菹║čüčéčĆąĄąĮąĮąŠą╣ čüą▓čÅąĘąĖ ąĖ ąŠą▒ą╝ąĄąĮą░ čüąŠąŠą▒čēąĄąĮąĖčÅą╝ąĖ ą┐ąŠą║ą░ ąĮąĄą▓ąĄą╗ąĖą║ąĖ - $191 ą╝ą╗ąĮ ą▓ 2025 ą│ąŠą┤čā. ą×ą┤ąĮą░ą║ąŠ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ (MNO) ą╝ąŠą│čāčé ąĖąĘą▓ą╗ąĄčćčī ąĘąĮą░čćąĖč鹥ą╗čīąĮčāčÄ ą▓čŗą│ąŠą┤čā ąŠčé ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ čāčüą╗čāą│ D2D ąĘą░ čüč湥čé čüąĮąĖąČąĄąĮąĖčÅ ąŠčéč鹊ą║ą░ ą░ą▒ąŠąĮąĄąĮč鹊ą▓. 8% ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą▓čŗčĆą░ąČą░čÄčé ąĮą░ą╝ąĄčĆąĄąĮąĖąĄ ąŠčéą║ą░ąĘą░čéčīčüčÅ ąŠčé čāčüą╗čāą│ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ 6 ą╝ąĄčüčÅčåąĄą▓, ąĖ 82% ąĖąĘ ąĮąĖčģ ą┐čĆąŠčÅą▓ą╗čÅčÄčé ąĖąĮč鹥čĆąĄčü ą║ čāčüą╗čāą│ą░ą╝ D2D. ąŁč鹊 ąŠąĘąĮą░čćą░ąĄčé, čćč鹊 ąŠą┐ąĄčĆą░č鹊čĆ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ čüąŠ 120 ą╝ą╗ąĮ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĖ ARPU ą▓ $50 ą╝ąŠąČąĄčé ą┐ąŠą╗čāčćąĖčéčī ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗą╣ ą┤ąŠčģąŠą┤ ą▓ čĆą░ąĘą╝ąĄčĆąĄ $590 ąĘą░ čüč湥čé ą┐ąŠą▓čŗčłąĄąĮąĖčÅ čāčĆąŠą▓ąĮčÅ čāą┤ąĄčƹȹ░ąĮąĖčÅ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą▒ą╗ą░ą│ąŠą┤ą░čĆčÅ ą┤ąŠą▒ą░ą▓ą╗ąĄąĮąĖčÄ čāčüą╗čāą│ D2D.

ąĀąĄą║ąŠą╝ąĄąĮą┤ą░čåąĖčÅ: ą×ą┐ąĄčĆą░č鹊čĆą░ą╝ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čüą▓čÅąĘąĖ (MNO) čüą╗ąĄą┤čāąĄčé čĆą░čüčüą╝ąŠčéčĆąĄčéčī ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą▓ą║ą╗čÄč湥ąĮąĖčÅ D2D ą▓ čüą▓ąŠąĖ čāčüą╗čāą│ąĖ čāąČąĄ čüąĄą╣čćą░čü, čćč鹊ą▒čŗ ą┐ąŠą▓čŗčüąĖčéčī čāčĆąŠą▓ąĄąĮčī čāą┤ąĄčƹȹ░ąĮąĖčÅ ą░ą▒ąŠąĮąĄąĮč鹊ą▓, ą┐ąĄčĆąĄčģą▓ą░čéąĖčéčī ąĮąŠą▓čŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čā ą║ąŠąĮą║čāčĆąĄąĮč鹊ą▓ ąĖ čüčéąĖą╝čāą╗ąĖčĆąŠą▓ą░čéčī ą┐ąĄčĆąĄčģąŠą┤ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ąĮą░ čéą░čĆąĖčäąĮčŗąĄ ą┐ą╗ą░ąĮčŗ ą▓čŗčüąŠą║ąŠą│ąŠ ą║ą╗ą░čüčüą░.

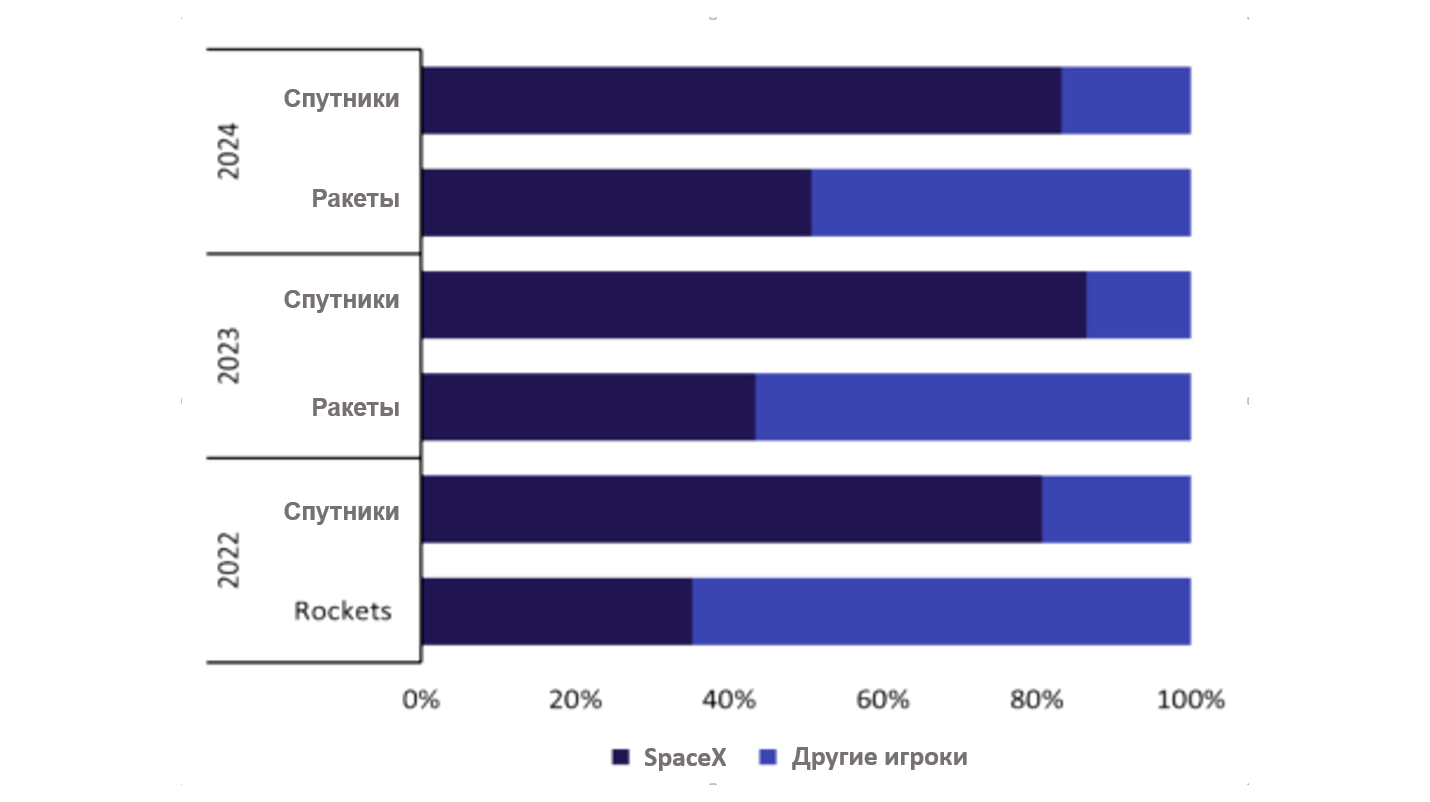

ąÆąŠą┐čĆąŠčü 3: ąæčāą┤ąĄčé ą╗ąĖ ąĮą░ą║ąŠąĮąĄčå ą┐čĆąĄąŠą┤ąŠą╗ąĄąĮąŠ ą▓ 2025 ą│ąŠą┤čā "čāąĘą║ąŠąĄ ą╝ąĄčüč鹊" ą▓ ąŠą▒ą╗ą░čüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąĘą░ą┐čāčüą║ąŠą▓?

ąØąĄčé. ąŚą░ą┐čāčüą║ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ ą▒čāą┤čāčé ąŠčüčéą░ą▓ą░čéčīčüčÅ ąŠčéą╗ąŠąČąĄąĮąĮčŗą╝ąĖ, ą┤ąŠčĆąŠą│ąĖą╝ąĖ ąĖ čĆąĄą┤ą║ąĖą╝ąĖ ą┤ąŠ č鹥čģ ą┐ąŠčĆ, ą┐ąŠą║ą░ 菹║ąŠčüąĖčüč鹥ą╝ą░ ąĮąĄ ą┐ąŠą╗čāčćąĖčé ą┤ą░ą╗čīąĮąĄą╣čłąĄą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ. ąĀčŗąĮąŠą║ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│ ą┐ąŠčćčéąĖ ą╝ąŠąĮąŠą┐ąŠą╗ąĖąĘąĖčĆąŠą▓ą░ąĮ, ą┐čĆąĖ čŹč鹊ą╝ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąŠ ąĖą│čĆąŠą║ąŠą▓ čĆąĄą┤ą║ąŠ ąŠčüčāčēąĄčüčéą▓ą╗čÅčÄčé ąĘą░ą┐čāčüą║ąĖ[2].

ąźąŠčéčÅ SpaceX ąĘą░ą┐čāčüą║ą░ąĄčé ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ - 80% ą▓čüąĄčģ čüą┐čāčéąĮąĖą║ąŠą▓ ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ 3 ą│ąŠą┤ą░ (47%, ąĄčüą╗ąĖ ąĖčüą║ą╗čÄčćąĖčéčī Starlink), - čüą┐čĆąŠčü ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā ą┐čĆąĄą▓čŗčłą░ąĄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ SpaceX ąĖ ą▓čüąĄą╣ ąŠčéčĆą░čüą╗ąĖ. ąĀą░ą║ąĄčéą░-ąĮąŠčüąĖč鹥ą╗čī Starship ąĮąĄ čüą╝ąŠąČąĄčé ą▒čŗčüčéčĆąŠ čĆąĄčłąĖčéčī čŹčéčā ą┐čĆąŠą▒ą╗ąĄą╝čā: ą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī ąĄąĄ ą│čĆčāąĘąŠą┐ąŠą┤čŖąĄą╝ąĮčŗčģ ą╝ąŠčēąĮąŠčüč鹥ą╣ ą▒čāą┤ąĄčé ąĘą░ą┤ąĄą╣čüčéą▓ąŠą▓ą░ąĮą░ ą▓ ą║čĆčāą┐ąĮčŗčģ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆąĮčŗčģ ą┐čĆąŠąĄą║čéą░čģ[3]. ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┤ą╗čÅ čüąŠą▓ą╝ąĄčüčéąĮčŗčģ ąĘą░ą┐čāčüą║ąŠą▓ ą▒čāą┤čāčé ą▓ąŠąĘąĮąĖą║ą░čéčī ąĮąĄčćą░čüč鹊, ąĖ ą╗čÄą▒ąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąĮą░ čåąĄąĮąŠąŠą▒čĆą░ąĘąŠą▓ą░ąĮąĖąĄ ą▒čāą┤ąĄčé ąŠą│čĆą░ąĮąĖč湥ąĮąĮčŗą╝. ą¤ąŠą║ą░ ąĮąĄ čĆą░čüčłąĖčĆąĖčéčüčÅ čŹą║ąŠčüąĖčüč鹥ą╝ą░ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│, ąĘą░ą┤ąĄčƹȹ║ąĖ, ą▓čŗčüąŠą║ąĖąĄ čåąĄąĮčŗ ąĖ ąĮąĄčćą░čüčéčŗąĄ ąŠą║ąĮą░ ąĘą░ą┐čāčüą║ąŠą▓ ą▒čāą┤čāčé čüąŠčģčĆą░ąĮčÅčéčīčüčÅ.

ą×čüčéą░ą╗čīąĮčŗąĄ čāčćą░čüčéąĮąĖą║ąĖ čĆčŗąĮą║ą░ ą┐ąŠą║ą░ ąĘą░ą┐čāčüą║ą░čÄčé ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ ą▒čŗčüčéčĆąŠ.

ąĀąĄą║ąŠą╝ąĄąĮą┤ą░čåąĖčÅ: ąöąĄą╣čüčéą▓čāčÄčēąĖąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┤ąŠą╗ąČąĮčŗ čĆą░ąĘčĆą░ą▒ą░čéčŗą▓ą░čéčī čüą▓ąŠąĖ čüą┐čāčéąĮąĖą║ąĖ čü čāč湥č鹊ą╝ Falcon 9, ą┐ąŠčüą║ąŠą╗čīą║čā ąŠąĮą░ ąŠčüčéą░ąĮąĄčéčüčÅ ąŠčéčĆą░čüą╗ąĄą▓čŗą╝ čüčéą░ąĮą┤ą░čĆč鹊ą╝. ą×ą┐ąĄčĆą░č鹊čĆą░ą╝ čéą░ą║ąČąĄ čüą╗ąĄą┤čāąĄčé ą┐ąŠą┤ą┤ąĄčƹȹ░čéčī ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąĄąĮąĮčŗąĄ ąĖąĮąĖčåąĖą░čéąĖą▓čŗ, čćč鹊ą▒čŗ ąĮą░ąĖą╗čāčćčłąĖą╝ ąŠą▒čĆą░ąĘąŠą╝ čüąŠčéčĆčāą┤ąĮąĖčćą░čéčī čü čāąČąĄ čüčāčēąĄčüčéą▓čāčÄčēąĖą╝ąĖ čéčÅąČąĄą╗čŗą╝ąĖ čĆą░ą║ąĄčéą░ą╝ąĖ-ąĮąŠčüąĖč鹥ą╗čÅą╝ąĖ[4]. ąØą░ą║ąŠąĮąĄčå, čĆą░ąĮąĮąĄąĄ ąĖąĮą▓ąĄčüčéąĖčĆąŠą▓ą░ąĮąĖąĄ ą▓ ąĮąŠą▓čŗčģ čāčćą░čüčéąĮąĖą║ąŠą▓ čĆčŗąĮą║ą░ ąĘą░ą┐čāčüą║ąŠą▓ ąĖ ąŠčĆą▒ąĖčéą░ą╗čīąĮąŠą│ąŠ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ ą╝ąŠąČąĄčé ą┐ąŠąĘą▓ąŠą╗ąĖčéčī ą┤ąĄą╣čüčéą▓čāčÄčēąĖą╝ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ąĖčģ ą╝ąŠčēąĮąŠčüčéąĖ ą┐ąŠąĘąČąĄ.

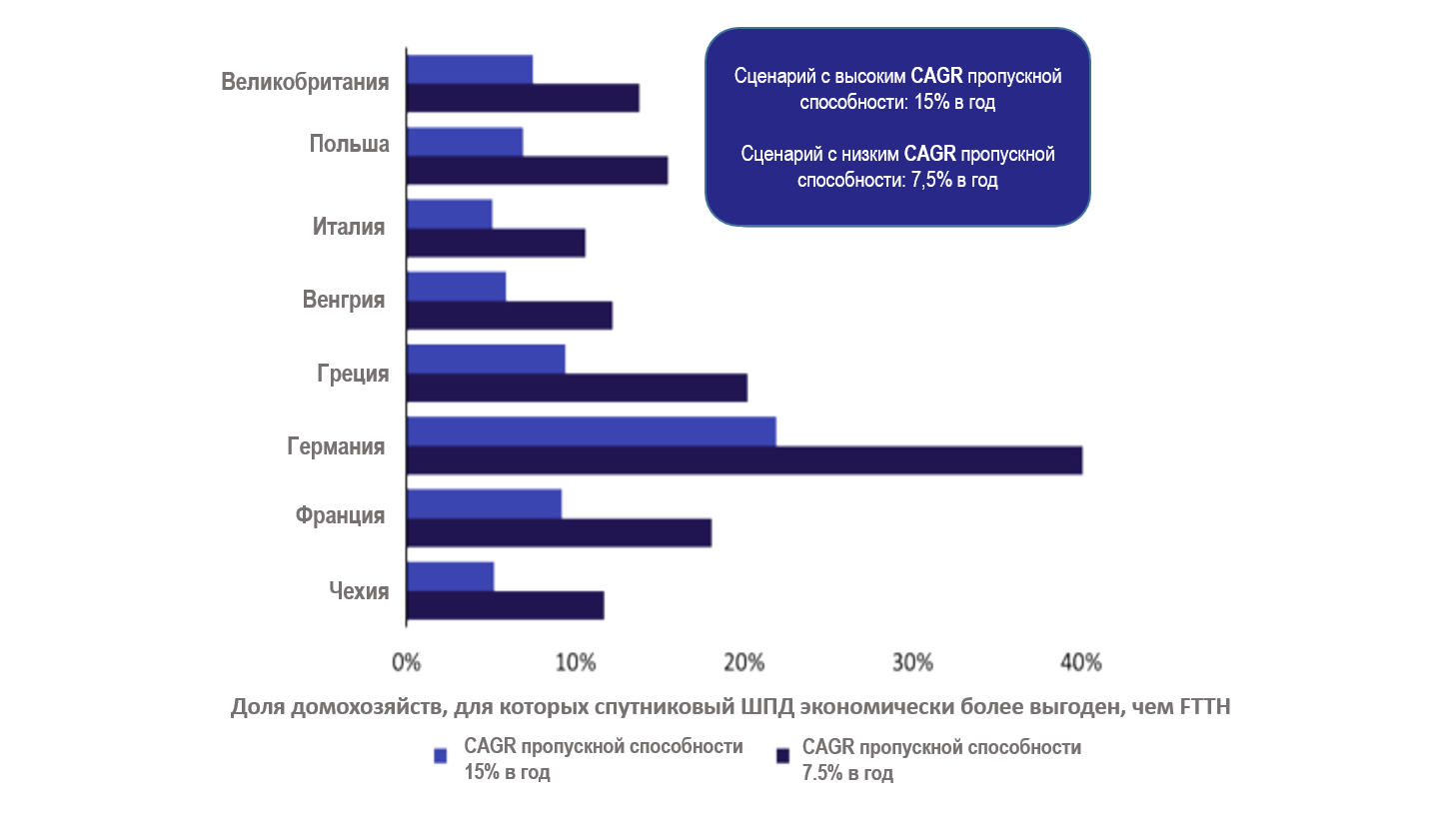

ąÆąŠą┐čĆąŠčü 4: ąĪčéą░ąĮąĄčé ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ą©ą¤ąö ąĮą░ą║ąŠąĮąĄčå ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮčŗą╝ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ąŠą┐č鹊ą▓ąŠą╗ąŠą║ąŠąĮąĮčŗą╝ ą┤ąŠčüčéčāą┐ąŠą╝ ą┐ąŠčüą╗ąĄą┤ąĮąĄą╣ ą╝ąĖą╗ąĖ (FTTH)?

ąĪą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ą┤ąŠą╝ą░čłąĮąĖą╣ ą©ą¤ąö ą┤ąĄčłąĄą▓ą╗ąĄ FTTH ą┤ą╗čÅ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ą░ čüąĄą╗čīčüą║ąĖčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ą▓ 5-42% čüą╗čāčćą░ąĄą▓. ąØąŠą▓čŗąĄ čåąĄąĮąŠą▓čŗąĄ ąŠčĆąĖąĄąĮčéąĖčĆčŗ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ čüą┐čāčéąĮąĖą║ąŠą▓ ąŠąĘąĮą░čćą░čÄčé, čćč鹊 čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ą©ą¤ąö ąĮą░ LEO ą╝ąŠąČąĄčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī čāčüą╗čāą│ąĖ, ą┐ąŠą┤ąŠą▒ąĮčŗąĄ ąŠą┐č鹊ą▓ąŠą╗ąŠą║ąŠąĮąĮčŗą╝, ą┐ąŠ ą│ąŠčĆą░ąĘą┤ąŠ ą▒ąŠą╗ąĄąĄ ąĮąĖąĘą║ąŠą╣ čåąĄąĮąĄ ą┤ą╗čÅ čüąĄą╗čīčüą║ąĖčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓. ąöą╗čÅ 10% ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ą┐čĆąŠąČąĖą▓ą░čÄčēąĖčģ ą▓ čüąĄą╗čīčüą║ąŠą╣ ą╝ąĄčüčéąĮąŠčüčéąĖ, ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą║ čüąĄčéąĖ FTTH ąŠą▒čģąŠą┤ąĖčéčüčÅ ą▓ čüčĆąĄą┤ąĮąĄą╝ ą▓ 5 čĆą░ąĘ ą┤ąŠčĆąŠąČąĄ, č湥ą╝ ą┤ą╗čÅ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓ ą▓ ąŠčüčéą░ą╗čīąĮčŗčģ 90%.

ąÆčüąĄą│ąŠ ą▓ ą▓ąŠčüčīą╝ąĖ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąĖčģ čüčéčĆą░ąĮą░čģ čåąĄą╗ąĄą▓ąŠą╣ čĆčŗąĮąŠą║ ą©ą¤ąö ąĮą░ LEO ąŠčģą▓ą░čéčŗą▓ą░ąĄčé 17-35 ą╝ą╗ąĮ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓. ąĪč鹊ąĖą╝ąŠčüčéčī čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą©ą¤ąö ąŠą┤ąĖąĮą░ą║ąŠą▓ą░ ą▓ čĆą░ąĘąĮčŗčģ čĆąĄą│ąĖąŠąĮą░čģ, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ čüč鹊ąĖą╝ąŠčüčéčī FTTH ą┤ą╗čÅ ą░ą▒ąŠąĮąĄąĮčéą░ čüąŠčüčéą░ą▓ą╗čÅąĄčé ąŠčé Ōé¼79 ą┤ąŠ Ōé¼211 ą▓ ą╝ąĄčüčÅčå ą┤ą╗čÅ 5% ąĮą░čüąĄą╗ąĄąĮąĖčÅ, ą┐čĆąŠąČąĖą▓ą░čÄčēąĄą│ąŠ ą▓ čüąĄą╗čīčüą║ąŠą╣ ą╝ąĄčüčéąĮąŠčüčéąĖ. ąĪą░ą╝čŗąĄ ą▓čŗčüąŠą║ąĖąĄ ąĘą░čéčĆą░čéčŗ ąĮą░ FTTH ąĮą░ą▒ą╗čÄą┤ą░čÄčéčüčÅ ą▓ čüčéčĆą░ąĮą░čģ, ą│ą┤ąĄ ą┐čĆąŠą║ą╗ą░ą┤čŗą▓ą░čÄčéčüčÅ ą┐ąŠą┤ąĘąĄą╝ąĮčŗąĄ ą║ą░ą▒ąĄą╗čīąĮčŗąĄ ą║ą░ąĮą░ą╗čŗ, ą│ą┤ąĄ ą▓čŗčüąŠą║ą░čÅ čüč鹊ąĖą╝ąŠčüčéčī čĆą░ą▒ąŠč湥ą╣ čüąĖą╗čŗ ąĖ ąĮąĄčĆą░ąĘą▓ąĖč鹊ąĄ čüąŠą▓ą╝ąĄčüčéąĮąŠąĄ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ.

ąĀąĄą║ąŠą╝ąĄąĮą┤ą░čåąĖčÅ: ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą╝ąŠą│čāčé ą▒ąŠą╗ąĄąĄ ą░ą║čéąĖą▓ąĮąŠ čāą▓ąĄą╗ąĖčćąĖą▓ą░čéčī ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ ąĄą╝ą║ąŠčüčéąĖ ą┤ą╗čÅ ą┤ąŠą╝ą░čłąĮąĄą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąĖąĮč鹥čĆąĮąĄčéą░. ąĢčüą╗ąĖ ą┐ą╗ą░ąĮąĖčĆčāąĄą╝čŗąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ LEO ąĮą░ą┐čĆą░ą▓čÅčé ą▓čüčÄ ąĄą╝ą║ąŠčüčéčī ąĮą░ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖą╣ ą©ą¤ąö, ą▓ čŹčéąĖčģ 8 čüčéčĆą░ąĮą░čģ ą▓čüąĄ ąĄčēąĄ ąŠčüčéą░ąĮąĄčéčüčÅ 14-29 ą╝ą╗ąĮ ąĮąĄąŠčģą▓ą░č湥ąĮąĮčŗčģ ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓, ą│ą┤ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ą┤ąĄčłąĄą▓ą╗ąĄ, č湥ą╝ FTTH[5]. ąÆ čĆą░ą╣ąŠąĮą░čģ čü ą▓čŗčüąŠą║ąŠą╣ čłąĖčĆąŠč鹊ą╣ ąĖą╗ąĖ ą▓čŗčüąŠą║ąŠą╣ ą┐ą╗ąŠčéąĮąŠčüčéčīčÄ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ą╝ą░ą║čüąĖą╝ą░ą╗čīąĮčŗą╣ ąŠčģą▓ą░čé čĆčŗąĮą║ą░ ąĮąĖąČąĄ.

ąÆąŠą┐čĆąŠčü 5: ą║ą░ą║ąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąĮą░ čĆčŗąĮąŠą║ ąŠą║ą░ąČčāčé čüčāą▓ąĄčĆąĄąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ?

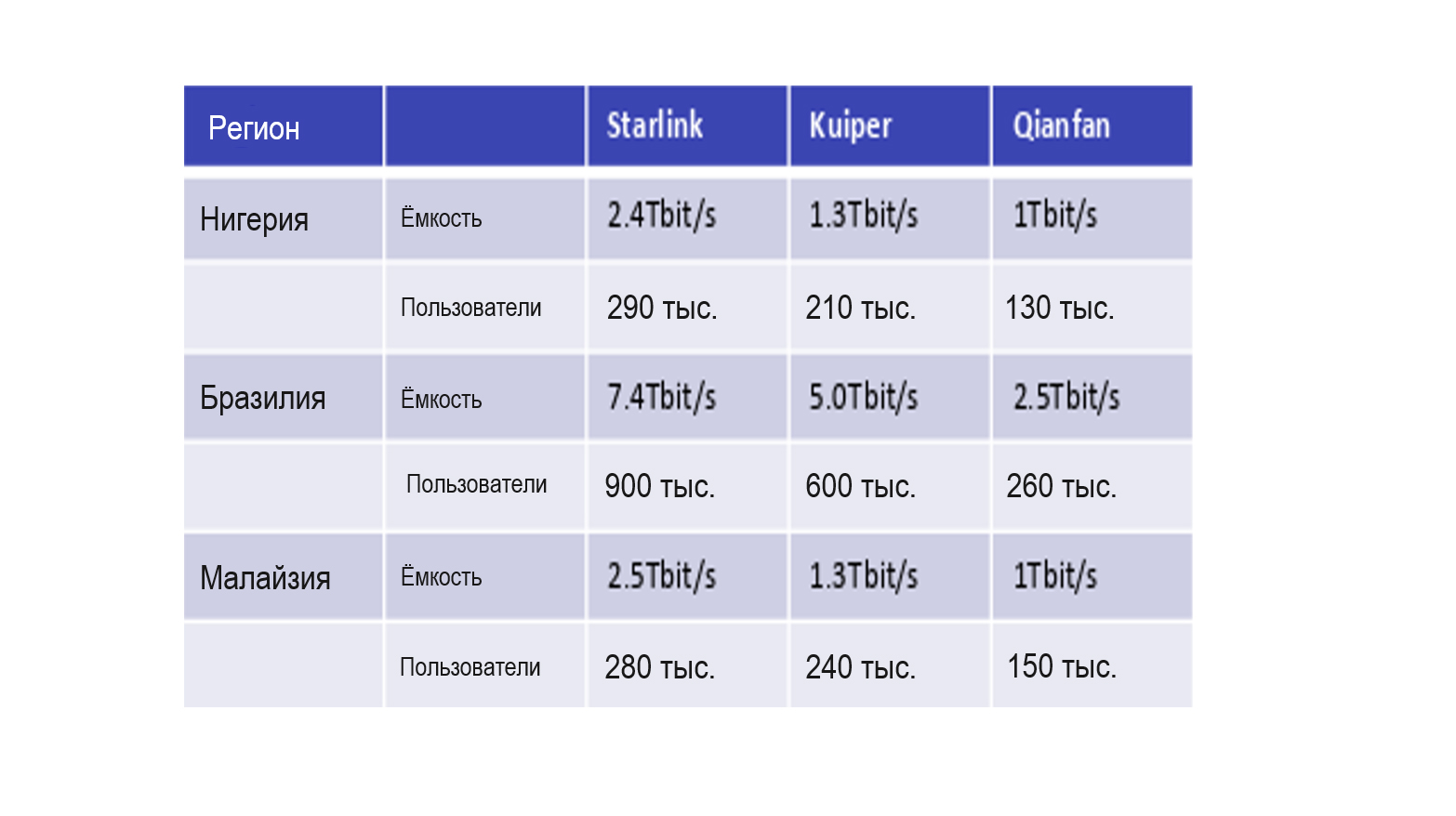

ąĪčāą▓ąĄčĆąĄąĮąĮčŗąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ąĖ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮą░čÅ ą┐ąŠą┤ą┤ąĄčƹȹ║ą░ ąĮą░čåąĖąŠąĮą░ą╗čīąĮčŗčģ ąĖą│čĆąŠą║ąŠą▓ ą▒čāą┤čāčé ąĖą│čĆą░čéčī ą▓ą░ąČąĮčāčÄ čĆąŠą╗čī ą▓ č乊čĆą╝ąĖčĆąŠą▓ą░ąĮąĖąĖ ą▒čāą┤čāčēąĄą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ.

ąÜąĖčéą░ą╣čüą║ąĖąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ą┐čĆąĖčüą╝ą░čéčĆąĖą▓ą░čÄčéčüčÅ ą║ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą╝čā čĆčŗąĮą║čā ą┤ą╗čÅ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą│ąŠ ą┐ą░čĆčéąĮąĄčĆčüčéą▓ą░. ąÆ ą▒ą╗ąĖąČą░ą╣čłąĄą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ (2026 ą│ąŠą┤) ą┐ąŠčÅą▓ąĖčéčüčÅ ą║ą░ą║ ą╝ąĖąĮąĖą╝čāą╝ ąŠą┤ąĖąĮ ą║ąĖčéą░ą╣čüą║ąĖą╣ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╣ ąĖą│čĆąŠą║. ąóą░ą║ąĖąĄ ą║ąĖčéą░ą╣čüą║ąĖąĄ ą┐čĆąŠąĄą║čéčŗ, ą║ą░ą║ Qianfan ąĖ Guowang, ąĮą░čģąŠą┤čÅčéčüčÅ ą▓ čüčéčĆą░č鹥ą│ąĖč湥čüą║ąĖ ą▓čŗą│ąŠą┤ąĮąŠą╝ ą┐ąŠą╗ąŠąČąĄąĮąĖąĖ, čćč鹊ą▒čŗ ąĘą░ąĮčÅčéčī ąĘąĮą░čćąĖč鹥ą╗čīąĮčāčÄ ą┤ąŠą╗čÄ čĆčŗąĮą║ą░, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čüčéčĆą░ąĮą░čģ čü čĆą░ąĘą▓ąĖą▓ą░čÄčēąĄą╣čüčÅ čŹą║ąŠąĮąŠą╝ąĖą║ąŠą╣.

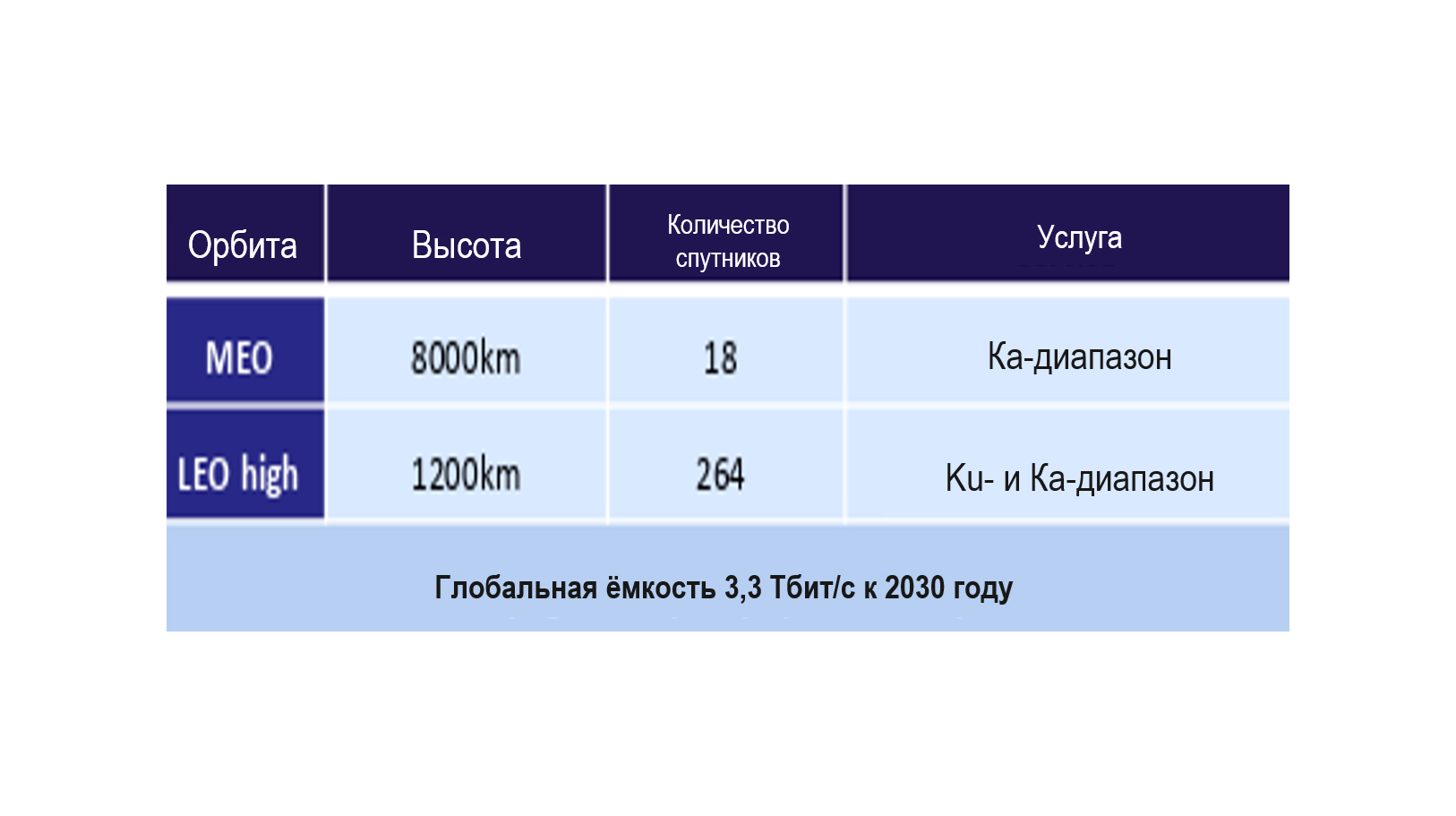

ą¤čĆąŠą│čĆą░ą╝ą╝ą░ IRIS2, ą┐čĆąŠą┤ą▓ąĖą│ą░ąĄą╝ą░čÅ ąĢą▓čĆąŠą┐ąĄą╣čüą║ąŠą╣ ą║ąŠą╝ąĖčüčüąĖąĄą╣ (ąĢąÜ), ą▓ąĄčĆąŠčÅčéąĮąŠ, čüą╗ąĖčłą║ąŠą╝ ąĘą░ą┐ąŠąĘą┤ą░ą╗ą░ ąĖ čüą╗ąĖčłą║ąŠą╝ ą╝ą░ą╗ą░, čćč鹊ą▒čŗ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī čüčāą▓ąĄčĆąĄąĮąĖč鹥čé ąĖ ą│ą╗ąŠą▒ą░ą╗čīąĮčāčÄ ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ąĢą▓čĆąŠą┐čŗ. ąØąŠ ąŠąĮą░ ą╝ąŠąČąĄčé ąĘą░ą╗ąŠąČąĖčéčī ąŠčüąĮąŠą▓čā ą┤ą╗čÅ čüąŠąĘą┤ą░ąĮąĖčÅ 5G NTN ąĖ čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą▓ čĆčŗąĮąŠą║ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

ą¤ąŠ ą╝ąĄčĆąĄ čüąĮąĖąČąĄąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĮčŗčģ ą▒ą░čĆčīąĄčĆąŠą▓ ą▓ąŠąĘą╝ąŠąČąĮąŠ čüąŠąĘą┤ą░ąĮąĖąĄ ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮčŗčģ čüčāą▓ąĄčĆąĄąĮąĮčŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║. ą×čüąŠą▒ąĄąĮąĮąŠ ą░ą║čéčāą░ą╗čīąĮčŗą╝ąĖ čÅą▓ą╗čÅčÄčéčüčÅ čüąŠą▒čŗčéąĖčÅ, ą┐čĆąŠąĖčüčģąŠą┤čÅčēąĖąĄ ąĮą░ ąóą░ą╣ą▓ą░ąĮąĄ, ąĮą░ ąæą╗ąĖąČąĮąĄą╝ ąÆąŠčüč鹊ą║ąĄ ąĖ ą▓ ąĪąĄą▓ąĄčĆąĮąŠą╣ ąÉčäčĆąĖą║ąĄ (ąĮąŠą▓čŗąĄ čāčćą░čüčéąĮąĖą║ąĖ, čéą░ą║ąĖąĄ ą║ą░ą║ NSG ąĖą╗ąĖ ąĖąĮą▓ąĄčüčéąĖčåąĖąĖ ą×ąÉąŁ ą▓ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ) ąĖą╗ąĖ ą▓ ąÉą▓čüčéčĆą░ą╗ąĖąĖ (ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąŠ čŹč鹊ą╣ čüčéčĆą░ąĮčŗ ą┐ąĄčĆąĄąŠčĆąĖąĄąĮčéąĖčĆčāąĄčé čüą▓ąŠčÄ čüčāą▓ąĄčĆąĄąĮąĮčāčÄ čüąĄčéčī GEO ąĮą░ ą╝čāą╗čīčéąĖąŠčĆą▒ąĖčéą░ą╗čīąĮčŗą╣ ą┐ąŠą┤čģąŠą┤).

D2D ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé čĆą░ąĘą▓ąĖą▓ą░čéčīčüčÅ ąĮąĄąŠą▒čŗčćą░ą╣ąĮąŠ ą▒čŗčüčéčĆčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ, ąĖ ą╝ąĮąŠą│ąĖąĄ ąŠčüąĮąŠą▓ąĮčŗąĄ ą▓ąĄčģąĖ čāąČąĄ ą┐čĆąŠą╣ą┤ąĄąĮčŗ. ąøčÄą▒ąŠą╝čā ąĮąŠą▓ąŠą╝čā čāčćą░čüčéąĮąĖą║čā, ąČąĄą╗ą░čÄčēąĄą╝čā ą▓čŗą╣čéąĖ ąĮą░ čĆčŗąĮąŠą║, ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ą┤ąĄą╣čüčéą▓ąŠą▓ą░čéčī ąĮąĄąĘą░ą╝ąĄą┤ą╗ąĖč鹥ą╗čīąĮąŠ. ą¤ąŠčģąŠąČąĄ, č鹥ą┐ąĄčĆčī ą▓čüąĄ ą┐ąŠąĮąĖą╝ą░čÄčé, čćč鹊 čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ąĮąĄąĮą░ąĘąĄą╝ąĮčŗąĄ čüąĄčéąĖ (NTN) čüčéą░ąĮčāčé ą┤ą▓ąĖą│ą░č鹥ą╗ąĄą╝ čĆąŠčüčéą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╣ ąŠčéčĆą░čüą╗ąĖ, ąĮąŠ ą┐ą╗ą░čéč乊čĆą╝ą░ą╝ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čüąŠąĘą┤ą░ą▓ą░čéčī ą┐čĆą░ą▓ąĖą╗čīąĮčŗąĄ čüčéąĖą╝čāą╗čŗ, čćč鹊ą▒čŗ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī čāčćą░čüčéąĖąĄ ąĖą│čĆąŠą║ąŠą▓ ą┐ąŠ ą▓čüąĄą╣ čåąĄą┐ąŠčćą║ąĖ čüąŠąĘą┤ą░ąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ.

ąöčĆčāą│ąĖąĄ ą┐ąŠą┐čāą╗čÅčĆąĮčŗąĄ ą▓ąŠą┐čĆąŠčüčŗ

ą¤ąŠą╝ąĖą╝ąŠ ą▓ąŠą┐čĆąŠčüąŠą▓, čĆą░čüčüą╝ąŠčéčĆąĄąĮąĮčŗčģ ą▓čŗčłąĄ, ą╗ąĖą┤ąĄčĆčŗ ąŠčéčĆą░čüą╗ąĖ ą┐čĆąĖčüą╗ą░ą╗ąĖ ąĄčēąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ ąĘą░čüą╗čāąČąĖą▓ą░čÄčēąĖčģ ą▓ąĮąĖą╝ą░ąĮąĖčÅ ą▓ąŠą┐čĆąŠčüąŠą▓. ąĪčĆąĄą┤ąĖ ąĮąĖčģ ą▒čŗą╗ąĖ čüą╗ąĄą┤čāčÄčēąĖąĄ:

- ąÜą░ą║ ą▓čüąĄą│ą┤ą░, čćč鹊 ą▒čāą┤ąĄčé čü GEO?

- ąĪą╗ąĄą┤čāąĄčé ą╗ąĖ čüčćąĖčéą░čéčī Starlink čüčāą▓ąĄčĆąĄąĮąĮąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąŠą╣?

- ąÜąŠąĮą║čāčĆąĖčĆąŠą▓ą░čéčī čüąŠ Starlink ą╝ąŠąČąĮąŠ č鹊ą╗čīą║ąŠ ąĘą░ čüč湥čé ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ čäąĖąĮą░ąĮčüąĖčĆąŠą▓ą░ąĮąĖčÅ/čüčāą▒čüąĖą┤ąĖą╣, ąĮą░ą╗ąŠą│ąŠą▓/čĆąĄą│čāą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ ąĖą╗ąĖ ą│ąĖą┐ąĄčĆą╝ą░čüčłčéą░ą▒ąĖčĆąŠą▓ą░ąĮąĖčÅ?

- ąöąŠą╗ąČąĮčŗ ą╗ąĖ ą┐ąŠčüčéą░ą▓čēąĖą║ąĖ čāčüą╗čāą│ ą┐čĆąŠą┤ąŠą╗ąČą░čéčī čüąŠčéčĆčāą┤ąĮąĖčćą░čéčī čüąŠ Starlink? ąśą╗ąĖ ąĮąĄčé?

- ą¦č鹊 ąŠąĘąĮą░čćą░čÄčé č鹥ą║čāčēąĖąĄ ą│ąĄąŠą┐ąŠą╗ąĖčéąĖč湥čüą║ąĖąĄ ą┐ąĄčĆąĄą╝ąĄąĮčŗ (čüą▓čÅąĘą░ąĮąĮčŗąĄ čü ąĮąŠą▓ąŠą╣ ą░ą┤ą╝ąĖąĮąĖčüčéčĆą░čåąĖąĄą╣ ąĪą©ąÉ) ą┤ą╗čÅ ą║ąŠą╝ą┐ą░ąĮąĖą╣ LEO, ąĮąĄ ąĮąŠčüčÅčēąĖčģ ąĮą░ąĘą▓ą░ąĮąĖąĄ "SpaceX"?

- ą»ą▓ą╗čÅąĄčéčüčÅ ą╗ąĖ Eutelsat OneWeb ąČąĖąĘąĮąĄčüą┐ąŠčüąŠą▒ąĮąŠą╣ ąĘą░ą╝ąĄąĮąŠą╣ Starlink ą▓ ąŻą║čĆą░ąĖąĮąĄ?

- ąÜą░ą║ąŠą▓ čĆąĄą░ą╗čīąĮčŗą╣ čüą┐čĆąŠčü ąĮą░ ą╝čāą╗čīčéąĖąŠčĆą▒ąĖčéą░ą╗čīąĮčŗąĄ č鹥čĆą╝ąĖąĮą░ą╗čŗ ąĖą╗ąĖ čŹč鹊 ąŠč湥čĆąĄą┤ąĮąŠąĄ ą│čĆąŠą╝ą║ąŠąĄ čüą╗ąŠą▓ąŠ ą│ąŠą┤ą░?

- ąĢčüčéčī ą╗ąĖ čā ą╝čāą╗čīčéąĖąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čĆąĄčłąĄąĮąĖą╣ čĆąĄą░ą╗čīąĮčŗąĄ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ą░ (ą▓ čćą░čüčéąĮąŠčüčéąĖ, ą┐ąŠ čåąĄąĮąĮąŠčüčéąĖ/čüč鹊ąĖą╝ąŠčüčéąĖ) ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ąŠą┤ąĮąŠąŠčĆą▒ąĖčéą░ą╗čīąĮčŗą╝ąĖ čĆąĄčłąĄąĮąĖčÅą╝ąĖ, ąŠčüąŠą▒ąĄąĮąĮąŠ ąŠčé ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ LEO?

- ąØąĄ čüą╗ąĖčłą║ąŠą╝ ą╗ąĖ ą╝ąĮąŠą│ąŠ ą║ąŠąĮą║čāčĆąĄąĮč鹊ą▓ čā ą▒ąĖąĘąĮąĄčüą░ ą┐ąŠ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓čā č鹥ą╗ąĄč乊ąĮąŠą▓ NTN? ąØąĄ čÅą▓ą╗čÅąĄčéčüčÅ ą╗ąĖ ą▒ąĖąĘąĮąĄčü NTN čćčĆąĄąĘą╝ąĄčĆąĮąŠ čĆą░ąĘą┤čāčéčŗą╝?

- ąØąĄąĖąĘą▒ąĄąČąĮą░ ą╗ąĖ ą║ąŠąĮčüąŠą╗ąĖą┤ą░čåąĖčÅ ąĄą▓čĆąŠą┐ąĄą╣čüą║ąŠą│ąŠ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ čüąĄą║č鹊čĆą░, ąĖ ą┐čĆąĖąĮąĄčüąĄčé ą╗ąĖ ąŠąĮą░ ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮčŗąĄ čĆąĄąĘčāą╗čīčéą░čéčŗ?

[1] ąĀąĄąĘčāą╗čīčéą░čéčŗ ąŠą┐čĆąŠčüą░ 18 500 ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣ ą┐ąŠ ą▓čüąĄą╝čā ą╝ąĖčĆčā, ą┐čĆąŠą▓ąĄą┤ąĄąĮąĮąŠą│ąŠ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ Analysys Mason ą▓ 2024 ą│ąŠą┤čā, ą╝ąŠąČąĮąŠ ąĮą░ą╣čéąĖ ą▓ ąĮą░čłąĄą╝ ąŠčéč湥č鹥: ą×ą▒ą╝ąĄąĮ čüąŠąŠą▒čēąĄąĮąĖčÅą╝ąĖ čü ą┐ąŠą╝ąŠčēčīčÄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą┐čĆčÅą╝ąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą║ čāčüčéčĆąŠą╣čüčéą▓ą░ą╝: ąŠą┐čĆąŠčü ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣.

[2] ąæąŠą╗čīčłąĖąĮčüčéą▓ąŠ ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│ ąĮąĄ ąĘą░ą┐čāčüą║ą░čÄčé čćą░čüč鹊, ą┐ąŠč鹊ą╝čā čćč鹊 ąĖčģ ą░ą┐ą┐ą░čĆą░čéčŗ ąĮąĄ ą│ąŠč鹊ą▓čŗ. ą×ąĮąĖ čäčāąĮą║čåąĖąŠąĮąĖčĆčāčÄčé ąĘą░ čüč湥čé čüą▒ąŠčĆą░ čüčĆąĄą┤čüčéą▓ ąĮą░ čĆą░ąĘčĆą░ą▒ąŠčéą║čā čüą▓ąŠąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓.

[3] ąóą░ą║ąĖąĄ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ, ą║ą░ą║ ą┐čĆąŠą│čĆą░ą╝ą╝ą░ "ąÉčĆč鹥ą╝ąĖą┤ą░" NASA.

[4] ąóą░ą║ąĖąĄ, ą║ą░ą║ Arianespace, MHI ąĖ ULA.

[5] ąöąĖąĮą░ą╝ąĖč湥čüą║ąŠąĄ ą╝ąŠą┤ąĄą╗ąĖčĆąŠą▓ą░ąĮąĖąĄ ą▓čŗą┐ąŠą╗ąĮąĄąĮąŠ čü čāč湥č鹊ą╝ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ąĮą░ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖą╣ ą©ą¤ąö ą▓čüąĄą╣ ąĄą╝ą║ąŠčüčéąĖ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ Starlink Gen1 ąĖ Gen2, OneWeb Phase-1 ąĖ Phase-2, Kuiper ąĖ Lightspeed.