ąÆčŗą┤ąĄčƹȹ║ąĖ ąĖąĘ ąŠčéčćčæčéą░ Novaspace "ąŻąĮąĖą▓ąĄčĆčüą░ą╗čīąĮčŗą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐"

ą×ą▒ą╗ą░čüčéčī ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ

ąÆ ąŠčéč湥č鹥 "ąŻąĮąĖą▓ąĄčĆčüą░ą╗čīąĮčŗą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐" ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮ čāą│ą╗čāą▒ą╗ąĄąĮąĮčŗą╣ ą░ąĮą░ą╗ąĖąĘ ą░ą┤čĆąĄčüčāąĄą╝ąŠą│ąŠ čĆčŗąĮą║ą░ čāčüą╗čāą│ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░, čüčéčĆą░č鹥ą│ąĖąĖ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ąĖ ąŠčåąĄąĮą║ą░ čĆčŗąĮą║ą░, ą▓ą║ą╗čÄčćą░čÅ ą┐čĆąŠą│ąĮąŠąĘčŗ čāčüą╗čāą│ ą┐ąŠ čüąĄą│ą╝ąĄąĮčéą░ą╝ čĆčŗąĮą║ą░ (ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ ŌĆō čĆąĄčłąĄąĮąĖčÅ ą┤ą╗čÅ ą┤ąŠą╝ą░čłąĮąĄą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ, čéčĆą░ąĮąĘąĖčé čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ, č鹊čćą║ąĖ ą┤ąŠčüčéčāą┐ą░ Wi-Fi ąĖ ą┐čĆčÅą╝ąŠąĄ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą║ čüą╝ą░čĆčéč乊ąĮą░ą╝ ŌĆō čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮą░čÅ čüą▓čÅąĘčī). ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą▓ ąŠčéčćčæč鹥 ą┐čĆąĖą▓ąŠą┤ąĖčéčüčÅ čĆą░ąĘą▒ąĖą▓ą║ą░ ą┐ąŠ čüą┐čĆąŠčüčā/ą║ąŠą╗ąĖč湥čüčéą▓čā ąĖčüą┐ąŠą╗čīąĘčāąĄą╝čŗčģ č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓ ąĖ ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ ą┐ąŠ čĆąĄą│ąĖąŠąĮą░ą╝ ąĖ čüąĄą│ą╝ąĄąĮčéą░ą╝ čĆčŗąĮą║ą░. ą×čåąĄąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ ą┤ą╗čÅ čĆčŗąĮą║ą░ ą┐čĆčÅą╝ąŠą│ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ą║ čüą╝ą░čĆčéč乊ąĮą░ą╝ ąĮąĄ ą┐čĆąĖą▓ąŠą┤ąĖčéčüčÅ.

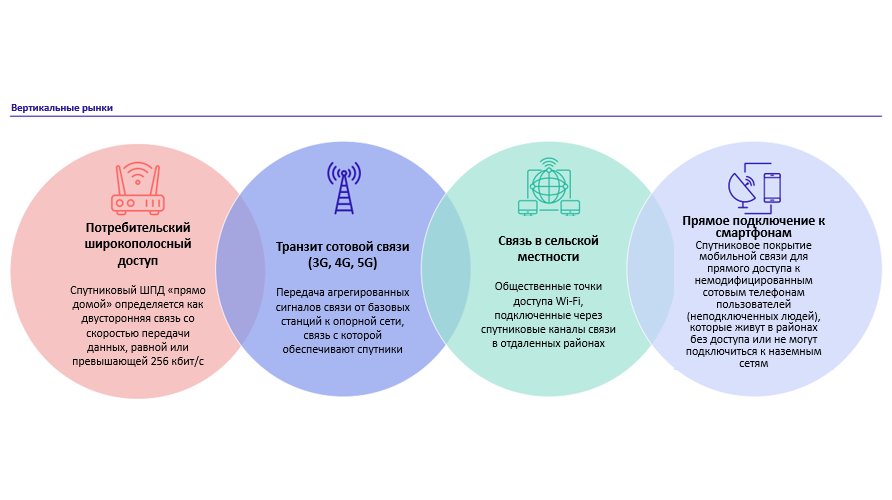

ą¤ąŠą┤čĆąŠą▒ąĮčŗą╣ ą░ąĮą░ą╗ąĖąĘ č湥čéčŗčĆąĄčģ čüąĄą│ą╝ąĄąĮč鹊ą▓ čĆčŗąĮą║ą░ ąŻąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░:

- ą¤ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ ŌĆō ą┤ą╗čÅ ą┤ąŠą╝ą░čłąĮąĄą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ

- ąóčĆą░ąĮąĘąĖčé čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ (3G, 4G, 5G)

- ąóąŠčćą║ąĖ ą┤ąŠčüčéčāą┐ą░ Wi-Fi (čüą▓čÅąĘčī ą▓ čüąĄą╗čīčüą║ąŠą╣ ą╝ąĄčüčéąĮąŠčüčéąĖ)

- ą¤ąŠ čĆąĄą│ąĖąŠąĮą░ą╝

- ą¤ąŠ č鹥čģąĮąŠą╗ąŠą│ąĖčÅą╝/čāčĆąŠą▓ąĮčÅą╝ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ (ą│ą┤ąĄ ą┐čĆąĖą╝ąĄąĮąĖą╝ąŠ)

ą¤čĆąŠą│ąĮąŠąĘčŗ ą▓ą║ą╗čÄčćą░čÄčé ąŠčåąĄąĮą║ąĖ čüą╗ąĄą┤čāčÄčēąĖčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╣ (čü 2019 ą┐ąŠ 2033 ą│ąŠą┤, ą┐čĆąĖ ąĮą░ą╗ąĖčćąĖąĖ):

- ąÜąŠą╗ąĖč湥čüčéą▓ąŠ č鹥čĆą╝ąĖąĮą░ą╗ąŠą▓, ąŠą▒čŖąĄą║č鹊ą▓ ąĖ/ąĖą╗ąĖ ą░ą▒ąŠąĮąĄąĮč鹊ą▓

- ąÜąŠą╗ąĖč湥čüčéą▓ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ

- ARPU čāčüą╗čāą│ ąĖ ąĄą╝ą║ąŠčüčéąĖ

- ąöąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│ ąĖ ąĄą╝ą║ąŠčüčéąĖ

- ąśčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ ą┐ąŠ čéąĖą┐ą░ą╝ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ

ąÆą▓ąĄą┤ąĄąĮąĖąĄ ąĖ ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ

ąŻąĮąĖą▓ąĄčĆčüą░ą╗čīąĮą░čÅ čāčüą╗čāą│ą░ ŌĆō čŹč鹊 ą┐čĆąĖąĮčåąĖą┐, čüąŠą│ą╗ą░čüąĮąŠ ą║ąŠč鹊čĆąŠą╝čā ą▓čüąĄ ą╗čÄą┤ąĖ, ąĮąĄąĘą░ą▓ąĖčüąĖą╝ąŠ ąŠčé ąĖčģ ą│ąĄąŠą│čĆą░čäąĖč湥čüą║ąŠą│ąŠ ą┐ąŠą╗ąŠąČąĄąĮąĖčÅ, čüąŠčåąĖą░ą╗čīąĮąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ čüčéą░čéčāčüą░ ąĖą╗ąĖ čäąĖąĘąĖč湥čüą║ąĖčģ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣, ą┤ąŠą╗ąČąĮčŗ ąĖą╝ąĄčéčī čĆą░ą▓ąĮčŗą╣ ą┤ąŠčüčéčāą┐ ą║ ąŠčüąĮąŠą▓ąĮčŗą╝ čāčüą╗čāą│ą░ą╝, ą▓ čćą░čüčéąĮąŠčüčéąĖ ą║ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖčÅą╝. ąŁčéą░ ą║ąŠąĮčåąĄą┐čåąĖčÅ ąŠčüąĮąŠą▓ą░ąĮą░ ąĮą░ čāą▒ąĄąČą┤ąĄąĮąĖąĖ, čćč鹊 čüą▓čÅąĘčī ąĖą╝ąĄąĄčé čĆąĄčłą░čÄčēąĄąĄ ąĘąĮą░č湥ąĮąĖąĄ ą┤ą╗čÅ čŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ, čüąŠčåąĖą░ą╗čīąĮąŠą│ąŠ ąĖ ą║čāą╗čīčéčāčĆąĮąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ ąĖ ą┤ąŠą╗ąČąĮą░ ą▒čŗčéčī ą┤ąŠčüčéčāą┐ąĮą░ ą║ą░ąČą┤ąŠą╝čā ą▒ąĄąĘ ą┤ąĖčüą║čĆąĖą╝ąĖąĮą░čåąĖąĖ. ąŻąĮąĖą▓ąĄčĆčüą░ą╗čīąĮčŗą╣ ą┤ąŠčüčéčāą┐ ąŠąĘąĮą░čćą░ąĄčé ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ ą┤ąŠčüčéčāą┐ą░ ą║ ą╝ąŠą▒ąĖą╗čīąĮčŗą╝ čüąĄčéčÅą╝, ąĖąĮč鹥čĆąĮąĄčéčā ąĖ ą┤čĆčāą│ąĖą╝ čåąĖčäčĆąŠą▓čŗą╝ čāčüą╗čāą│ą░ą╝ ą┤ą╗čÅ ąČąĖč鹥ą╗ąĄą╣ ąŠčéą┤ą░ą╗ąĄąĮąĮčŗčģ, čüąĄą╗čīčüą║ąĖčģ ąĖą╗ąĖ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ ąŠą▒čüą╗čāąČąĖą▓ą░ąĄą╝čŗčģ čĆą░ą╣ąŠąĮąŠą▓. ąŁč鹊 ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ą░ąČąĮąŠ ą┤ą╗čÅ ą┐čĆąĄąŠą┤ąŠą╗ąĄąĮąĖčÅ čåąĖčäčĆąŠą▓ąŠą│ąŠ ąĮąĄčĆą░ą▓ąĄąĮčüčéą▓ą░, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čĆą░ąĘą▓ąĖą▓ą░čÄčēąĖčģčüčÅ čüčéčĆą░ąĮą░čģ, ą│ą┤ąĄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆą░ ąŠą│čĆą░ąĮąĖč湥ąĮą░.

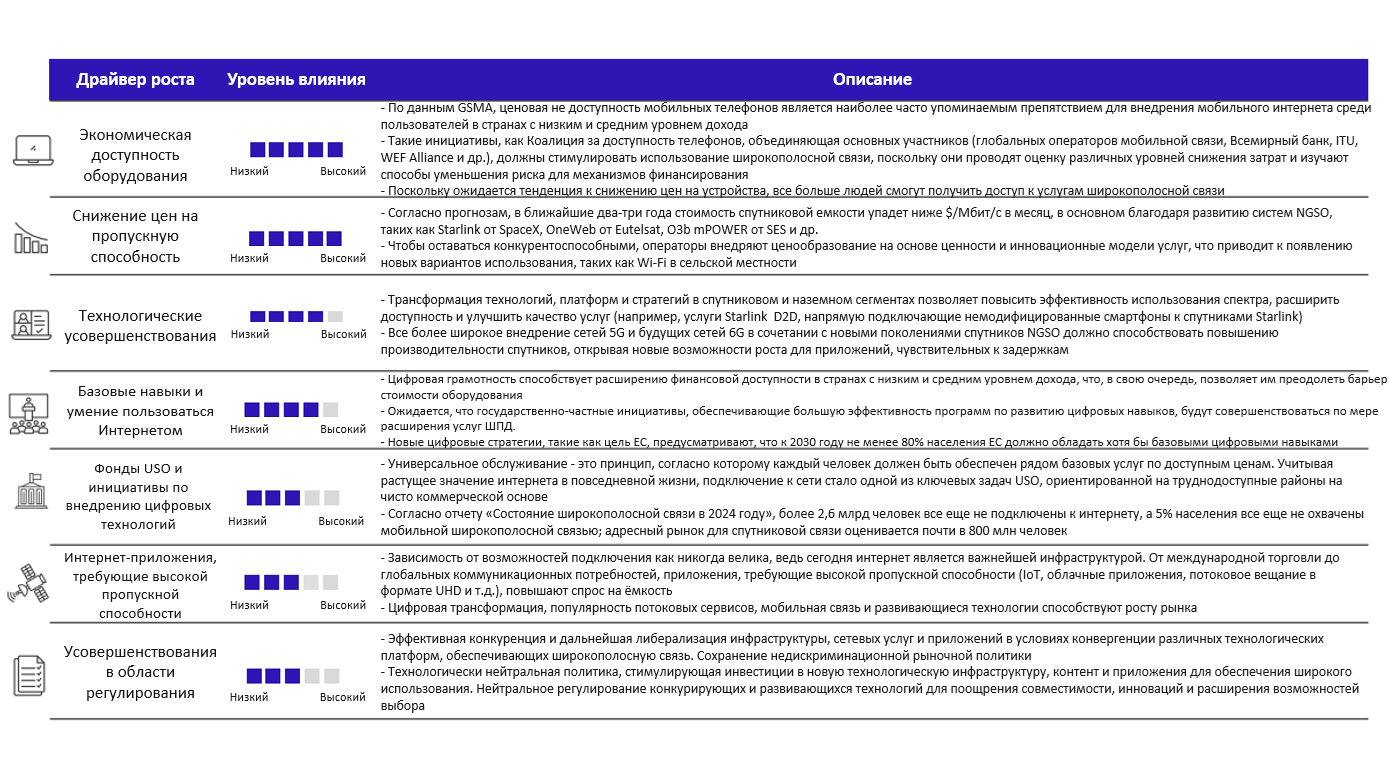

ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čāčüą╗čāą│ąĖ ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗ ą┤ą╗čÅ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ č鹥čģ čĆą░ą╣ąŠąĮą░čģ, ą│ą┤ąĄ ąĮą░ąĘąĄą╝ąĮčŗąĄ čüąĄčéąĖ ąĮąĄčåąĄą╗ąĄčüąŠąŠą▒čĆą░ąĘąĮčŗ. ą×ąĮąĖ čŹčäč乥ą║čéąĖą▓ąĮąŠ ą┤ąŠčüčéą░ą▓ą╗čÅčÄčé čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╣ ą┤ąŠčüčéčāą┐ ą▓ čāą┤ą░ą╗ąĄąĮąĮčŗąĄ čĆą░ą╣ąŠąĮčŗ, ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░čÅ čüą▓čÅąĘčī, ąŠą▒čĆą░ąĘąŠą▓ą░ąĮąĖąĄ, ąĘą┤čĆą░ą▓ąŠąŠčģčĆą░ąĮąĄąĮąĖąĄ ąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖą╣ čĆąŠčüčé. ąóą░ą║ąĖąĄ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ, ą║ą░ą║ ITU ąĖ ąÆčüąĄą╝ąĖčĆąĮčŗą╣ ą▒ą░ąĮą║, ą┐ąŠą┤č湥čĆą║ąĖą▓ą░čÄčé ą┐ąŠč鹥ąĮčåąĖą░ą╗ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ą▓ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĖ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░. ą×ą┤ąĮą░ą║ąŠ čłąĖčĆąŠą║ąŠą╝čā čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÄ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ą╝ąĄčłą░ąĄčé čĆčÅą┤ ą┐čĆąŠą▒ą╗ąĄą╝, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ ą▓čŗčüąŠą║ą░čÅ čüč鹊ąĖą╝ąŠčüčéčī čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣, ąŠą│čĆą░ąĮąĖč湥ąĮąĮą░čÅ ą┐ąŠą╗ąŠčüą░ ą┐čĆąŠą┐čāčüą║ą░ąĮąĖčÅ, ą┐čĆąŠą▒ą╗ąĄą╝čŗ čĆąĄą│čāą╗ąĖčĆąŠą▓ą░ąĮąĖčÅ, ą┤ąŠčüčéčāą┐ąĮąŠčüčéčī ąĖ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ą░čÅ ą┐čĆąĖąĄą╝ą╗ąĄą╝ąŠčüčéčī.

ąÆą░ąČąĮąŠčüčéčī čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ ąĄą│ąŠ ą┐ąŠč鹥ąĮčåąĖą░ą╗ąĄ ą┤ą╗čÅ čĆą░čüčłąĖčĆąĄąĮąĖčÅ ą┐čĆą░ą▓ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ čüąŠčåąĖą░ą╗čīąĮąŠ ąĮąĄąĘą░čēąĖčēąĄąĮąĮčŗčģ čüą╗ąŠąĄą▓ ąĮą░čüąĄą╗ąĄąĮąĖčÅ, čüąŠąĘą┤ą░ąĮąĖčÅ ąĮąŠą▓čŗčģ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖčģ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ąĖ čāą╗čāčćčłąĄąĮąĖčÅ ą┤ąŠčüčéčāą┐ą░ ą║ ąČąĖąĘąĮąĄąĮąĮąŠ ą▓ą░ąČąĮčŗą╝ čāčüą╗čāą│ą░ą╝, čéą░ą║ąĖą╝ ą║ą░ą║ ąĘą┤čĆą░ą▓ąŠąŠčģčĆą░ąĮąĄąĮąĖąĄ ąĖ ąŠą▒čĆą░ąĘąŠą▓ą░ąĮąĖąĄ. ąÆ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ ą×ą×ąØ ą▓ čüą▓ąŠąĄą╣ ą║ąŠąĮčåąĄą┐čåąĖąĖ "ą”ąĄą╗ąĖ čāčüč鹊ą╣čćąĖą▓ąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ" (SDG) ą┐čĆąĖąĘąĮą░ą╗ą░ ą▓čüąĄąŠą▒čēąĖą╣ ą┤ąŠčüčéčāą┐ ą║ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖčÅą╝ ą▓ą░ąČąĮąĄą╣čłąĖą╝ čāčüą╗ąŠą▓ąĖąĄą╝ ą┤ąŠčüčéąĖąČąĄąĮąĖčÅ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗčģ čåąĄą╗ąĄą╣ čĆą░ąĘą▓ąĖčéąĖčÅ, čćč鹊 ąĄčēąĄ ą▒ąŠą╗čīčłąĄ ą┐ąŠą┤č湥čĆą║ąĖą▓ą░ąĄčé čĆąŠą╗čī čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ ą▓ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĖ čĆąŠčüčéą░ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ ą┤ąŠčüčéčāą┐ą░. ąØąĄ čüčāčēąĄčüčéą▓čāąĄčé ąŠą▒čēąĄą┐čĆąĖąĮčÅč鹊ą╣ ąĮąĖąČąĮąĄą╣ ą│čĆą░ąĮąĖčåčŗ čüą║ąŠčĆąŠčüčéąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ, ą║ąŠč鹊čĆą░čÅ čüčćąĖčéą░ą╗ą░čüčī ą▒čŗ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╣. ąĀą░ąĮąĄąĄ OECD ąŠą┐čĆąĄą┤ąĄą╗ąĖą╗ą░ ą▒ą░ąĘąŠą▓čāčÄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčāčÄ čüą▓čÅąĘčī ą║ą░ą║ čüąŠąĄą┤ąĖąĮąĄąĮąĖąĄ, čéčĆąĄą▒čāčÄčēąĄąĄ ą╝ąĖąĮąĖą╝ą░ą╗čīąĮąŠą╣ čüą║ąŠčĆąŠčüčéąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ 256 ą║ą▒ąĖčé/čü, ąĖ čŹčéą░ čåąĖčäčĆą░ ą▒čŗą╗ą░ ą┐ąŠą┤ą┤ąĄčƹȹ░ąĮą░ ITU ąĖ ąÆčüąĄą╝ąĖčĆąĮčŗą╝ ą▒ą░ąĮą║ąŠą╝. ą¤ąŠ ą╝ąĮąĄąĮąĖčÄ ITU, ą║ 2030 ą│ąŠą┤čā ą▓čüąĄ čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮčŗąĄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗąĄ čüąĄčéąĖ ą┤ąŠą╗ąČąĮčŗ ą┤ąŠčüčéąĖčćčī čüą║ąŠčĆąŠčüčéąĖ ąĮąĄ ą╝ąĄąĮąĄąĄ 10 ą£ą▒ąĖčé/čü.

ą£ąĄč鹊ą┤ąŠą╗ąŠą│ąĖčÅ

ą”ąĄą╗čī ą┤ą░ąĮąĮąŠą│ąŠ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą│ąŠ ąŠčéč湥čéą░ - ąŠčåąĄąĮąĖčéčī čüąŠčüč鹊čÅąĮąĖąĄ ąĖ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓čŗ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ (UBA). ąÆ ą┤ą░ąĮąĮąŠą╝ ąŠčéč湥č鹥 čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čÄčéčüčÅ č湥čéčŗčĆąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čĆąĄčłąĄąĮąĖčÅ, ąĖčüą┐ąŠą╗čīąĘčāąĄą╝čŗčģ ą┤ą╗čÅ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆąĄąĮąĖčÅ ą┐ąŠčéčĆąĄą▒ąĮąŠčüč鹥ą╣ čĆčŗąĮą║ą░: ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ čüąĄą╗čīčüą║ąĖčģ čĆą░ą╣ąŠąĮąŠą▓ (ąŠą▒čēąĄčüčéą▓ąĄąĮąĮčŗąĄ č鹊čćą║ąĖ Wi-Fi), čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮą░čÅ čüą▓čÅąĘčī ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░ (čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮą░čÅ čüą▓čÅąĘčī ą┤ą╗čÅ ą┤ąŠą╝ą░čłąĮąĄą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ), čéčĆą░ąĮąĘąĖčé čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ (3G, 4G, 5G) ąĖ čāčüą╗čāą│ąĖ ą┐čĆčÅą╝ąŠą│ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ą║ čüą╝ą░čĆčéč乊ąĮą░ą╝ (D2C). ą×ą┐čĆąĄą┤ąĄą╗ąĄąĮąĖčÅ čŹčéąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čĆąĄčłąĄąĮąĖą╣ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ąĮą░ čüą╗ąĄą┤čāčÄčēąĄą╝ čüą╗ą░ą╣ą┤ąĄ.

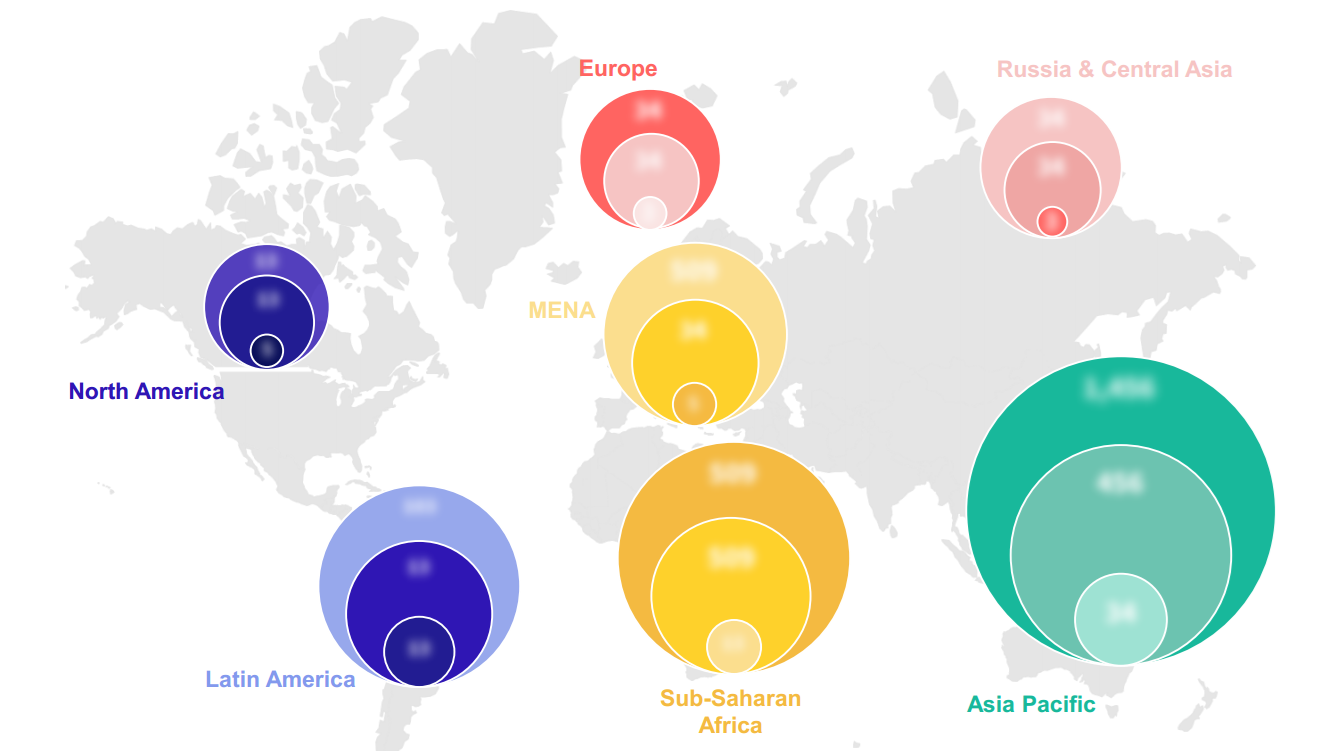

ą”ąĖčäčĆčŗ ąĖ ą░ąĮą░ą╗ąĖąĘ, ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮąĮčŗąĄ ą▓ čŹč鹊ą╝ ąŠčéč湥č鹥, ąŠčģą▓ą░čéčŗą▓ą░čÄčé ą│ą╗ąŠą▒ą░ą╗čīąĮčāčÄ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī ąĖ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮčŗ ą┐ąŠ 7 čĆąĄą│ąĖąŠąĮą░ą╝. ąÆ ąŠčéč湥čé ą▓ą║ą╗čÄč湥ąĮčŗ ąŠčåąĄąĮą║ąĖ ą║ą░ą║ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│, čéą░ą║ ąĖ čüą┐čĆąŠčüą░ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ ąĄą╝ą║ąŠčüčéčī. ąŁč鹊čé ą░ąĮą░ą╗ąĖąĘ "čüąĮąĖąĘčā-ą▓ą▓ąĄčĆčģ" ąĮą░čćąĖąĮą░ąĄčéčüčÅ čü ąŠčåąĄąĮą║ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąĖ čéčĆą░čäąĖą║ą░, ą║ąŠč鹊čĆčŗąĄ ąĘą░č鹥ą╝ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ ą┤ą╗čÅ ąŠčåąĄąĮą║ąĖ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗčģ ą┤ąŠčģąŠą┤ąŠą▓ (čāčüą╗čāą│ąĖ ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ ąĄą╝ą║ąŠčüčéčī) ąĖ čüą┐čĆąŠčüą░ ąĮą░ ąĄą╝ą║ąŠčüčéčī. ąÜą░čüą░č鹥ą╗čīąĮąŠ čāčüą╗čāą│ D2C ą┐čĆąĖą▓ąŠą┤čÅčéčüčÅ č鹊ą╗čīą║ąŠ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ (ą░ą▒ąŠąĮąĄąĮčéčŗ, ą┤ąŠčģąŠą┤čŗ ąŠčé čāčüą╗čāą│). ąØą░čł ą┐čĆąŠą│ąĮąŠąĘ ąŠčģą▓ą░čéčŗą▓ą░ąĄčé 9-ą╗ąĄčéąĮąĖą╣ ą┐ąĄčĆąĖąŠą┤ (2025-2033 ą│ą│.) ąĖ ą▓ą║ą╗čÄčćą░ąĄčé ą┤ą░ąĮąĮčŗąĄ ąĘą░ ą┐ąĄčĆąĖąŠą┤ 2018-2024 ą│ą│.

ąöą░ąĮąĮčŗą╣ ąŠčéč湥čé ąŠą┐ąĖčĆą░ąĄčéčüčÅ ąĮą░ ą╝ąĮąŠą│ąŠčćąĖčüą╗ąĄąĮąĮčŗąĄ ąĖčüč鹊čćąĮąĖą║ąĖ ąĖąĮč乊čĆą╝ą░čåąĖąĖ:

- ąĪąŠą▒čüčéą▓ąĄąĮąĮą░čÅ ąĄąČąĄą│ąŠą┤ąĮąŠ čāč鹊čćąĮčÅąĄą╝ą░čÅ ą▒ą░ąĘą░ ą┤ą░ąĮąĮčŗčģ, ą▓ą║ą╗čÄčćą░čÄčēą░čÅ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ č鹊č湥ą║ ą┤ą░ąĮąĮčŗčģ ą┐ąŠ čĆčŗąĮą║čā UBA

- ą×ą▒ąĘąŠčĆ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄąĮąĮąŠą╣ ąĖ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ą┤ą╗čÅ čüąŠąŠčéą▓ąĄčéčüčéą▓čāčÄčēąĖčģ čāčćą░čüčéąĮąĖą║ąŠą▓ ą┐ąŠ ą▓čüąĄą╣ čåąĄą┐ąŠčćą║ąĄ čüąŠąĘą┤ą░ąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ, ą▓ą║ą╗čÄčćą░čÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ čāčüą╗čāą│ ąĖ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮčŗčģ ąĖą│čĆąŠą║ąŠą▓

- ą×ą▒ąĘąŠčĆ ą╝ą░ą║čĆąŠčŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąĖčģ ą┤ą░ąĮąĮčŗčģ, ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąĮčŗčģ ą╝ąĄąČą┤čāąĮą░čĆąŠą┤ąĮčŗą╝ąĖ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖčÅą╝ąĖ (ITU, ąÆčüąĄą╝ąĖčĆąĮčŗą╣ ą▒ą░ąĮą║), ą║ąŠč鹊čĆčŗąĄ ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░čÄčé ąŠčåąĄąĮą║ąĖ ą░ą┤čĆąĄčüąĮąŠą│ąŠ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ. ą×ą▒čĆą░čéąĖč鹥 ą▓ąĮąĖą╝ą░ąĮąĖąĄ, čćč鹊 ą┤ą╗čÅ ąŠčåąĄąĮą║ąĖ ą░ą┤čĆąĄčüąĮąŠą│ąŠ čĆčŗąĮą║ą░ ą▓ ą┤ą░ąĮąĮąŠą╝ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĖ ą▒čŗą╗ąĖ ą▓ąĘčÅčéčŗ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ąŠą┐čāą▒ą╗ąĖą║ąŠą▓ą░ąĮąĮčŗąĄ ą┤ą░ąĮąĮčŗąĄ. ąöą╗čÅ ąĮąĄą║ąŠč鹊čĆčŗčģ č鹊č湥ą║ ą┤ą░ąĮąĮčŗčģ/čüčéčĆą░ąĮ, ą│ą┤ąĄ ą┤ą░ąĮąĮčŗąĄ ąĮąĄ ą▒čŗą╗ąĖ ą┐ąŠčüą╗ąĄą┤ąĮąĖą╝ąĖ, ą▒čŗą╗ą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮą░ ą░ą║čéčāą░ą╗čīąĮą░čÅ ąŠčåąĄąĮą║ą░.

- ąĪą┐ąĄčåąĖą░ą╗čīąĮčŗąĄ ąĖąĮč鹥čĆą▓čīčÄ čü čāčćą░čüčéąĮąĖą║ą░ą╝ąĖ čĆčŗąĮą║ą░, čĆą░čüą┐ąŠą╗ąŠąČąĄąĮąĮčŗą╝ąĖ ą▓ čĆą░ąĘą╗ąĖčćąĮčŗčģ čĆąĄą│ąĖąŠąĮą░čģ

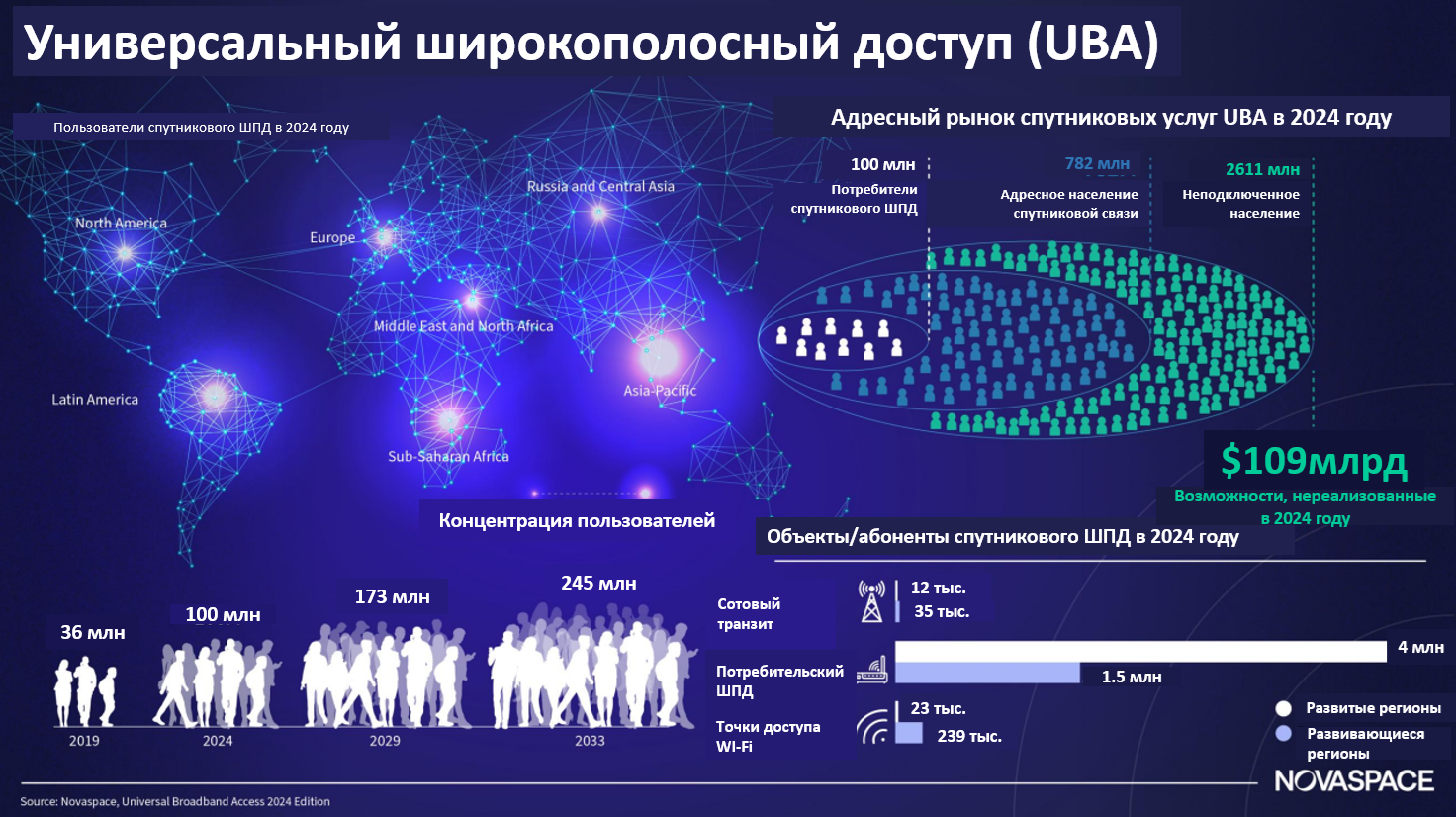

ąØą░ čĆčŗąĮą║ąĄ čāąĮąĖą▓ąĄčĆčüą░ą╗čīąĮąŠą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ ąĖčüą┐ąŠą╗čīąĘčāčÄčéčüčÅ čüą╗ąĄą┤čāčÄčēąĖąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čĆąĄčłąĄąĮąĖčÅ: čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮą░čÅ čüą▓čÅąĘčī ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąŠą│ąŠ ą║ą╗ą░čüčüą░, čéčĆą░ąĮąĘąĖčé čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ, čüą▓čÅąĘčī ą▓ čüąĄą╗čīčüą║ąŠą╣ ą╝ąĄčüčéąĮąŠčüčéąĖ ąĖ čāčüą╗čāą│ąĖ ą┐čĆčÅą╝ąŠą│ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ą║ čüą╝ą░čĆčéč乊ąĮą░ą╝ (D2C). ą¤ąŠą┤ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖą╝ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╝ ą┤ąŠčüčéčāą┐ąŠą╝ ą┐ąŠąĮąĖą╝ą░ąĄčéčüčÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąĖąĮč鹥čĆąĮąĄčé ą┤ą╗čÅ čćą░čüčéąĮčŗčģ ą╗ąĖčå, ą╝ąĄčüčé ą┐čĆąŠąČąĖą▓ą░ąĮąĖčÅ ŌĆō ą┤ąŠą╝ąŠčģąŠąĘčÅą╣čüčéą▓. ąóčĆą░ąĮąĘąĖčé čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ ą▓ą║ą╗čÄčćą░ąĄčé ą▓ čüąĄą▒čÅ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą╝ąŠą▒ąĖą╗čīąĮčŗčģ č鹥ą╗ąĄč乊ąĮąŠą▓ ą║ ąĖąĮč鹥čĆąĮąĄčéčā čü ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖąĄą╝ ą▓čŗčłąĄą║ čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ 3G, 4G ąĖ 5G, ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮčŗčģ ą║ čüą┐čāčéąĮąĖą║čā. ą×ą▒čŖąĄą║čéčŗ 2G ąĖ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĖ čāčüą╗čāą│ 2G ą▒čŗą╗ąĖ ąĖčüą║ą╗čÄč湥ąĮčŗ ąĖąĘ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ, ą┐ąŠčüą║ąŠą╗čīą║čā 2G ąĮąĄ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅčéčī čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗąĄ čāčüą╗čāą│ąĖ (čé. ąĄ. ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ąĄčé č鹊ą╗čīą║ąŠ ąŠą│čĆą░ąĮąĖč湥ąĮąĮčŗąĄ č鹥ą║čüč鹊ą▓čŗąĄ/ą│ąŠą╗ąŠčüąŠą▓čŗąĄ SMS-čāčüą╗čāą│ąĖ). ą¤ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą▓ čüąĄą╗čīčüą║ąŠą╣ ą╝ąĄčüčéąĮąŠčüčéąĖ ą┐čĆąĄą┤čāčüą╝ą░čéčĆąĖą▓ą░ąĄčé ąŠą▒čēąĄčüčéą▓ąĄąĮąĮčŗąĄ č鹊čćą║ąĖ ą┤ąŠčüčéčāą┐ą░ Wi-Fi, ą│ą┤ąĄ čāčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░ąĄčéčüčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠąĄ čüąŠąĄą┤ąĖąĮąĄąĮąĖąĄ ą▓ ąŠčéą┤ą░ą╗ąĄąĮąĮčŗčģ čĆą░ą╣ąŠąĮą░čģ, ą┐ąŠąĘą▓ąŠą╗čÅčÄčēąĄąĄ ą╝ąĮąŠąČąĄčüčéą▓čā ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ą┐ąŠą┤ą║ą╗čÄčćą░čéčīčüčÅ ą║ čüąĄčéąĖ ąĄąČąĄčćą░čüąĮąŠ ąĖą╗ąĖ ąĄąČąĄą┤ąĮąĄą▓ąĮąŠ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ITU čüčćąĖčéą░ąĄčé 3G ą╝ąĖąĮąĖą╝čāą╝ąŠą╝ ą┤ą╗čÅ č鹊ą│ąŠ, čćč鹊ą▒čŗ čüčćąĖčéą░čéčīčüčÅ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╝ ąśąĮč鹥čĆąĮąĄčé-čüąŠąĄą┤ąĖąĮąĄąĮąĖąĄą╝. ąÜ čāčüą╗čāą│ą░ą╝ D2C ąŠčéąĮąŠčüčÅčéčüčÅ č鹊ą╗čīą║ąŠ čāčüą╗čāą│ąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╣ čüą▓čÅąĘąĖ, ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗čÅąĄą╝čŗąĄ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠ ąĮą░ ąĮąĄą╝ąŠą┤ąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮčŗąĄ č鹥ą╗ąĄč乊ąĮčŗ č湥čĆąĄąĘ čüą┐čāčéąĮąĖą║.

ąÉą┤čĆąĄčüąĮčŗą╣ čĆčŗąĮąŠą║ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ

ąÉą┤čĆąĄčüąĮčŗą╣ čĆčŗąĮąŠą║ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąŠčåąĄąĮąĖą▓ą░ąĄčéčüčÅ ą┐čāč鹥ą╝ čüą╗ąŠąČąĄąĮąĖčÅ ąĮąĄą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮąŠą│ąŠ ąĮą░čüąĄą╗ąĄąĮąĖčÅ, ą║ąŠč鹊čĆąŠąĄ ą╝ąŠąČąĄčé ą▒čŗčéčī ąŠčģą▓ą░č湥ąĮąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘčīčÄ, ąĖ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮąŠą│ąŠ ąĮą░čüąĄą╗ąĄąĮąĖčÅ (čé. ąĄ. ą╗čÄą┤ąĄą╣, ą║ąŠč鹊čĆčŗąĄ ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ą┐ąŠą┤ą║ą╗čÄč湥ąĮčŗ ą║ ąĮą░ąĘąĄą╝ąĮčŗą╝ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╝ čāčüą╗čāą│ą░ą╝ čü ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠą╣ čüą║ąŠčĆąŠčüčéčīčÄ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ/ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅą╝ąĖ ąĖ/ąĖą╗ąĖ čüą╗ąĖčłą║ąŠą╝ ą▓čŗčüąŠą║ąŠą╣ čüč鹊ąĖą╝ąŠčüčéčīčÄ ąĖ ą║ąŠč鹊čĆčŗąĄ ą╝ąŠą│ą╗ąĖ ą▒čŗ čĆą░čüčüą╝ąŠčéčĆąĄčéčī ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ąĄčĆąĄčģąŠą┤ą░ ąĮą░ čüą┐čāčéąĮąĖą║ ą┐čĆąĖ ąĮą░ą╗ąĖčćąĖąĖ "ą┐čĆą░ą▓ąĖą╗čīąĮąŠą│ąŠ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ"). ąÉą┤čĆąĄčüąĮčŗą╣ čĆčŗąĮąŠą║ čĆą░ą▓ąĄąĮ čüčāą╝ą╝ąĄ 1 ąĖ 2:

(1) ąÉą┤čĆąĄčüąĮąŠąĄ ąĮąĄą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮąŠąĄ ąĮą░čüąĄą╗ąĄąĮąĖąĄ = ąĮąĄą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮąŠąĄ ąĮą░čüąĄą╗ąĄąĮąĖąĄ - (ąĮąĄą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮąŠąĄ ąĮą░čüąĄą╗ąĄąĮąĖąĄ, ąĮąĄ ąĖą╝ąĄčÄčēąĄąĄ ąĖąĮč鹥čĆąĄčüą░ ąĖą╗ąĖ ąĮąĄ ąĘąĮą░čÄčēąĄąĄ ąŠą▒ ąĖąĮč鹥čĆąĮąĄčé-čāčüą╗čāą│ą░čģ + čüą░ą╝čŗą╣ ą▓čŗčüąŠą║ąĖą╣ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī čüčĆąĄą┤ąĖ ąĮąĄą│čĆą░ą╝ąŠčéąĮąŠą│ąŠ ąĮą░čüąĄą╗ąĄąĮąĖčÅ, ą╗čÄą┤ąĄą╣ ą▒ąĄąĘ 菹╗ąĄą║čéčĆąĖč湥čüčéą▓ą░, ąĮą░čüąĄą╗ąĄąĮąĖčÅ, ąĮąĄ čüą┐ąŠčüąŠą▒ąĮąŠą│ąŠ ą┐ąŠąĘą▓ąŠą╗ąĖčéčī čüąĄą▒ąĄ čāčüą╗čāą│ąĖ)

(2) ąÉą┤čĆąĄčüąĮąŠąĄ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮąŠąĄ ąĮą░čüąĄą╗ąĄąĮąĖąĄ, ąŠčåąĄąĮąĖą▓ą░ąĄą╝ąŠąĄ ą║ą░ą║ ąŠą┐čĆąĄą┤ąĄą╗čæąĮąĮą░čÅ čćą░čüčéčī ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĮąŠą│ąŠ ąĮą░čüąĄą╗ąĄąĮąĖčÅ, ą║ąŠč鹊čĆąŠąĄ čüčćąĖčéą░ąĄčéčüčÅ "ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ ą┐ąŠą┤ą║ą╗čÄčćčæąĮąĮčŗą╝" ą▓ ą║ą░ąČą┤ąŠą╝ čĆąĄą│ąĖąŠąĮąĄ

ą×ą▒čŖčæą╝ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ą®ą¤ąö ą╝ąŠąČąĄčé čüąŠčüčéą░ą▓ąĖčéčī ą▒ąŠą╗ąĄąĄ $320 ą╝ą╗čĆą┤ ą║ 2033 ą│ąŠą┤čā

ą¤ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ 2024 ą│ąŠą┤ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čāčüą╗čāą│ąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╣ čüą▓čÅąĘąĖ ą╝ąŠą│čāčé ąŠčģą▓ą░čéąĖčéčī ą▒ąŠą╗ąĄąĄ 780 ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ č湥ą╗ąŠą▓ąĄą║, ąŠčéą║čĆčŗą▓ą░čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┤ą╗čÅ ą▓čŗčģąŠą┤ą░ ąĮą░ čĆčŗąĮąŠą║ čü ą┐ąŠč鹥ąĮčåąĖą░ą╗ąŠą╝ ą▒ąŠą╗ąĄąĄ $320 ą╝ą╗čĆą┤ (Ōé¼281,6 ą╝ą╗čĆą┤) ą┤ąŠ 2033 ą│ąŠą┤ą░.

ąÆ 2024 ą│ąŠą┤čā ą▒ąŠą╗ąĄąĄ 2,6 ą╝ąĖą╗ą╗ąĖą░čĆą┤ą░ č湥ą╗ąŠą▓ąĄą║ ąŠčüčéą░ą╗ąĖčüčī ą▒ąĄąĘ ąĖąĮč鹥čĆąĮąĄčéą░ (ąŠą║ąŠą╗ąŠ čéčĆąĄčéąĖ ąĮą░čüąĄą╗ąĄąĮąĖčÅ ąŚąĄą╝ą╗ąĖ). ąæąŠą╗čīčłąĖąĮčüčéą▓ąŠ ąĖąĘ ąĮąĖčģ ąČąĖą▓čāčé ą▓ ąĘąŠąĮą░čģ ą┐ąŠą║čĆčŗčéąĖčÅ ą╝ąŠą▒ąĖą╗čīąĮąŠą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╣ čüą▓čÅąĘąĖ, ąĮąŠ ąĮąĄ ą┐ąŠą┤ą║ą╗čÄč湥ąĮčŗ ą║ ąĖąĮč鹥čĆąĮąĄčéčā ąĖąĘ-ąĘą░ ą┤ąŠčĆąŠą│ąŠą▓ąĖąĘąĮčŗ, ąĮąĄą┤ąŠčüčéą░č鹊čćąĮčŗčģ čåąĖčäčĆąŠą▓čŗčģ ąĮą░ą▓čŗą║ąŠą▓ ąĖ ąĮąĖąĘą║ąŠą╣ ąŠčüą▓ąĄą┤ąŠą╝ą╗čæąĮąĮąŠčüčéąĖ. ą¤ąŠ ą╝ąĄčĆąĄ č鹊ą│ąŠ, ą║ą░ą║ čüą┐čāčéąĮąĖą║ąĖ čüčéą░ąĮąŠą▓čÅčéčüčÅ ą▒ąŠą╗ąĄąĄ ą┤ąŠčüčéčāą┐ąĮčŗą╝ąĖ ąĖ ą│ąĖą▒ą║ąĖą╝ąĖ, ąŠąĮąĖ ą┐ąŠą╝ąŠą│ą░čÄčé ąŠčģą▓ą░čéąĖčéčī č鹥čģ, ą║č鹊 ą┤ąŠ čüąĖčģ ą┐ąŠčĆ ąĮąĄ ą┐ąŠą┤ą║ą╗čÄčćčæąĮ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą▓ čĆąĄą│ąĖąŠąĮą░čģ, ą│ą┤ąĄ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ čüąĄčéąĖ ąĮąĄ čĆą░ą▒ąŠčéą░čÄčé.

ąÆ ą┐ąĄčĆąĖąŠą┤ čü 2021 ą┐ąŠ 2024 ą│ąŠą┤ čćąĖčüą╗ąŠ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą│ąŠ ą┤ąŠčüčéčāą┐ą░ čāą┤ą▓ąŠąĖą╗ąŠčüčī ąĖ čüąŠčüčéą░ą▓ąĖą╗ąŠ 100 ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ č湥ą╗ąŠą▓ąĄą║, č湥ą╝čā čüą┐ąŠčüąŠą▒čüčéą▓ąŠą▓ą░ą╗ąŠ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ NGSO, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ čéą░ą║ąĖčģ čāčüą┐ąĄčłąĮčŗčģ ą┐ą╗ą░čéč乊čĆą╝, ą║ą░ą║ Starlink. ą”ąĄąĮčŗ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ą║ą░ąĮą░ą╗čŗ čüą▓čÅąĘąĖ čāą┐ą░ą╗ąĖ ąĮą░ 90% ąĮą░ čĆčŗąĮą║ą░čģ, ą│ą┤ąĄ ą┐čĆąĄąŠą▒ą╗ą░ą┤ą░čÄčé čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ą║ą░ąĮą░ą╗čŗ čüą▓čÅąĘąĖ čü ą▓čŗčüąŠą║ąŠą╣ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ, čćč鹊 ą┤ąĄą╗ą░ąĄčé ąĖčģ ą▒ąŠą╗ąĄąĄ ą┤ąŠčüčéčāą┐ąĮčŗą╝ąĖ ą┐ąŠ čåąĄąĮąĄ ąĖ čüą┐ąŠčüąŠą▒čüčéą▓čāąĄčé ą▒ąŠą╗ąĄąĄ čłąĖčĆąŠą║ąŠą╝čā čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĖčÄ.

ąŚą░ą│ą╗čÅą┤čŗą▓ą░čÅ ą▓ą┐ąĄčĆąĄą┤, ą╝ąŠąČąĮąŠ ą┐čĆąĄą┤ą┐ąŠą╗ąŠąČąĖčéčī, čćč鹊 ą║ 2033 ą│ąŠą┤čā ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ čüąŠčüčéą░ą▓ąĖčé 650ŌĆō750 ą╝ąĖą╗ą╗ąĖąŠąĮąŠą▓ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣, ą┐čĆąĖč湥ą╝ ą▓čüąĄ ą▒ąŠą╗čīčłčāčÄ čĆąŠą╗čī ą▓ čŹč鹊ą╝ ą▒čāą┤čāčé ąĖą│čĆą░čéčī ą╗čÄą┤ąĖ, ąČąĖą▓čāčēąĖąĄ ą▓ čĆą░ą╣ąŠąĮą░čģ čü ąĮąĄą┤ąŠčüčéą░č鹊čćąĮčŗą╝ čāčĆąŠą▓ąĮąĄą╝ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ ąĖ ąĮąĄąĮą░ą┤ą╗ąĄąČą░čēąĖą╝ ąĮą░ąĘąĄą╝ąĮčŗą╝ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄą╝. ąæą╗ą░ą│ąŠą┤ą░čĆčÅ ą┐čĆąŠčĆčŗą▓ą░ą╝ ą▓ ąŠą▒ą╗ą░čüčéąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗčģ čüąĖčüč鹥ą╝, čüąĄč鹥ą╣ čü ąĖčüą║čāčüčüčéą▓ąĄąĮąĮčŗą╝ ąĖąĮč鹥ą╗ą╗ąĄą║č鹊ą╝ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ą┐čĆčÅą╝ąŠą│ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ ą║ čāčüčéčĆąŠą╣čüčéą▓ą░ą╝ čüą┐čāčéąĮąĖą║ąĖ ą▒čāą┤čāčé ąĖą│čĆą░čéčī ą║ą╗čÄč湥ą▓čāčÄ čĆąŠą╗čī ą▓ ą│ą╗ąŠą▒ą░ą╗čīąĮąŠą╣ čåąĖčäčĆąŠą▓ąĖąĘą░čåąĖąĖ.