ąśą│čĆąŠą║ąĖ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ GEO ą┤ąŠą╗ąČąĮčŗ ą▒čāą┤čāčé ąĖąĘą╝ąĄąĮąĖčéčīčüčÅ ąĖą╗ąĖ ąĖčüč湥ąĘąĮčāčéčī

"ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ą┤ąŠą╗ąČąĮčŗ ą┐čĆąĖąĘąĮą░čéčī, čćč鹊 GEO ąĮąĄ čÅą▓ą╗čÅąĄčéčüčÅ ąŠčéą┤ąĄą╗čīąĮčŗą╝ čĆčŗąĮą║ąŠą╝ ąĖą╗ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖąĄą╣, ąĖ ą┤ąŠą╗ąČąĮčŗ čĆą░ąĘčĆą░ą▒ąŠčéą░čéčī čüčéčĆą░č鹥ą│ąĖąĖ, ą║ąŠč鹊čĆčŗąĄ ą▒čŗ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ą╗ąĖ ąĖčģ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą▓ čĆą░čüčłąĖčĆčÅčÄčēąĖąĄčüčÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čüąĄčéąĖ".

"ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ą┤ąŠą╗ąČąĮčŗ ą┐čĆąĖąĘąĮą░čéčī, čćč鹊 GEO ąĮąĄ čÅą▓ą╗čÅąĄčéčüčÅ ąŠčéą┤ąĄą╗čīąĮčŗą╝ čĆčŗąĮą║ąŠą╝ ąĖą╗ąĖ č鹥čģąĮąŠą╗ąŠą│ąĖąĄą╣, ąĖ ą┤ąŠą╗ąČąĮčŗ čĆą░ąĘčĆą░ą▒ąŠčéą░čéčī čüčéčĆą░č鹥ą│ąĖąĖ, ą║ąŠč鹊čĆčŗąĄ ą▒čŗ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ą╗ąĖ ąĖčģ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą▓ čĆą░čüčłąĖčĆčÅčÄčēąĖąĄčüčÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čüąĄčéąĖ".

ąŻą╝ąĖčĆą░ąĄčé ą╗ąĖ čĆčŗąĮąŠą║ čüą┐čāčéąĮąĖą║ąŠą▓ čüą▓čÅąĘąĖ ąĮą░ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮąŠą╣ ąŠą║ąŠą╗ąŠąĘąĄą╝ąĮąŠą╣ ąŠčĆą▒ąĖč鹥 (GEO)? ąÆąŠą┐čĆąŠčü ą╝ąŠąČąĄčé ą┐ąŠą║ą░ąĘą░čéčīčüčÅ ą┐čĆąŠą▓ąŠą║ą░čåąĖąŠąĮąĮčŗą╝, ąĮąŠ ą░ą║čéąĖą▓ąĮąŠčüčéčī čĆčŗąĮą║ą░ ą╝ąŠąČąĄčé ą┐čĆąĖą▓ąĄčüčéąĖ ąĮą░ą▒ą╗čÄą┤ą░č鹥ą╗ąĄą╣ ą║ ą▓čŗą▓ąŠą┤čā, čćč鹊 ąŠčéą▓ąĄčé - "ąöą░". ąóą░ą║ąĖąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ, ąĮąĄ ąŠčéąĮąŠčüčÅčēąĖąĄčüčÅ ą║ GEO (Non-GEO), ą║ą░ą║ Starlink, ąĄą▓čĆąŠą┐ąĄą╣čüą║ą░čÅ Iris2 ąĖ Kuiper ąŠčé Amazon, ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé čĆą░ą┤ąŠą▓ą░čéčī ą┐ąŠąĘąĖčéąĖą▓ąĮčŗą╝ąĖ ąĘą░ą│ąŠą╗ąŠą▓ą║ą░ą╝ąĖ, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ąĮąŠą▓ąŠčüčéąĖ čü čĆčŗąĮą║ą░ GEO ą▓ąĄčüčīą╝ą░ ą┐ąĄčćą░ą╗čīąĮčŗ: ąĪą┐čāčéąĮąĖą║ IS-33e ą║ąŠą╝ą┐ą░ąĮąĖąĖ Intelsat čĆą░ąĘą╗ąĄč鹥ą╗čüčÅ ąĮą░ ą║čāčüą║ąĖ, čćč鹊, ą▓ąĄčĆąŠčÅčéąĮąŠ, ąĮąĄą│ą░čéąĖą▓ąĮąŠ čüą║ą░ąČąĄčéčüčÅ ąĮą░ ą┐čĆąĄą┤čüč鹊čÅčēąĄą╝ ąĘą░ą┐čāčüą║ąĄ ąśąĮą┤ąŠąĮąĄąĘąĖą╣čüą║ąŠą│ąŠ čüą┐čāčéąĮąĖą║ą░, ą░ ą£ąĖąĮąĖčüč鹥čĆčüčéą▓ąŠ ąŠą▒ąŠčĆąŠąĮčŗ ąÉą▓čüčéčĆą░ą╗ąĖąĖ ąŠčéą║ą░ąĘą░ą╗ąŠčüčī ąŠčé ą┐čĆąŠą│čĆą░ą╝ą╝čŗ ą┐ąŠ čüąŠąĘą┤ą░ąĮąĖčÄ čüą┐čāčéąĮąĖą║ąŠą▓ GEO čüč鹊ąĖą╝ąŠčüčéčīčÄ $5 ą╝ą╗čĆą┤ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╝ Lockheed Martin.

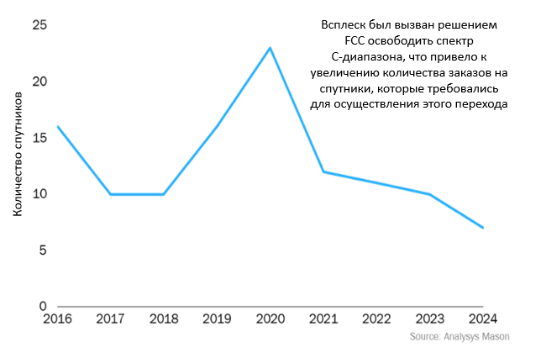

ąŚą░ą║ą░ąĘčŗ ąĮą░ čüą┐čāčéąĮąĖą║ąĖ čüą▓čÅąĘąĖ ąĮą░ GEO ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ čüąŠą║čĆą░čéąĖą╗ąĖčüčī ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą│ąŠą┤čŗ, čćč鹊 čüąŠąĘą┤ą░ąĄčé čāą│čĆąŠąĘčā ą┤ą╗čÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ čĆčŗąĮą║ą░.

ą¤ąŠčüą║ąŠą╗čīą║čā ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ čüčéą░ą╗ąĖ ą▒ąŠą╗ąĄąĄ ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮčŗą╝ąĖ, ąĘą░ą║ą░ąĘčŗ ąĮą░ čüą┐čāčéąĮąĖą║ąĖ GEO čüąŠą║čĆą░čéąĖą╗ąĖčüčī. ą¦č鹊ą▒čŗ ą║ąŠą╝ą┐ąĄąĮčüąĖčĆąŠą▓ą░čéčī čŹč鹊, ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓, čéą░ą║ąĖąĄ ą║ą░ą║ Airbus, Boeing, Lockheed Martin ąĖ Thales Alenia Space, ą▓ 2019 ą│ąŠą┤čā ą┐čĆąĖčüčéčāą┐ąĖą╗ąĖ ą║ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĄ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓. ąŁčéąĖ ą┐ą╗ą░čéč乊čĆą╝čŗ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮčŗ ąĮą░ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ ą▒ąŠą╗čīčłąĄą╣ ą│ąĖą▒ą║ąŠčüčéąĖ ąĖ ą│ą░čĆą░ąĮčéąĖčĆčāčÄčé, čćč鹊 GEO ąŠčüčéą░ąĮąĄčéčüčÅ ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮčŗą╝ čĆąĄčłąĄąĮąĖąĄą╝. ą×ą┤ąĮą░ą║ąŠ ą▓ąĮąĄą┤čĆąĄąĮąĖąĄ ąĮąĄą║ąŠč鹊čĆčŗčģ ąĖąĘ čŹčéąĖčģ ą┐ą╗ą░čéč乊čĆą╝ ą▒čŗą╗ąŠ ąŠčéą╗ąŠąČąĄąĮąŠ, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ ą┤čĆčāą│ąĖąĄ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ą╗ąĖčüčī ąĮąĄ ą▓ ą┐ąŠą╗ąĮąŠą╣ ą╝ąĄčĆąĄ, ą┐čĆąŠą┤ą░ą▓ą░ą╗ąĖčüčī ą║ą░ą║ ą┐ąŠą╗ąĮąŠčüčéčīčÄ ą│ąĖą▒ą║ąĖąĄ, ąĮąŠ čĆą░ą▒ąŠčéą░ą╗ąĖ č鹊ą╗čīą║ąŠ ą║ą░ą║ čćą░čüčéąĖčćąĮąŠ ą│ąĖą▒ą║ąĖąĄ, čéą░ą║ ą║ą░ą║ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą▓čŗčĆą░ąČą░ą╗ąĖ čüąŠą╝ąĮąĄąĮąĖčÅ ą┐ąŠ ą┐ąŠą▓ąŠą┤čā ą┐ąŠą╗ąĮąŠčåąĄąĮąĮąŠą│ąŠ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ.

ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą┤čĆčāą│ąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ, čéą░ą║ąĖąĄ ą║ą░ą║ Astranis ąĖ Swissto12, čĆą░ąĘčĆą░ą▒ąŠčéą░ą╗ąĖ "ą╝ą░ą╗čŗąĄ ą┐ą╗ą░čéč乊čĆą╝čŗ GEO", ą┐čŗčéą░čÅčüčī ą┐čĆąĄą┤ą╗ąŠąČąĖčéčī ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮčŗąĄ ą┐ąŠ čüč鹊ąĖą╝ąŠčüčéąĖ čĆąĄčłąĄąĮąĖčÅ ąĖ ą┐ąŠą┤ą┤ąĄčƹȹ░čéčī čĆčŗąĮąŠą║. ąØą░ čŹčéąĖ čĆąĄčłąĄąĮąĖčÅ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī ąĘą░ą║ą░ąĘąŠą▓ ąĮą░ GEO ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ 2 ą│ąŠą┤ą░, ąĮąŠ čŹč鹊ą│ąŠ ą▓čüąĄ čĆą░ą▓ąĮąŠ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ, čćč鹊ą▒čŗ ą┐čĆąŠčéąĖą▓ąŠčüč鹊čÅčéčī ą┐ą░ą┤ąĄąĮąĖčÄ čüą┐čĆąŠčüą░ ąĮą░ GEO.

ąæčāą┤čāčēąĄąĄ čĆčŗąĮą║ą░ čüą▓čÅąĘąĖ GEO ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčéčüčÅ ąĮąĄą┐čĆąŠčüčéčŗą╝: ą▓ 2024 ą│ąŠą┤čā ą▒čŗą╗ąŠ čĆą░ąĘą╝ąĄčēąĄąĮąŠ ą▓čüąĄą│ąŠ čüąĄą╝čī ąĘą░ą║ą░ąĘąŠą▓ ąĮą░ čüą┐čāčéąĮąĖą║ąĖ GEO, čćč鹊 čÅą▓ą╗čÅąĄčéčüčÅ čüą░ą╝čŗą╝ ąĮąĖąĘą║ąĖą╝ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╝ čü 1994 ą│ąŠą┤ą░. ą×ą┤ąĮą░ą║ąŠ GEO ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░ąĄčé čāąĮąĖą║ą░ą╗čīąĮčŗąĄ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ą░ ą┤ą╗čÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čüąĄč鹥ą╣, ą░ ą┤ą░ą▓ąĮąŠ čüčāčēąĄčüčéą▓čāčÄčēąĖąĄ ąĖą│čĆąŠą║ąĖ ąĖą╝ąĄčÄčé ą┐čĆąŠčćąĮčŗąĄ ą┐ą░čĆčéąĮąĄčĆčüą║ąĖąĄ ąŠčéąĮąŠčłąĄąĮąĖčÅ ąĖ ąĮą░ą╗ą░ąČąĄąĮąĮčāčÄ čåąĄą┐ąŠčćą║čā ą┐ąŠčüčéą░ą▓ąŠą║, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░čÄčé č鹥ą║čāčēčāčÄ ą┤ąĄčÅč鹥ą╗čīąĮąŠčüčéčī. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ą┐ąŠčüč鹊čÅąĮąĮčŗą╣ čüą┐čĆąŠčü ąĮą░ ąĖąĮč鹥ą│čĆą░čåąĖčÄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ąĖ ą╝čāą╗čīčéąĖąŠčĆą▒ąĖčéą░ą╗čīąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ čāą║ą░ąĘčŗą▓ą░ąĄčé ąĮą░ ą▒čāą┤čāčēąĄąĄ, ą▓ ą║ąŠč鹊čĆąŠą╝ čüą┐čāčéąĮąĖą║ąĖ GEO ą▒čāą┤čāčé čĆą░ą▒ąŠčéą░čéčī ą▓ čéą░ąĮą┤ąĄą╝ąĄ čü ą┤čĆčāą│ąĖą╝ąĖ ą░čĆčģąĖč鹥ą║čéčāčĆą░ą╝ąĖ ą┤ą╗čÅ čüąŠąĘą┤ą░ąĮąĖčÅ ą▒ąŠą╗ąĄąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čīąĮčŗčģ ąĖ ąĮą░ą┤ąĄąČąĮčŗčģ čüąĄč鹥ą╣.

ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ą┤ąŠą╗ąČąĮčŗ č鹥čüąĮąŠ čüąŠčéčĆčāą┤ąĮąĖčćą░čéčī, čćč鹊ą▒čŗ čĆą░ąĘčĆą░ą▒ąŠčéą░čéčī čüčéčĆą░č鹥ą│ąĖąĖ, ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖąĄ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ąĖ ąĖčüą║čāčüčüčéą▓ąĄąĮąĮčŗą╣ ąĖąĮč鹥ą╗ą╗ąĄą║čé, ąĖ čéčĆą░ąĮčüč乊čĆą╝ąĖčĆąŠą▓ą░čéčī GEO čü č鹥ą╝, čćč鹊ą▒čŗ ą▓ ą▒čāą┤čāčēąĄą╝ čüą┤ąĄą╗ą░čéčī ąĄčæ čüč鹥čƹȹĮąĄą╝ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

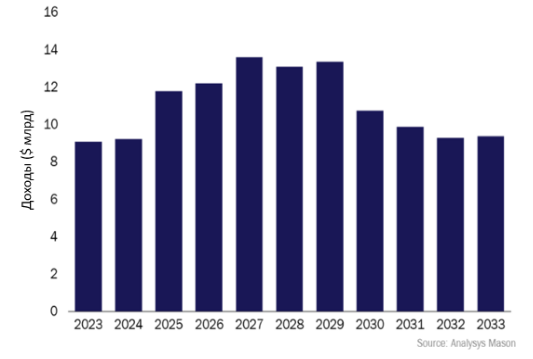

ąÆ ąŠčéč湥č鹥 "ą¤čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗąĄ čüą┐čāčéąĮąĖą║ąĖ: č鹥ąĮą┤ąĄąĮčåąĖąĖ ąĖ ą┐čĆąŠą│ąĮąŠąĘčŗ ąĮą░ 2023-2033 ą│ąŠą┤čŗ" ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Analysys Mason ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčéčüčÅ, čćč鹊 ą▒ąŠą╗ąĄąĄ 85% ą▓čüąĄčģ ą┤ąŠčģąŠą┤ąŠą▓ ąŠčé ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ąĘą░ą┐čāčüą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ čüą▓čÅąĘąĖ (ą▓ čüąŠą▓ąŠą║čāą┐ąĮąŠčüčéąĖ $121,6 ą╝ą╗čĆą┤ (ąĀąĖčüčāąĮąŠą║ 2)) ą▒čāą┤ąĄčé ą┐ąŠą╗čāč湥ąĮąŠ ąŠčé ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓. ąØą░ ąĮąĖčģ ą▓ čŹč鹊čé ą┐ąĄčĆąĖąŠą┤ ą▒čāą┤ąĄčé ą┐čĆąĖčģąŠą┤ąĖčéčīčüčÅ 75% ąĘą░ą║ą░ąĘąŠą▓ ąĮą░ čüą┐čāčéąĮąĖą║ąĖ čüą▓čÅąĘąĖ GEO.

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čĆčŗąĮąŠą║ ąĮą░čģąŠą┤ąĖčéčüčÅ ąĮą░ "菹║čüą┐ąĄčĆąĖą╝ąĄąĮčéą░ą╗čīąĮąŠą╣ čüčéą░ą┤ąĖąĖ", ą║ąŠą╗ąĄą▒ą╗čÅčüčī ą╝ąĄąČą┤čā ąĮąŠą▓čŗą╝ąĖ ą┐ą╗ą░čéč乊čĆą╝ą░ą╝ąĖ ąĖ čĆąĄčłąĄąĮąĖčÅą╝ąĖ. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĮąĄ čüčéčĆąŠčÅčé ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮčŗčģ ą┐ą╗ą░ąĮąŠą▓ ąĖ čüčéą░ą╗ą║ąĖą▓ą░čÄčéčüčÅ čü ąŠčéą╝ąĄąĮą░ą╝ąĖ, ąĮąĄčüčéą░ąĮą┤ą░čĆčéąĮčŗą╝ąĖ ąĘą░ą║ą░ąĘą░ą╝ąĖ ąĖ ąŠčéčüčāčéčüčéą▓ąĖąĄą╝ ą╗ąŠčÅą╗čīąĮąŠčüčéąĖ ą║ą╗ąĖąĄąĮč鹊ą▓. ą×ą┤ąĮą░ą║ąŠ Analysys Mason ąŠąČąĖą┤ą░ąĄčé, čćč鹊 ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ąĘą░ą║ą░ąĘąŠą▓ ąĮą░ čüą┐čāčéąĮąĖą║ąĖ GEO ą▒čāą┤ąĄčé čĆą░čüčéąĖ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą┐ąŠčüą╗ąĄ ąĘą░ą▓ąĄčĆčłąĄąĮąĖčÅ čŹą║čüą┐ąĄčĆąĖą╝ąĄąĮčéą░ą╗čīąĮąŠą╣ čüčéą░ą┤ąĖąĖ, ą┐ąŠčüą╗ąĄ 2028 ą│ąŠą┤ą░.

ą¦č鹊ą▒čŗ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī čüąŠčģčĆą░ąĮąĄąĮąĖąĄ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗčģ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ GEO, ąĖą│čĆąŠą║ąĖ ą┤ąŠą╗ąČąĮčŗ ą┐čĆąĖą▓ąĄčüčéąĖ čüą▓ąŠąĖ čüčéčĆą░č鹥ą│ąĖąĖ ą▓ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĖąĄ čüąŠ čüą╗ąĄą┤čāčÄčēąĖą╝ąĖ čäą░ą║č鹊čĆą░ą╝ąĖ.

ąĀčŗąĮąŠą║ GEO ą▒ąŠą╗čīčłąĄ ąĮąĄą╗čīąĘčÅ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčī ąŠčéą┤ąĄą╗čīąĮąŠ; čüą┐čāčéąĮąĖą║ąĖ GEO čÅą▓ą╗čÅčÄčéčüčÅ čćą░čüčéčīčÄ ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮčŗčģ ą╝čāą╗čīčéąĖąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ čĆąĄčłąĄąĮąĖą╣ ą▒čāą┤čāčēąĄą│ąŠ.

ąæčāą┤čāčēąĄąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĮąĄ ąĘą░ą▓ąĖčüąĖčé č鹊ą╗čīą║ąŠ ąŠčé ąŠą┤ąĮąŠą╣ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ. ąōčĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ąŠą║ą░ąĘą░ą╗ąĖčüčī čĆąĄą▓ąŠą╗čÄčåąĖąŠąĮąĮčŗą╝ąĖ ąĖ ąĖąĮąĮąŠą▓ą░čåąĖąŠąĮąĮčŗą╝ąĖ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, ąĘą░ą┐čāčüą║ą░, 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ ąĖ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąŠą│ąŠ čüą┐čĆąŠčüą░, ąĮąŠ ą┐ąĄčĆąĄą┤ ąĮąĖą╝ąĖ čüč鹊čÅčé čüą╗ąŠąČąĮčŗąĄ ąĘą░ą┤ą░čćąĖ. ąŁą║ąŠąĮąŠą╝ąĖč湥čüą║ąĖąĄ ą░čüą┐ąĄą║čéčŗ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║, ą▓ą║ą╗čÄčćą░čÅ ą╝ą░čüčłčéą░ą▒ąĖčĆąŠą▓ą░ąĮąĖąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖ čŹčäč乥ą║čéąĖą▓ąĮčŗčģ čåąĄąĮ, ąŠą│čĆą░ąĮąĖčćąĖą╗ąĖ ą░ą║čéąĖą▓ąĮąŠčüčéčī ąĮąĄą║ąŠč鹊čĆčŗčģ ąĖą│čĆąŠą║ąŠą▓. ą£ąĮąŠą│ąĖąĄ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ ą▒čŗą╗ąĖ ąŠčéą╗ąŠąČąĄąĮčŗ, ą┐čĆąĄą▓čŗčüąĖą╗ąĖ ą▒čÄą┤ąČąĄčé ąĖą╗ąĖ ą▒čŗą╗ąĖ ąŠčéą╝ąĄąĮąĄąĮčŗ ąĖąĘ-ąĘą░ čŹčéąĖčģ ą┐čĆąŠą▒ą╗ąĄą╝, ą▓ą║ą╗čÄčćą░čÅ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéčī čāą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ ą▒ąŠą╗ąĄąĄ čŹčäč乥ą║čéąĖą▓ąĮąŠą╣ ąĖ čĆą░ąĘąĮąŠąŠą▒čĆą░ąĘąĮąŠą╣ čåąĄą┐ąŠčćą║ąŠą╣ ą┐ąŠčüčéą░ą▓ąŠą║.

ą¤čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ąĖ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüą┐čāčéąĮąĖą║ąŠą▓ GEO ąŠą▒ą╗ą░ą┤ą░čÄčé ą╝ąĮąŠą│ąŠą╗ąĄčéąĮąĖą╝ ąŠą┐čŗč鹊ą╝ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĖ čüą▓ąŠąĖčģ ą┐čĆąŠčåąĄčüčüąŠą▓, ąĖ ąĮąĄą╗čīąĘčÅ ąĮąĄą┤ąŠąŠčåąĄąĮąĖą▓ą░čéčī ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą╝ąĮąŠą│ąŠą░ą┤čĆąĄčüąĮąŠą│ąŠ ą▓ąĄčēą░ąĮąĖčÅ, čäąĖą║čüąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ čĆą░čüą┐ąŠą╗ąŠąČąĄąĮąĖčÅ ąĖ ą▒ąŠą╗ąĄąĄ ą┤ą╗ąĖč鹥ą╗čīąĮąŠą│ąŠ čüčĆąŠą║ą░ čüą╗čāąČą▒čŗ čüą┐čāčéąĮąĖą║ąŠą▓ GEO.

ąĀčŗąĮąŠą║ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą▒čāą┤ąĄčé ą┐čĆąŠą┤ąŠą╗ąČą░čéčī čéčĆąĄą▒ąŠą▓ą░čéčī ą▒ąŠą╗čīčłąĄą│ąŠ. ąæąŠą╗čīčłąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣, ą▒ąŠą╗čīčłąĄą╣ čüą║ąŠčĆąŠčüčéąĖ, ą▒ąŠą╗čīčłąĄ 菹║ąŠąĮąŠą╝ąĖčćąĮąŠčüčéąĖ ąĖ čéą░ą║ ą┤ą░ą╗ąĄąĄ. ąōčĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ą┐ąŠčÅą▓ąĖą╗ąĖčüčī ąĖąĘ-ąĘą░ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠčüčéąĖ čüąĮąĖąĘąĖčéčī čåąĄąĮčŗ ąĖ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ą│ą╗ąŠą▒ą░ą╗čīąĮąŠąĄ ą┐ąŠą║čĆčŗčéąĖąĄ, ą░ ą╝čāą╗čīčéąĖąŠčĆą▒ąĖčéą░ą╗čīąĮčŗąĄ čüąĄčéąĖ ą┐ąŠąĘą▓ąŠą╗čÅčé ą┐ąŠą▓čŗčüąĖčéčī čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčī, ąĮą░ą┤ąĄąČąĮąŠčüčéčī ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ. ąØą░ čüą╗ąĄą┤čāčÄčēąĄą╝ čŹčéą░ą┐ąĄ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ ą▒čāą┤ąĄčé ą▓ąĮąĄą┤čĆąĖčéčī čéą░ą║ąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ, ą║ą░ą║ ą╝ą░čłąĖąĮąĮąŠąĄ ąŠą▒čāč湥ąĮąĖąĄ ąĖ ąĖčüą║čāčüčüčéą▓ąĄąĮąĮčŗą╣ ąĖąĮč鹥ą╗ą╗ąĄą║čé, čćč鹊ą▒čŗ čāą╗čāčćčłąĖčéčī čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ, čĆąĄą░ą│ąĖčĆąŠą▓ą░čéčī ąĮą░ ąĖąĘą╝ąĄąĮąĄąĮąĖąĄ čüą┐čĆąŠčüą░ ą║ą╗ąĖąĄąĮč鹊ą▓ ąĖ čŹčäč乥ą║čéąĖą▓ąĮąŠ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░čéčī ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗąĄ čāčüą╗čāą│ąĖ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗąĄ čĆąĄčłąĄąĮąĖčÅ.

ąśą│čĆąŠą║ąĖ GEO ą┤ąŠą╗ąČąĮčŗ ąĖąĘą╝ąĄąĮąĖčéčīčüčÅ; ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąĖ 菹║čüą┐ą╗čāą░čéą░čåąĖčÅ ą┤ąŠą╗ąČąĮčŗ čāčćąĖčéčŗą▓ą░čéčī ą┐čĆąĖčćąĖąĮčŗ čĆą░čüčéčāčēąĄą╣ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ čüąŠ čüč鹊čĆąŠąĮčŗ Non-GEO

ąśąĮč鹥ą│čĆą░čåąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ ŌĆō čŹč鹊 čĆąĄąĘčāą╗čīčéą░čé ąĖąĘą╝ąĄąĮąĄąĮąĖą╣ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ, čüąŠą║čĆą░čéąĖą▓čłąĖčģ čĆą░ąĘčĆčŗą▓ ą╝ąĄąČą┤čā ą║ąŠčüą╝ąŠčüąŠą╝ ąĖ ąĘąĄą╝ą╗ąĄą╣. ąöąŠą╗ą│ąŠąĄ ą▓čĆąĄą╝čÅ, ą┐ąŠą║ą░ ą┐čĆąŠčåą▓ąĄčéą░ą╗ą░, GEO ą▒čŗą╗ą░ ą┤ąŠčĆąŠą│ąŠčüč鹊čÅčēąĄą╣ ąĖ ąĮąĄ čüą┐ąĄčłąĖą╗ą░ ą╝ąĄąĮčÅčéčīčüčÅ. ąōčĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ą┐ąŠąĘą▓ąŠą╗ąĖą╗ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ą┤ąĄą╣čüčéą▓ąŠą▓ą░čéčī ą▓ ą▒ąŠą╗čīčłąĄą╣ čüč鹥ą┐ąĄąĮąĖ ąŠčĆąĖąĄąĮčéąĖčĆčāčÅčüčī ąĮą░ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čÅ, ą▒čŗčüčéčĆąŠ čĆą░ąĘčĆą░ą▒ą░čéčŗą▓ą░čÅ čĆąĄčłąĄąĮąĖčÅ ąĖ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ. ąŁč鹊 ąŠą║ą░ąĘą░ą╗ąŠ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąĮą░ GEO čĆąĄčłąĄąĮąĖčÅ ą║ąŠč鹊čĆąŠą╣ ą▒čŗą╗ąĖ ą╝ąĄą┤ą╗ąĄąĮąĮąŠ čĆą░ąĘą▓ąĖą▓ą░čÄčēąĖą╝čüčÅ, ą┤ąŠčĆąŠą│ąŠčüč鹊čÅčēąĖą╝ ąĖ ąĮąĄ ą╝ą░čüčłčéą░ą▒ąĖčĆčāąĄą╝čŗą╝ąĖ. ąØąĄą║ąŠč鹊čĆčŗąĄ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ ą┐čŗčéą░ą╗ąĖčüčī ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī ąĖą┤ąĄąĖ Non-GEO, ąĮą░ čĆčŗąĮą║ąĄ GEO, ąĮą░ą┐čĆąĖą╝ąĄčĆ, čüąŠąĘą┤ą░ą▓ą░čéčī ą╝ą░ą╗čŗąĄ čüą┐čāčéąĮąĖą║ąĖ ąĮą░ GEO, ąĮąŠ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ąĮąĄ ą▒čŗą╗ąĖ ą▒čŗčüčéčĆčŗą╝ąĖ ąĖą╗ąĖ čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮąĮčŗą╝ąĖ ą▓ ą┤ąŠčüčéą░č鹊čćąĮąŠą╣ čüč鹥ą┐ąĄąĮąĖ.

ą×ą┤ąĖąĮąŠčćąĮčŗąĄ, ąĮą░ą┤ąĄąČąĮčŗąĄ čüą┐čāčéąĮąĖą║ąĖ GEO ą▒čāą┤čāčé ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā ą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮčŗ ą┤ą╗čÅ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ ąĮąĄą║ąŠč鹊čĆčŗčģ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣, ąĮąŠ ą▒ąŠą╗čīčłąĖą╣ ąŠą▒čŖąĄą╝ čĆčŗąĮą║ą░ ą▒čāą┤ąĄčé ą┐čĆąĖčģąŠą┤ąĖčéčīčüčÅ ąĮą░ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆąĄąĮąĖąĄ čĆą░ąĘąĮąŠąŠą▒čĆą░ąĘąĮčŗčģ ą┐ąŠčéčĆąĄą▒ąĮąŠčüč鹥ą╣ ą║ą╗ąĖąĄąĮč鹊ą▓. ąÆ ą║ąŠąĮąĄčćąĮąŠą╝ ąĖč鹊ą│ąĄ ą▒čāą┤čāčēąĄąĄ GEO ą▒čāą┤ąĄčé ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčéčī čüąŠą▒ąŠą╣ čüąŠč湥čéą░ąĮąĖąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖą╣ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé čüąŠčüčĆąĄą┤ąŠč鹊č湥ąĮčŗ ą╗ąĖą▒ąŠ ąĮą░ ąŠą┐ąŠčĆąĮčŗčģ čüą┐čāčéąĮąĖą║ą░čģ, ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░čÄčēąĖčģ ą▒ąŠą╗ąĄąĄ čłąĖčĆąŠą║ąĖąĄ čüąĄčéąĖ, ą╗ąĖą▒ąŠ ąĮą░ čĆą░ąĘą╝ąĄčēąĄąĮąĮčŗčģ ąĮą░ GEO ą┐ą╗ą░čéč乊čĆą╝ą░čģ, ą║ąŠč鹊čĆčŗą╝ ąĮąĄ ą▒čāą┤čāčé ą╝ąĄčłą░čÄčé čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅ ąĮą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąĖ ąĘą░ą┐čāčüą║ čüą┐čāčéąĮąĖą║ąŠą▓ GEO.