ąÆąŠą┐čĆąŠčüčŗ ąĖ ąŠčéą▓ąĄčéčŗ ą┤ą╗čÅ č鹊ą┐-ą╝ąĄąĮąĄą┤ąČąĄčĆąŠą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ ą▓ 2024 ą│ąŠą┤čā

ąÆ ąŠčéč湥č鹥 ąŠčéčĆą░čüą╗ąĄą▓ąŠą╣ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Analysys Mason čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čÄčéčüčÅ ą▓ąŠą┐čĆąŠčüčŗ, ąĮą░ ą║ąŠč鹊čĆčŗąĄ ą╗ąĖą┤ąĄčĆčŗ ąŠčéčĆą░čüą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ (satcom) čģąŠč鹥ą╗ąĖ ą▒čŗ ą┐ąŠą╗čāčćąĖčéčī ąŠčéą▓ąĄčéčŗ ą▓ 2024 ą│ąŠą┤čā. ąĀąĄąĘčāą╗čīčéą░čéčŗ ąĄąČąĄą│ąŠą┤ąĮąŠą│ąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ Analysys Mason - čŹč鹊 čāąĮąĖą║ą░ą╗čīąĮčŗą╣ ąĖčüč鹊čćąĮąĖą║ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąŠ č鹥ąĮą┤ąĄąĮčåąĖčÅčģ ą▓ ąŠčéčĆą░čüą╗ąĖ ąĖ ą┐čĆąŠą▒ą╗ąĄą╝ą░čģ, čéčĆąĄą▒čāčÄčēąĖčģ ą▓ąĮąĖą╝ą░ąĮąĖčÅ. ąÆ čŹč鹊ą╝ ą│ąŠą┤čā ąĮą░ ąŠą┐čĆąŠčü ą┐ąŠčüčéčāą┐ąĖą╗ąŠ ąŠą║ąŠą╗ąŠ 400 ąŠčéą▓ąĄč鹊ą▓, čćč鹊 čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāąĄčé ąŠ čĆą░čüčéčāčēąĄą╝ ąĖąĮč鹥čĆąĄčüąĄ ąĖ ąŠą▒ąĄčüą┐ąŠą║ąŠąĄąĮąĮąŠčüčéąĖ ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗ąĄą╣ ąŠčéčĆą░čüą╗ąĖ ąŠ ą▒čāą┤čāčēąĄą╝ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąĖ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣.

ąÆ ąŠčéč湥č鹥 ąŠčéčĆą░čüą╗ąĄą▓ąŠą╣ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Analysys Mason čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čÄčéčüčÅ ą▓ąŠą┐čĆąŠčüčŗ, ąĮą░ ą║ąŠč鹊čĆčŗąĄ ą╗ąĖą┤ąĄčĆčŗ ąŠčéčĆą░čüą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ (satcom) čģąŠč鹥ą╗ąĖ ą▒čŗ ą┐ąŠą╗čāčćąĖčéčī ąŠčéą▓ąĄčéčŗ ą▓ 2024 ą│ąŠą┤čā. ąĀąĄąĘčāą╗čīčéą░čéčŗ ąĄąČąĄą│ąŠą┤ąĮąŠą│ąŠ ąĖčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖčÅ Analysys Mason - čŹč鹊 čāąĮąĖą║ą░ą╗čīąĮčŗą╣ ąĖčüč鹊čćąĮąĖą║ ąĖąĮč乊čĆą╝ą░čåąĖąĖ ąŠ č鹥ąĮą┤ąĄąĮčåąĖčÅčģ ą▓ ąŠčéčĆą░čüą╗ąĖ ąĖ ą┐čĆąŠą▒ą╗ąĄą╝ą░čģ, čéčĆąĄą▒čāčÄčēąĖčģ ą▓ąĮąĖą╝ą░ąĮąĖčÅ. ąÆ čŹč鹊ą╝ ą│ąŠą┤čā ąĮą░ ąŠą┐čĆąŠčü ą┐ąŠčüčéčāą┐ąĖą╗ąŠ ąŠą║ąŠą╗ąŠ 400 ąŠčéą▓ąĄč鹊ą▓, čćč鹊 čüą▓ąĖą┤ąĄč鹥ą╗čīčüčéą▓čāąĄčé ąŠ čĆą░čüčéčāčēąĄą╝ ąĖąĮč鹥čĆąĄčüąĄ ąĖ ąŠą▒ąĄčüą┐ąŠą║ąŠąĄąĮąĮąŠčüčéąĖ ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗ąĄą╣ ąŠčéčĆą░čüą╗ąĖ ąŠ ą▒čāą┤čāčēąĄą╝ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąĖ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣.

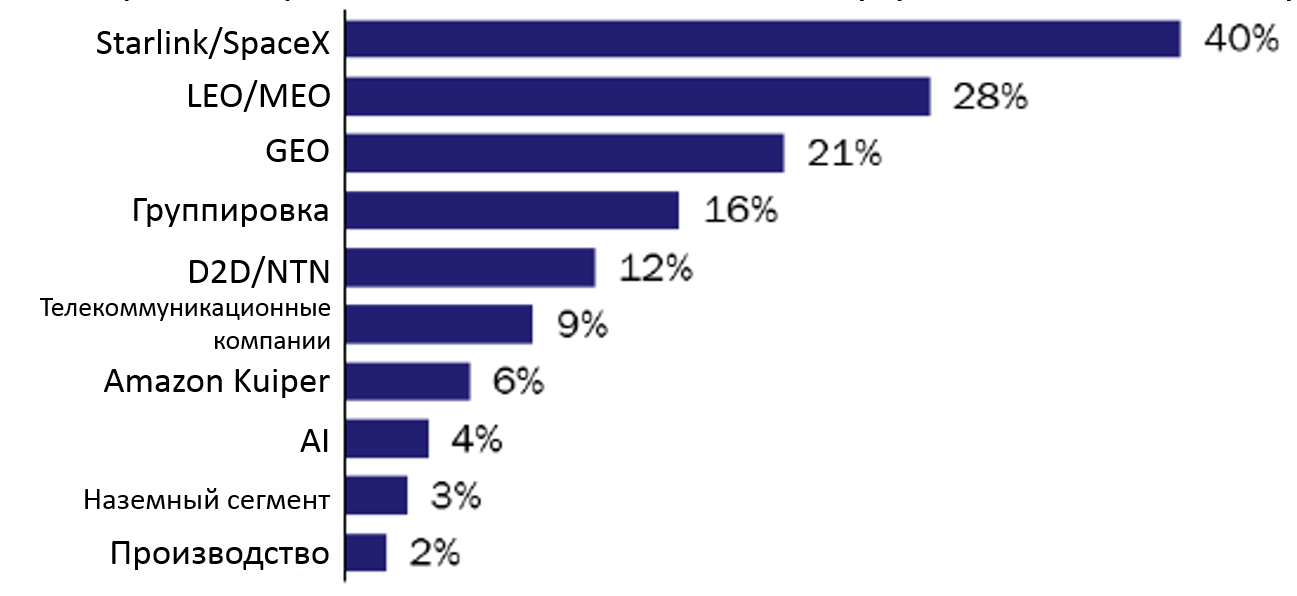

ą×čéą▓ąĄčéčŗ ąŠčģą▓ą░čéčŗą▓ą░čÄčé čłąĖčĆąŠą║ąĖą╣ čüą┐ąĄą║čéčĆ č鹥ą╝, ąĮąŠ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąŠ ąĖąĘ ąĮąĖčģ ąŠčéąĮąŠčüčÅčéčüčÅ ą║ č湥čéčŗčĆąĄą╝ ą║ą░č鹥ą│ąŠčĆąĖčÅą╝ (čĆąĖčü. 1):

-

SpaceX Starlink ąĖ Kuiper

-

ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ LEO/MEO

-

ąæčāą┤čāčēąĄąĄ čüą┐čāčéąĮąĖą║ąŠą▓ GEO

-

"ą¤čĆčÅą╝ąŠą╣ ą┤ąŠčüčéčāą┐ ą║ čāčüčéčĆąŠą╣čüčéą▓čā" (D2D).

ąÆ ąŠčéč湥č鹥 ąŠą▒čüčāąČą┤ą░ąĄčéčüčÅ ą┐čÅčéčī ąĮą░ąĖą▒ąŠą╗ąĄąĄ čćą░čüč鹊 ąĘą░ą┤ą░ą▓ą░ąĄą╝čŗčģ (ąĘą╗ąŠą▒ąŠą┤ąĮąĄą▓ąĮčŗčģ) ą▓ąŠą┐čĆąŠčüąŠą▓ ą▓ ąŠčéčĆą░čüą╗ąĖ ąĮą░ čüąĄą│ąŠą┤ąĮčÅčłąĮąĖą╣ ą┤ąĄąĮčī, čćč鹊ą▒čŗ ą┐čĆąĄą┤ąŠčüčéą░ą▓ąĖčéčī ąĖąĮč乊čĆą╝ą░čåąĖčÄ ą┤ą╗čÅ čĆą░ąĘą╝čŗčłą╗ąĄąĮąĖčÅ ąĖ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĖ čŹčäč乥ą║čéąĖą▓ąĮčŗčģ čüčéčĆą░č鹥ą│ąĖą╣, ą░ čéą░ą║ąČąĄ ąĮą░čćą░čéčī ąĘą░ąĮąĖą╝ą░č鹥ą╗čīąĮčŗąĄ ą┤ąĖčüą║čāčüčüąĖąĖ, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ąŠą┐čĆąĄą┤ąĄą╗čÅčéčī čéčĆą░ąĄą║č鹊čĆąĖčÄ čĆą░ąĘą▓ąĖčéąĖčÅ ąŠčéčĆą░čüą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

ąÆąŠą┐čĆąŠčüčŗ, ąĮą░ ą║ąŠč鹊čĆčŗąĄ ąŠčéčĆą░čüą╗čī čģąŠč湥čé ą┐ąŠą╗čāčćąĖčéčī ąŠčéą▓ąĄčéčŗ

-

ąÜą░ą║ąŠą╣ čåąĄą╗ąĄą▓ąŠą╣ čĆčŗąĮąŠą║ ąŠčüčéą░ąĮąĄčéčüčÅ ą┐ąŠčüą╗ąĄ čĆą░ąĘą▓čæčĆčéčŗą▓ą░ąĮąĖčÅ čüąĄč鹥ą╣ Starlink ąĖ Amazon Kuiper?

-

ąÆąŠąĘą╝ąŠąČąĮąŠ ą╗ąĖ ą┐ąŠčüčéčĆąŠąĖčéčī čĆąĄąĮčéą░ą▒ąĄą╗čīąĮčāčÄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčāčÄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║čā LEO?

-

ąĪą┐ąŠčüąŠą▒čüčéą▓čāąĄčé ą╗ąĖ ąĖąĘą▒čŗč鹊ą║ ą▒ąŠčĆčīą▒ąĄ ąĮąĄą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ (non-GEO) 菹║ąŠčüąĖčüč鹥ą╝?

-

ąÜą░ą║ąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąŠą║ą░ąĘčŗą▓ą░ąĄčé ąĖčüą║čāčüčüčéą▓ąĄąĮąĮčŗą╣ ąĖąĮč鹥ą╗ą╗ąĄą║čé (AI) ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąĖ ą║ąŠčüą╝ąĖč湥čüą║ąĖą╣ čĆčŗąĮą║ąĖ?

-

ąØąĄ ą╝ąŠą│ą╗ąĖ ą▒čŗ ą▓čŗ ą┤ą░čéčī čĆąĄą░ą╗čīąĮčāčÄ ąŠčåąĄąĮą║čā čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ D2D?

ąÆąŠą┐čĆąŠčü 1: ąÜą░ą║ąŠą╣ čåąĄą╗ąĄą▓ąŠą╣ čĆčŗąĮąŠą║ ąŠčüčéą░ąĮąĄčéčüčÅ ą┐ąŠčüą╗ąĄ čĆą░ąĘą▓čæčĆčéčŗą▓ą░ąĮąĖčÅ čüąĄč鹥ą╣ Starlink ąĖ Amazon Kuiper?

ąÉąĮą░ą╗ąĖčéąĖą║ąĖ Analysys Mason čāą▓ąĄčĆąĄąĮčŗ, čćč鹊 ąĘą░ ą┐čĆąĄą┤ąĄą╗ą░ą╝ąĖ Kuiper ąĖ Starlink ąŠčüčéą░ąĄčéčüčÅ ąĮąĄąĘą░ąĮčÅčéčŗą╣ čĆčŗąĮąŠą║. ą×ą┤ąĮą░ą║ąŠ ą▓ą░ąČąĮąĄą╣čłąĖą╣ ą▓ąŠą┐čĆąŠčü ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ą▓ č鹊ą╝, čüą╝ąŠąČąĄčé ą╗ąĖ ąŠčéčĆą░čüą╗čī ą┐čĆąĄą┤ą╗ąŠąČąĖčéčī čāą▒ąĄą┤ąĖč鹥ą╗čīąĮčāčÄ ą░ą╗čīč鹥čĆąĮą░čéąĖą▓čā?

ąÆ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ą▒ąĄčüą┐čĆąĄčåąĄą┤ąĄąĮčéąĮąŠąĄ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĄą╝ą║ąŠčüčéąĖ: Starlink čāąČąĄ ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄčé ą▒ąŠą╗ąĄąĄ 102 ąóą▒ąĖčé/čü, ą░ Amazon Kuiper, ą║ą░ą║ ąŠąČąĖą┤ą░ąĄčéčüčÅ, ą┤ąŠčüčéąĖą│ąĮąĄčé ą▒ąŠą╗ąĄąĄ 177 ąóą▒ąĖčé/čü ą┐ąŠčüą╗ąĄ čĆą░ąĘą▓ąĄčĆčéčŗą▓ą░ąĮąĖčÅ.

ąÜąŠą╝ą┐ą░ąĮąĖčÅ Starlink ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé čĆą░čüčłąĖčĆčÅčéčīčüčÅ ą┐ąŠ ą▓čüąĄą╝čā ą╝ąĖčĆčā, ąŠčüą▓ą░ąĖą▓ą░čÅ ąĮąŠą▓čŗąĄ čĆčŗąĮą║ąĖ ąĖ ą▒čĆąŠčüą░čÅ ą▓čŗąĘąŠą▓ ą╗ąĖą┤ąĖčĆčāčÄčēąĖą╝ ą║ąŠą╝ą┐ą░ąĮąĖčÅą╝ ą▓ąŠ ą▓čüąĄčģ čüąĄą│ą╝ąĄąĮčéą░čģ čåąĄą┐ąŠčćą║ąĖ čüąŠąĘą┤ą░ąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ. ą×ąČąĖą┤ą░ąĄčéčüčÅ, čćč鹊 Amazon Kuiper čüą┤ąĄą╗ą░ąĄčé č鹊 ąČąĄ čüą░ą╝ąŠąĄ.

ą×ą┤ąĮą░ą║ąŠ ąĖ Starlink, ąĖ Kuiper ą▒čāą┤čāčé ąĖą╝ąĄčéčī ąŠą│čĆą░ąĮąĖč湥ąĮąĮčāčÄ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą┐ąŠ ąŠčéąĮąŠčłąĄąĮąĖčÄ ą║ ąŠą▒čēąĄą╝čā ą░ą┤čĆąĄčüčāąĄą╝ąŠą╝čā čĆčŗąĮą║čā (TAM). ąōčĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ą┐ąŠ čüą▓ąŠąĄą╣ ą┐čĆąĖčĆąŠą┤ąĄ čÅą▓ą╗čÅčÄčéčüčÅ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╝ąĖ ąĖ ąĮąĄčŹčäč乥ą║čéąĖą▓ąĮčŗą╝ąĖ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ, ąŠčüąŠą▒ąĄąĮąĮąŠ ą┐čĆąĖ ą╝ąĮąŠąČąĄčüčéą▓ąĄąĮąĮąŠą╝ ąĮą░ą╗ąŠąČąĄąĮąĖąĖ ą┐čĆąĖą╗ąŠąČąĄąĮąĖą╣. ą¤čĆąĖą╝ąĖč鹥 ą▓ čĆą░čüčćčæčé ąĮąĄą▓ąŠčüčéčĆąĄą▒ąŠą▓ą░ąĮąĮčāčÄ čæą╝ą║ąŠčüčéčī č鹊ą╗čīą║ąŠ ąĮą░ą┤ ąŠą║ąĄą░ąĮą░ą╝ąĖ, ą║ąŠč鹊čĆčŗąĄ čüąŠčüčéą░ą▓ą╗čÅčÄčé ~70% ą┐ąŠą▓ąĄčĆčģąĮąŠčüčéąĖ ąŚąĄą╝ą╗ąĖ.

-

ąÆ ą║čĆą░čéą║ąŠčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ Starlink ą▒čāą┤ąĄčé ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčéčī ą┐ąŠčüč鹊čÅąĮąĮčāčÄ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčāčÄ čāą│čĆąŠąĘčā; čüąŠčéčĆčāą┤ąĮąĖč湥čüčéą▓ąŠ; ąĖ ą┤ąŠčüčéčāą┐ąĮčŗą╣ čĆčŗąĮąŠą║ ą▓ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąĄ čüąĄą│ą╝ąĄąĮč鹊ą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

-

ąÆ čüčĆąĄą┤ąĮąĄčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ąĮą░ čĆčŗąĮąŠą║ ą▓čŗą╣ą┤ąĄčé Kuiper, čćč鹊 ą┐čĆąĖą▓ąĄą┤ąĄčé ą║ ąĮąŠą▓čŗą╝ ą┐ąŠčéčĆčÅčüąĄąĮąĖčÅą╝. ą”ąĄąĮąŠą▓ąŠąĄ ą┤ą░ą▓ą╗ąĄąĮąĖąĄ čāčüąĖą╗ąĖčéčüčÅ.

-

ąÆ ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ ą╝ą░čüčłčéą░ą▒ąĮąŠąĄ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą┐čĆąŠą┤ąŠą╗ąČąĖčéčüčÅ, ąĮąŠ ą┐ąĄčĆąĄą│čĆčāąČąĄąĮąĮąŠčüčéčī ą▒čāą┤ąĄčé čüąŠčģčĆą░ąĮčÅčéčīčüčÅ. ąöąĖąĮą░ą╝ąĖč湥čüą║ąŠąĄ čåąĄąĮąŠąŠą▒čĆą░ąĘąŠą▓ą░ąĮąĖąĄ ą▓čüčéčāą┐ąĖčé ą▓ ąĖą│čĆčā.

ąÆąŠą┐čĆąŠčü 2: ąÆąŠąĘą╝ąŠąČąĮąŠ ą╗ąĖ ą┐ąŠčüčéčĆąŠąĖčéčī čĆąĄąĮčéą░ą▒ąĄą╗čīąĮčāčÄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčāčÄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║čā LEO?

Starlink ą╝ąŠąČąĄčé čüčéą░čéčī ą┐čĆąĖą▒čŗą╗čīąĮčŗą╝ čāąČąĄ ą║ ą║ąŠąĮčåčā 2024 ą│ąŠą┤ą░, ą░ čüą░ą╝ąŠąĄ ą┐ąŠąĘą┤ąĮąĄąĄ ą║ ą║ąŠąĮčåčā 2028 ą│ąŠą┤ą░.

Starlink ąĖ Amazon Kuiper ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮčŗ, ąĖą╝ąĄčÄčé čüąĖą╗čīąĮčŗąĄ ą▒čĆąĄąĮą┤čŗ ąĖ ą╝ąŠą│čāčé čüčāą▒čüąĖą┤ąĖčĆąŠą▓ą░čéčī ą┐čĆąŠą┤ą░ąČąĖ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ąĖ ą┐čĆąĄąŠą┤ąŠą╗ąĄčéčī čüą╗ąŠąČąĮčŗąĄ ą╝ą░ą║čĆąŠčŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąĖąĄ čāčüą╗ąŠą▓ąĖčÅ.

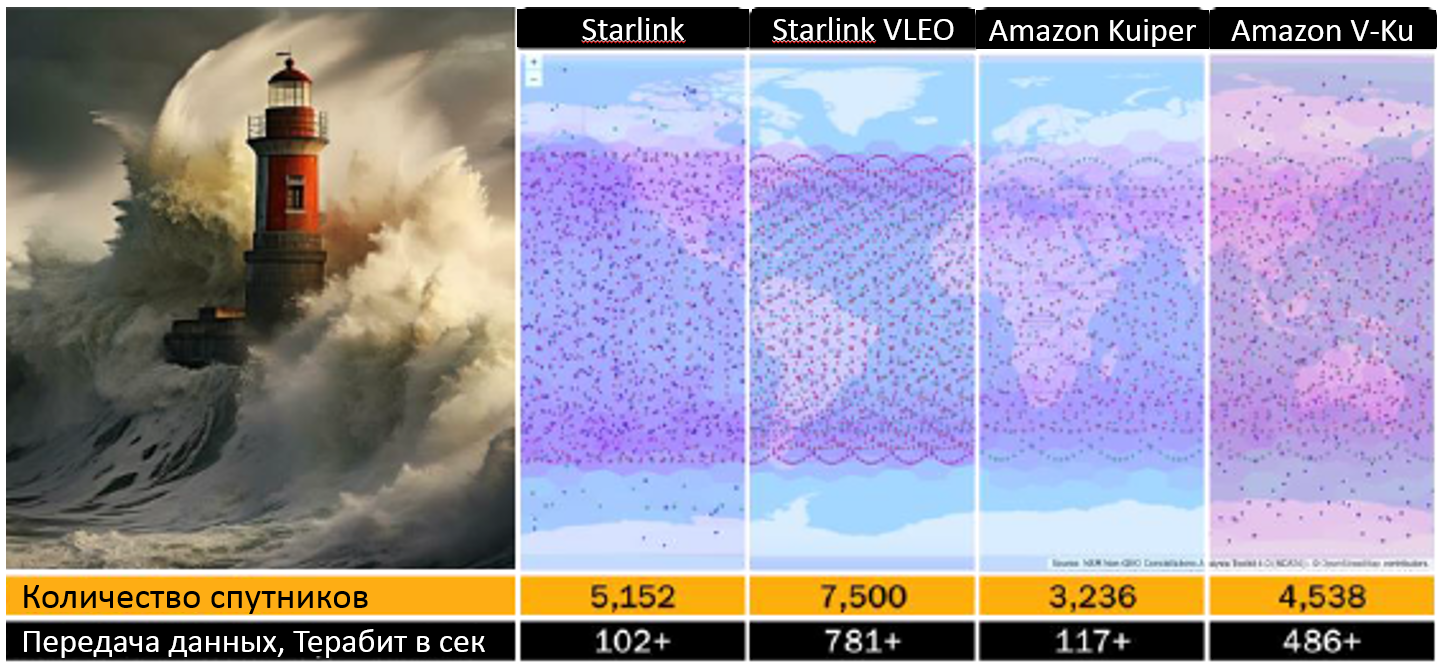

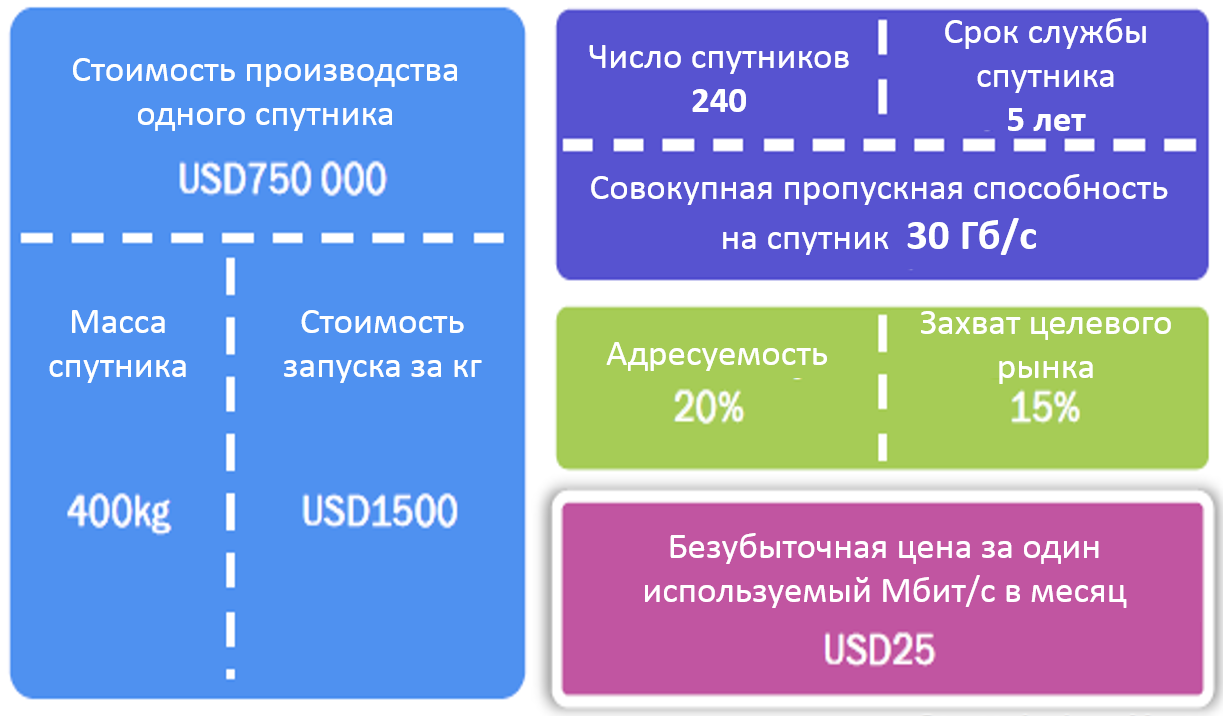

ąÜąŠą╝ą┐ą░ąĮąĖčÅ Analysys Mason ą┐čĆąŠą▓ąĄą╗ą░ ą│ąĖą┐ąŠč鹥čéąĖč湥čüą║ąĖą╣ čĆą░čüč湥čé ą▒ąĄąĘčłą╗čĹʹŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ąĖąĘ 240 čüą┐čāčéąĮąĖą║ąŠą▓ čüąŠ čüą╗ąĄą┤čāčÄčēąĖą╝ąĖ č鹥čģąĮąĖč湥čüą║ąĖą╝ąĖ čāčüą╗ąŠą▓ąĖčÅą╝ąĖ (čĆąĖčü. 3):

-

ą▓čŗčüąŠčéą░: 1000 ą║ą╝

-

ąĮą░ą║ą╗ąŠąĮąĄąĮąĖąĄ ąŠčĆą▒ąĖčéčŗ: 45 ą│čĆą░ą┤čāčüąŠą▓

-

ą╝ąĖąĮąĖą╝ą░ą╗čīąĮčŗą╣ čāą│ąŠą╗ ą╝ąĄčüčéą░ ą░ąĮč鹥ąĮąĮčŗ č鹥čĆą╝ąĖąĮą░ą╗ą░: 30 ą│čĆą░ą┤čāčüąŠą▓.

ąĀąĄąĮčéą░ą▒ąĄą╗čīąĮą░čÅ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ą░ LEO ą▓ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé čĆą░ąĘą╝ąĄčĆąŠą▓ ąĖ č鹥čģąĮąĖč湥čüą║ąĖčģ čģą░čĆą░ą║č鹥čĆąĖčüčéąĖą║ ą╝ąŠąČąĄčé ą┐čĆąĖąĮąĄčüčéąĖ ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮčāčÄ ą▓čŗčĆčāčćą║čā ąĖ ą┤ą░ąČąĄ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī ą▓čŗčüąŠą║čāčÄ čĆąĄąĮčéą░ą▒ąĄą╗čīąĮąŠčüčéčī ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą▓ č鹥č湥ąĮąĖąĄ 5-10 ą╗ąĄčé. ąōą╗ą░ą▓ąĮąŠąĄ - čüąŠą║čĆą░čéąĖčéčī ą║ą░ą┐ąĖčéą░ą╗čīąĮčŗąĄ ąĖ 菹║čüą┐ą╗čāą░čéą░čåąĖąŠąĮąĮčŗąĄ čĆą░čüčģąŠą┤čŗ ąĖ ą┤ąŠčüčéąĖčćčī č鹊čćą║ąĖ ą▒ąĄąĘčāą▒čŗč鹊čćąĮąŠčüčéąĖ ą▓ 25 ą┤ąŠą╗ą╗ą░čĆąŠą▓ ąĪą©ąÉ ąĘą░ ą£ą▒ąĖčé/čü ą▓ ą╝ąĄčüčÅčå, ąŠčģą▓ą░čéąĖą▓ ą┐čĆąĖ čŹč鹊ą╝ čĆą░ąĘą╗ąĖčćąĮčŗąĄ čüąĄą│ą╝ąĄąĮčéčŗ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗ąĄą╣.

ąÆąŠą┐čĆąŠčü 3: ąĪą┐ąŠčüąŠą▒čüčéą▓čāąĄčé ą╗ąĖ ąĖąĘą▒čŗč鹊čćąĮąŠčüčéčī ą▒ąŠčĆčīą▒ąĄ ąĮąĄą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ 菹║ąŠčüąĖčüč鹥ą╝?

ąĪą┐čāčéąĮąĖą║ąŠą▓ą░čÅ ąŠčéčĆą░čüą╗čī ą▓čüčéčāą┐ą░ąĄčé ą▓ 菹┐ąŠčģčā "ąĖąĘą▒čŗč鹊čćąĮąŠčüčéąĖ" ąĄą╝ą║ąŠčüčéąĖ. ąĪą┐ąĄą║čéčĆ ą▓čüąĄą│ą┤ą░ čÅą▓ą╗čÅąĄčéčüčÅ ą┤ąĄčäąĖčåąĖčéąĮčŗą╝ čĆąĄčüčāčĆčüąŠą╝, ąĮąŠ ąĮąŠą▓čŗą╣ čĆąĄčüčāčĆčü čüą┐čāčéąĮąĖą║ąŠą▓ LEO ąĖ ą▓čŗčüąŠą║ąŠą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čīąĮčŗąĄ ą░ą┐ą┐ą░čĆą░čéčŗ MEO/GEO čüą╗ąĄą┤čāčÄčēąĄą│ąŠ ą┐ąŠą║ąŠą╗ąĄąĮąĖčÅ ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÄčé ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ ą▒ąŠą╗čīčłąĄąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ, č湥ą╝ ą║ąŠą│ą┤ą░-ą╗ąĖą▒ąŠ ą┐čĆąĄąČą┤ąĄ.

ąŁčéą░ ąĮąŠą▓ą░čÅ ą┤ąĖąĮą░ą╝ąĖą║ą░ ą┐čĆąĖą▓ąĄą╗ą░ ą║ č鹊ą╝čā, čćč鹊 čüą┐čāčéąĮąĖą║ąĖ ąĮą░ą║ąŠąĮąĄčå - ąĖ ą▒čŗčüčéčĆąŠ - čüčéą░ąĮąŠą▓čÅčéčüčÅ ąŠą▒čēąĄą┐čĆąĖąĮčÅč鹊ą╣ č鹥čģąĮąŠą╗ąŠą│ąĖąĄą╣. ąöą╗čÅ ąŠčéčĆą░čüą╗ąĖ, ą║ąŠč鹊čĆą░čÅ ąĖčüč鹊čĆąĖč湥čüą║ąĖ ąŠą┐čĆąĄą┤ąĄą╗čÅą╗ą░čüčī ąĮąĖčłąĄą▓čŗą╝ąĖ čĆčŗąĮą║ą░ą╝ąĖ ąĖ 菹║ąŠąĮąŠą╝ąĖą║ąŠą╣ ą┤ąĄčäąĖčåąĖčéą░, ą┐ąĄčĆąĄčģąŠą┤ ą║ čüčĆąĄą┤ąĄ "ąĖąĘą▒čŗč鹊čćąĮąŠčüčéąĖ" - čŹč鹊 ąĮąŠą▓ą░čÅ ą┐ą░čĆą░ą┤ąĖą│ą╝ą░, čüąŠ čüą▓ąŠąĖą╝ąĖ ą┐čĆąŠą▒ą╗ąĄą╝ą░ą╝ąĖ ąĖ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčÅą╝ąĖ. ąŁčéąĖ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ą╝ąŠą│čāčé čüčéąĖą╝čāą╗ąĖčĆąŠą▓ą░čéčī čĆąŠčüčé ą▓ č鹥č湥ąĮąĖąĄ ą╝ąĮąŠą│ąĖčģ ą╗ąĄčé ąĖ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮąŠ ą┐ąŠą┤ąĮčÅčéčī ąĮąĄ ąŠą┤ąĮąŠą│ąŠ, ą░ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ ąĖą│čĆąŠą║ąŠą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ.

ą£ą░čüčłčéą░ą▒čŗ čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą╝ąĄą│ą░ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ ąĖ čāčüą║ąŠčĆčÅčÄčēą░čÅčüčÅ čćą░čüč鹊čéą░ ąĖčģ ąĘą░ą┐čāčüą║ąŠą▓ ą╝ąŠą│čāčé čüą┐ąŠčüąŠą▒čüčéą▓ąŠą▓ą░čéčī čĆąŠčüčéčā ąĖ čĆą░čüčłąĖčĆąĄąĮąĖčÄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ą┤ą╗čÅ ą║ąŠąĮą▓ąĄčĆą│ąĄąĮčåąĖąĖ ą┐ąŠ ą│ąŠčĆąĖąĘąŠąĮčéą░ą╗ąĖ ą╝ąĄąČą┤čā ą║ąŠčüą╝ąĖč湥čüą║ąĖą╝ąĖ čüąĄą║č鹊čĆą░ą╝ąĖ (čéą░ą║ąĖą╝ąĖ ą║ą░ą║ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī, ąöąŚąŚ, ąĮą░ą▓ąĖą│ą░čåąĖčÅ/čüąĖąĮčģčĆąŠąĮąĖąĘą░čåąĖčÅ, IoT ąĖ ąŠą▒ą╗ą░čćąĮčŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ), ą║ąŠč鹊čĆčŗąĄ čĆą░ą▒ąŠčéą░čÄčé ą┐ąŠ čĆą░ąĘąĮčŗą╝ ą┐čĆąĖąĮčåąĖą┐ą░ą╝. ą£čŗ čāąČąĄ ą▓ąĖą┤ąĖą╝ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą┐čĆąĖą╝ąĄčĆąŠą▓.

Starlink ąŠčé SpaceX ąĖ Project Kuiper ąŠčé Amazon ą┐ąŠą┤čģąŠą┤čÅčé ą║ čĆčŗąĮą║čā ą┐ąŠ-čĆą░ąĘąĮąŠą╝čā. SpaceX ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄčé ą┐ąŠą╗ąĮčāčÄ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠ-ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮčāčÄ ą╝ąŠą┤ąĄą╗čī, ą░ Amazon čüąŠčüčĆąĄą┤ąŠčéą░čćąĖą▓ą░ąĄčéčüčÅ ąĮą░ ą┐ąŠą╗ąĮąŠą╣ čåąĖčäčĆąŠą▓ąĖąĘą░čåąĖąĖ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ, ą║ąŠč鹊čĆą░čÅ ąĮą░čģąŠą┤ąĖčéčüčÅ ą▓ čüąŠą┐čĆąĖą║ąŠčüąĮąŠą▓ąĄąĮąĖąĖ čü ą╝ąĮąŠąČąĄčüčéą▓ąŠą╝ č鹊č湥ą║ ąĄąĄ ą▓ąĄą┤čāčēąĄą╣ ąŠą▒ą╗ą░čćąĮąŠą╣ ą┐ą╗ą░čéč乊čĆą╝čŗ (AWS).

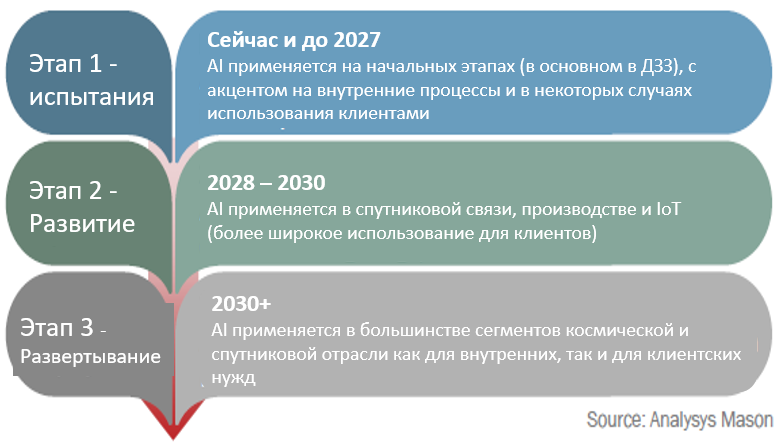

ąÆąŠą┐čĆąŠčü 4: ąÜą░ą║ąŠąĄ ą▓ą╗ąĖčÅąĮąĖąĄ ąŠą║ą░ąĘčŗą▓ą░ąĄčé AI ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąĖ ą║ąŠčüą╝ąĖč湥čüą║ąĖą╣ čĆčŗąĮą║ąĖ?

AI ąŠą▒ą╗ą░ą┤ą░ąĄčé ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╝ ą┐ąŠč鹥ąĮčåąĖą░ą╗ąŠą╝ ą┤ą╗čÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ąŠčéčĆą░čüą╗ąĖ. ąĢą│ąŠ ą┐ąŠč鹥ąĮčåąĖą░ą╗ ą▓ ą┐ą╗ą░ąĮąĄ čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ąŠą▒čĆą░ą▒ąŠčéą║ąĖ ą┤ą░ąĮąĮčŗčģ ą┐čĆąĖ ąŠą┤ąĮąŠą▓čĆąĄą╝ąĄąĮąĮąŠą╝ čüąĮąĖąČąĄąĮąĖąĖ ąĘą░čéčĆą░čé ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé ąĖąĮč鹥čĆąĄčü ą┤ą╗čÅ ąŠčéčĆą░čüą╗ąĖ.

ą×ą┤ąĮą░ą║ąŠ ą▓ąĮąĄą┤čĆąĄąĮąĖąĄ ąĖčüą║čāčüčüčéą▓ąĄąĮąĮąŠą│ąŠ ąĖąĮč鹥ą╗ą╗ąĄą║čéą░ ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ąĮąĄčĆą░ą▓ąĮąŠą╝ąĄčĆąĮąŠ ąĖ ą▓ ąŠčüąĮąŠą▓ąĮąŠą╝ ą▓ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ čüąĄą║č鹊čĆą░čģ, čéą░ą║ąĖčģ ą║ą░ą║ ąöąŚąŚ, čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī, ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąĖ ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗąĄ čāčüą╗čāą│ąĖ. ąĪąĄą║č鹊čĆ ąöąŚąŚ, ą▓ čćą░čüčéąĮąŠčüčéąĖ, ąĖčüą┐ąŠą╗čīąĘčāąĄčé AI ąĖ ąĖąĮčüčéčĆčāą╝ąĄąĮčéčŗ ą╝ą░čłąĖąĮąĮąŠą│ąŠ ąŠą▒čāč湥ąĮąĖčÅ ą┤ą╗čÅ čüąŠčĆčéąĖčĆąŠą▓ą║ąĖ, ą║ą░č鹥ą│ąŠčĆąĖąĘą░čåąĖąĖ ąĖ ą░ąĮą░ą╗ąĖąĘą░ čĆą░čüčéčāčēąĖčģ ąŠą▒čŖąĄą╝ąŠą▓ ąĖąĘąŠą▒čĆą░ąČąĄąĮąĖą╣, čćč鹊ą▒čŗ čüąŠąĘą┤ą░ą▓ą░čéčī ąŠą┐ąĄčĆą░čéąĖą▓ąĮčŗąĄ ą┤ą░ąĮąĮčŗąĄ ąĖ ą┐ąŠčüą╗ąĄą┤čāčÄčēąĖąĄ čĆąĄčłąĄąĮąĖčÅ ą┤ą╗čÅ ą║ą╗ąĖąĄąĮč鹊ą▓.

ąöą▓ąĄ ąŠčüąĮąŠą▓ąĮčŗąĄ ą┐čĆąŠą▒ą╗ąĄą╝čŗ ąĘą░ą║ą╗čÄčćą░čÄčéčüčÅ ą▓ č鹊ą╝, čćč鹊 AI ąĄčēąĄ ąĮąĄą┤ąŠčüčéą░č鹊čćąĮąŠ čĆą░ąĘą▓ąĖčé, čćč鹊ą▒čŗ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī č鹊čćąĮąŠčüčéčī ąĖ ą░ą║ą║čāčĆą░čéąĮąŠčüčéčī, ąĮąĄąŠą▒čģąŠą┤ąĖą╝čŗąĄ ą┤ą╗čÅ čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ ą║ąŠčüą╝ąŠčüą░, ą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čüąĄą║č鹊čĆ č鹊ą╗čīą║ąŠ ąĮą░čćąĖąĮą░ąĄčé čåąĖčäčĆąŠą▓ąĖąĘąĖčĆąŠą▓ą░čéčī čüą▓ąŠąĖ ą┐čĆąŠčåąĄčüčüčŗ, čćč鹊ą▒čŗ ą┐ąŠą╗čāčćąĖčéčī ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ą░ AI ąĖ ą┐ąŠą┤ąŠą▒ąĮčŗčģ ąĖąĮčüčéčĆčāą╝ąĄąĮč鹊ą▓.

ąØą░ čĆčŗąĮą║ąĄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖą╣ AI ąĖčüą┐ąŠą╗čīąĘčāąĄčéčüčÅ ą┤ą╗čÅ čüąĮąĖąČąĄąĮąĖčÅ ąĘą░čéčĆą░čé ąĘą░ čüč湥čé ą░ą▓č鹊ą╝ą░čéąĖąĘą░čåąĖąĖ ą┤ąŠą║čāą╝ąĄąĮč鹊ąŠą▒ąŠčĆąŠčéą░, ą┐ąŠą┤ą┤ąĄčƹȹ║ąĖ ą║ą╗ąĖąĄąĮč鹊ą▓, ą┐ąŠą╝ąŠčēąĖ ą▓ ą╝ą░čĆą║ąĄčéąĖąĮą│ąĄ ąĖ ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ąĮąĖąĖ, ąĮąŠ čŹč鹊 ą╝ąŠąČąĄčé ą┐čĆąŠąĖčüčģąŠą┤ąĖčéčī ąĘą░ čüč湥čé čüąŠą║čĆą░čēąĄąĮąĖčÅ čłčéą░č鹊ą▓ ą║ąŠą╝ą┐ą░ąĮąĖą╣. ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąĖ, ą▓ąĄčĆąŠčÅčéąĮąŠ, ą▒čāą┤čāčé čĆą░ąĘą▓ąĖą▓ą░čéčīčüčÅ ą┐ąŠ č鹊ą╣ ąČąĄ čüčģąĄą╝ąĄ, ą┐ąŠčüą║ąŠą╗čīą║čā ąŠčéčĆą░čüą╗čī čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą▓čüąĄ ą▒ąŠą╗ąĄąĄ ą║ąŠą╝ą╝ąĄčĆčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮąŠą╣.

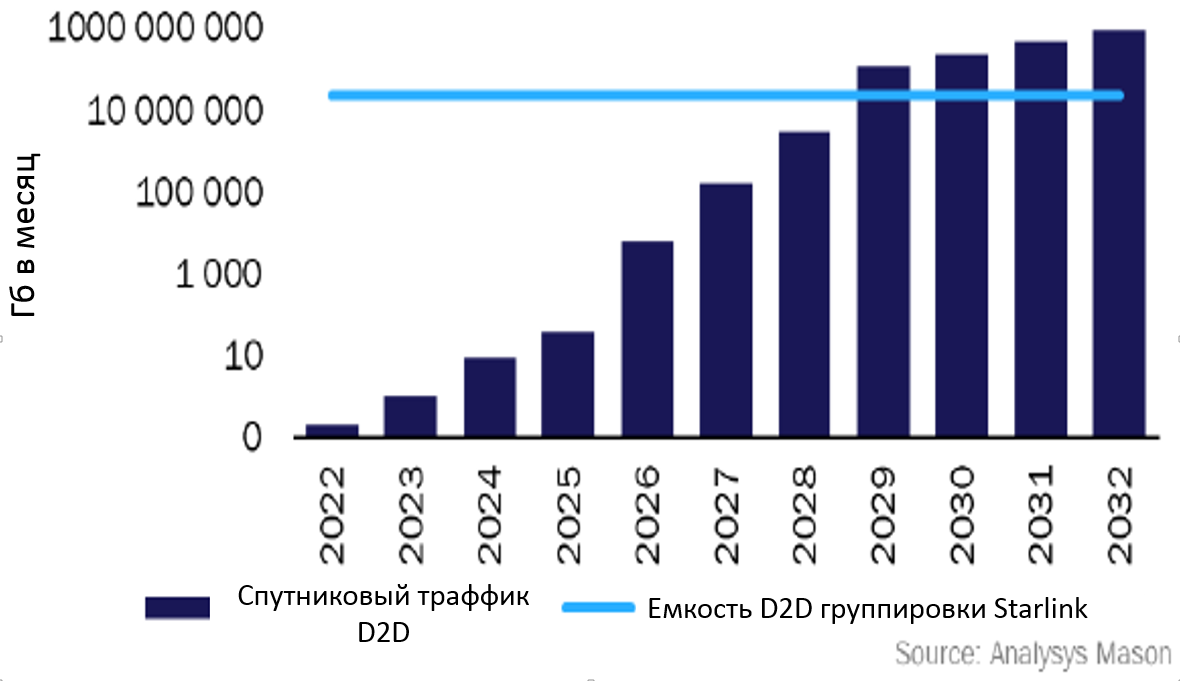

ąÆąŠą┐čĆąŠčü 5: ąØąĄ ą╝ąŠą│ą╗ąĖ ą▒čŗ ą▓čŗ ą┤ą░čéčī čĆąĄą░ą╗čīąĮčāčÄ ąŠčåąĄąĮą║čā čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ D2D?

ąĀčŗąĮąŠą║ D2D ąĮąĄ čüčéą░ąĮąĄčé ą╝ąĮąŠą│ąŠą╝ąĖą╗ą╗ąĖą░čĆą┤ąĮčŗą╝, ą┐ąŠą║ą░ ąĮąĄ ą┐ąŠčÅą▓čÅčéčüčÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą│ąŠą╗ąŠčüąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą┐ąĄčĆąĄą┤ą░čćąĖ ą┤ą░ąĮąĮčŗčģ. Analysys Mason ą┐čĆąĄą┤ą┐ąŠą╗ą░ą│ą░ąĄčé č湥čéčŗčĆąĄ čüčéą░ą┤ąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ D2D: 菹║čüčéčĆąĄąĮąĮą░čÅ čüą▓čÅąĘčī, SMS, ą│ąŠą╗ąŠčüąŠą▓ą░čÅ ąĖ ą┐ąĄčĆąĄą┤ą░čćą░ ą┤ą░ąĮąĮčŗčģ. Globalstar/Apple ą░ą║čéąĖą▓ąĮąŠ čĆą░ą▒ąŠčéą░ąĄčé ąĮą░ čŹčéą░ą┐ąĄ 菹║čüčéčĆąĄąĮąĮąŠą╣ čüą▓čÅąĘąĖ, ąĮąŠ ąĖ ą┤čĆčāą│ąĖąĄ ąĖą│čĆąŠą║ąĖ čüąŠą▒ąĖčĆą░čÄčéčüčÅ ąĘą░ą┐čāčüčéąĖčéčī čüąĄčĆą▓ąĖčüčŗ ąŠą▒ą╝ąĄąĮą░ čüąŠąŠą▒čēąĄąĮąĖčÅą╝ąĖ ą┤ą╗čÅ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąĖ IoT (Skylo, Sateliot, OQ Technologies). Starlink ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé ą▒čŗčüčéčĆąŠąĄ čĆą░ąĘą▓ąĖčéąĖąĄ ąĖąĮąĮąŠą▓ą░čåąĖą╣, ąĮąŠ čŹčéą░ ąĮą░čćą░ą╗čīąĮą░čÅ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ą░, čüąŠą│ą╗ą░čüąĮąŠ ąĘą░čÅą▓ą║ą░ą╝ FCC, ą┐ąŠčģąŠąČąĄ, ąĮąĄ čüą╝ąŠąČąĄčé ą╝ą░čüčłčéą░ą▒ąĖčĆąŠą▓ą░čéčīčüčÅ ą┤ąŠ ą╝ą░čüčüąŠą▓čŗčģ čāčüą╗čāą│ ą┐ąĄčĆąĄą┤ą░čćąĖ ą│ąŠą╗ąŠčüą░ ąĖ ą┤ą░ąĮąĮčŗčģ.

ąÜą╗čÄč湥ą▓čŗą╝ čāčüą╗ąŠą▓ąĖąĄą╝ čāčüą┐ąĄčģą░ ąĮą░ čĆčŗąĮą║ąĄ čÅą▓ą╗čÅąĄčéčüčÅ čĆą░ąĘą▓ąĖčéąĖąĄ 菹║ąŠčüąĖčüč鹥ą╝čŗ. ąóą░ą║ąČąĄ ąŠčéčĆą░ą┤ąĮąŠ ą▓ąĖą┤ąĄčéčī ąĖąĮč鹥čĆąĄčü čüąŠ čüč鹊čĆąŠąĮčŗ ąĮą░ąĘąĄą╝ąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čüą▓čÅąĘąĖ. ąÆčŗčüčéą░ą▓ą║ą░ MWC24 čüčéą░ą╗ą░ č鹊ą╝čā ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮąĖąĄą╝: čüą▓ąŠčÄ ą░ą║čéąĖą▓ąĮąŠčüčéčī ą┐čĆąŠą┤ąĄą╝ąŠąĮčüčéčĆąĖčĆąŠą▓ą░ą╗ąĖ čéą░ą║ąĖąĄ ąĖą│čĆąŠą║ąĖ, ą║ą░ą║ Deutsche Telekom, Ericsson, Huawei, KDDI, Keysight, Mediatek, Nokia ąĖ Vodafone.

D2D - ą╗čāčćčłąĄąĄ čĆąĄčłąĄąĮąĖąĄ ą┤ą╗čÅ čüą▓ąĄčĆčģčāą┤ą░ą╗čæąĮąĮąŠą│ąŠ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖčÅ čü ąĮąĖąĘą║ąŠą╣ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ. ą×ą┤ąĮą░ą║ąŠ čā čŹč鹊ą╣ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ ąĄčüčéčī ąŠą│čĆą░ąĮąĖč湥ąĮąĖčÅ. ąÜąŠą│ą┤ą░ čćąĖčüą╗ąŠ ą░ą▒ąŠąĮąĄąĮč鹊ą▓ ą▓ ąŠą┤ąĮąŠą╣ ąĖ č鹊ą╣ ąČąĄ ąĘąŠąĮąĄ ą┐ąŠą║čĆčŗčéąĖčÅ ą┐čĆąĄą▓čŗčłą░ąĄčé čüąŠčéąĮąĖ, ą┤čĆčāą│ąĖąĄ ą░ą╗čīč鹥čĆąĮą░čéąĖą▓čŗ ą║ą░ąČčāčéčüčÅ ą▒ąŠą╗ąĄąĄ čŹčäč乥ą║čéąĖą▓ąĮčŗą╝ąĖ.

D2D ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé čĆą░ąĘą▓ąĖą▓ą░čéčīčüčÅ ąĮąĄąŠą▒čŗčćą░ą╣ąĮąŠ ą▒čŗčüčéčĆčŗą╝ąĖ č鹥ą╝ą┐ą░ą╝ąĖ, ąĖ ąŠčüąĮąŠą▓ąĮčŗąĄ ą▓ąĄčģąĖ čāąČąĄ ą┤ąŠčüčéąĖą│ąĮčāčéčŗ. ąøčÄą▒ąŠą╝čā ąĮąŠą▓ąŠą╝čā čāčćą░čüčéąĮąĖą║čā, ąČąĄą╗ą░čÄčēąĄą╝čā ą▓čŗą╣čéąĖ ąĮą░ čĆčŗąĮąŠą║, ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čüčĆąŠčćąĮąŠ ą┤ąĄą╣čüčéą▓ąŠą▓ą░čéčī. ą¤ąŠčģąŠąČąĄ, č鹥ą┐ąĄčĆčī ą▓čüąĄ ą┐ąŠąĮąĖą╝ą░čÄčé, čćč鹊 čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ąĖ ąĮąĄąĮą░ąĘąĄą╝ąĮčŗąĄ čüąĄčéąĖ (NTN) čüčéą░ąĮčāčé ą┤ą▓ąĖą│ą░č鹥ą╗ąĄą╝ čĆąŠčüčéą░ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮąŠą╣ ąŠčéčĆą░čüą╗ąĖ, ąĮąŠ ą┐ą╗ą░čéč乊čĆą╝ą░ą╝ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čüąŠąĘą┤ą░ą▓ą░čéčī ą┐čĆą░ą▓ąĖą╗čīąĮčŗąĄ čüčéąĖą╝čāą╗čŗ, čćč鹊ą▒čŗ ąŠą▒ąĄčüą┐ąĄčćąĖčéčī čāčćą░čüčéąĖąĄ ąĖą│čĆąŠą║ąŠą▓ ą┐ąŠ ą▓čüąĄą╣ čåąĄą┐ąŠčćą║ąĖ čüąŠąĘą┤ą░ąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ.

ąöčĆčāą│ąĖąĄ ą┐ąŠą┐čāą╗čÅčĆąĮčŗąĄ ą▓ąŠą┐čĆąŠčüčŗ

ą¤ąŠą╝ąĖą╝ąŠ ą▓ąŠą┐čĆąŠčüąŠą▓, čĆą░čüčüą╝ąŠčéčĆąĄąĮąĮčŗčģ ą▓čŗčłąĄ ą▓ ąŠčéą▓ąĄčé ąĮą░ ąĄąČąĄą│ąŠą┤ąĮčŗą╣ ąŠą┐čĆąŠčü Analysys Mason ą╗ąĖą┤ąĄčĆčŗ ąŠčéčĆą░čüą╗ąĖ ąĘą░ą┤ą░ą╗ąĖ ąĄčēąĄ čĆčÅą┤ ą░ą║čéčāą░ą╗čīąĮčŗčģ ą▓ąŠą┐čĆąŠčüąŠą▓, ąĘą░čüą╗čāąČąĖą▓ą░čÄčēąĖčģ ą▓ąĮąĖą╝ą░ąĮąĖčÅ. ąØąĄą║ąŠč鹊čĆčŗąĄ ąĖąĘ ąĮąĖčģ:

- ąÜą░ą║ąŠą▓ąŠ ą▒čāą┤čāčēąĄąĄ GEO? ąÜą░ą║ąĖąĄ čĆčŗąĮą║ąĖ ąŠčüčéą░ąĮčāčéčüčÅ ą┤ą╗čÅ čüą┐čāčéąĮąĖą║ąŠą▓ GEO? ąØąĄčāąČąĄą╗ąĖ čüčĆąŠą║ čüą╗čāąČą▒čŗ GEO ąĖčüč鹥ą║ą░ąĄčé?

- ąŻčüą║ąŠčĆčÅčé ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąŠą┤ą░ąČčā ąĮąĄčŹčäč乥ą║čéąĖą▓ąĮčŗčģ ąĖą╗ąĖ čéčĆąĄą▒čāčÄčēąĖčģ ą▒ąŠą╗čīčłąĖčģ ą║ą░ą┐ąĖčéą░ą╗ąŠą▓ą╗ąŠąČąĄąĮąĖą╣ ą░ą║čéąĖą▓ąŠą▓ (č鹥ą╗ąĄą┐ąŠčĆč鹊ą▓, čüą┐čāčéąĮąĖą║ąŠą▓)?

- ą£ąŠą│čāčé ą╗ąĖ čüą┐čāčéąĮąĖą║ąĖ LEO ąĖ GEO ą╝ąĖčĆąĮąŠ čüąŠčüčāčēąĄčüčéą▓ąŠą▓ą░čéčī?

- ą×ą┐čĆą░ą▓ą┤čŗą▓ą░ąĄčé ą╗ąĖ ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮą░čÅ čŹą║ąŠąĮąŠą╝ąĖą║ą░ Starlink ą▓ą╗ąŠąČąĄąĮąĮčŗąĄ ą▓ ąĮąĄąĄ čüčĆąĄą┤čüčéą▓ą░? ąÆąŠąĘą╝ąŠąČąĮąŠ ą╗ąĖ, čćč鹊 ąĖčģ čüčéčĆą░č鹥ą│ąĖčÅ čüčģąŠąČą░ čü čĆčŗąĮą║ąŠą╝ ą▓ąĄąĮčćčāčĆąĮąŠą│ąŠ ą║ą░ą┐ąĖčéą░ą╗ą░, ąĮą░čåąĄą╗ąĖą▓čłąĄą│ąŠčüčÅ ąĮą░ ąĖąĮą┤čāčüčéčĆąĖčÄ čéą░ą║čüąĖ ŌĆō čüčāą▒čüąĖą┤ąĖčĆąŠą▓ą░čéčī čü ąŠą│čĆąŠą╝ąĮčŗą╝ąĖ ą┐ąŠč鹥čĆčÅą╝ąĖ ą▓ ą▒ą╗ąĖąČą░ą╣čłąĄą╝ ą▒čāą┤čāčēąĄą╝, čćč鹊ą▒čŗ ą▓čŗč鹥čüąĮąĖčéčī ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą░ ąĘą░č鹥ą╝ ą┐ąŠą┤ąĮčÅčéčī čåąĄąĮčŗ?

- ąÜą░ą║ą░čÅ č乊čĆą╝ą░ ą║ąŠąĮčüąŠą╗ąĖą┤ą░čåąĖąĖ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąŠąČąĖą┤ą░ąĄčéčüčÅ ą▓ ą║čĆą░čéą║ąŠčüčĆąŠčćąĮąŠą╣ ąĖ čüčĆąĄą┤ąĮąĄčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ?

- ą¦č鹊 ą┐čĆąŠąĖčüčģąŠą┤ąĖčé čü ą║ą░č湥čüčéą▓ąŠą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čüą┐čāčéąĮąĖą║ąŠą▓?

- ąĪą╝ąŠą│čāčé ą╗ąĖ AST ąĖ Lynk čüąŠąĘą┤ą░čéčī čüąĖčüč鹥ą╝čā, ą║ąŠč鹊čĆą░čÅ ą▒čāą┤ąĄčé čĆą░ą▒ąŠčéą░čéčī ąĖ ąĖą╝ąĄčéčī ą┤ąŠčüčéą░č鹊čćąĮąŠ ą║ą╗ąĖąĄąĮč鹊ą▓, čćč鹊ą▒čŗ čüą┤ąĄą╗ą░čéčī ąĖąĘ ąĮąĄąĄ ą▒ąĖąĘąĮąĄčü?

- ąÜą░ą║ ąĮąŠą▓čŗąĄ čĆą░ą║ąĄčéčŗ-ąĮąŠčüąĖč鹥ą╗ąĖ, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠčÅą▓čÅčéčüčÅ ąĮą░ čĆčŗąĮą║ąĄ ą▓ 2024 ą│ąŠą┤čā, ą┐ąŠą▓ą╗ąĖčÅčÄčé ąĮą░ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠąĄ ąŠą▒ąŠčüąĮąŠą▓ą░ąĮąĖąĄ ą┤ą╗čÅ č鹥ą║čāčēąĖčģ ąĖ ą▒čāą┤čāčēąĖčģ ą┐ą╗ą░ąĮąĖčĆčāąĄą╝čŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║?

- ąĪčćąĖčéą░ąĄč鹥 ą╗ąĖ ą▓čŗ, čćč鹊 ą▓ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ą│ąŠą┤čŗ ą┐čĆąĖą╗ąŠąČąĄąĮąĖčÅ ą┤ą╗čÅ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ ąĮą░ ąŠčĆą▒ąĖč鹥 ą┤ąŠčüčéąĖą│ąĮčāčé ąŠą┐čĆąĄą┤ąĄą╗ąĄąĮąĮąŠą╣ ąĘčĆąĄą╗ąŠčüčéąĖ?

- ąóąĄą┐ąĄčĆčī, ą║ąŠą│ą┤ą░ Starlink čĆą░čüą┐čĆąŠčüčéčĆą░ąĮąĄąĮą░ ą┐ąŠą▓čüąĄą╝ąĄčüčéąĮąŠ, čŹč鹊 čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą┤ąŠą▓ąŠą╗čīąĮąŠ čüą║čāčćąĮčŗą╝ ŌĆō ą┤ą░ąČąĄ ąĘą░ą┐čāčüą║ąĖ ąĮąĄčüą║ąŠą╗čīą║ąŠ čĆą░ąĘ ą▓ ąĮąĄą┤ąĄą╗čÄ ąĮąĄ ą▓čŗąĘčŗą▓ą░čÄčé čāą┤ąĖą▓ą╗ąĄąĮąĖčÅ. ąĢčüčéčī ą╗ąĖ ą┐čĆąĖąĘąĮą░ą║ąĖ č鹊ą│ąŠ, čćč鹊 ąĖąĮą▓ąĄčüč鹊čĆą░ą╝ čŹč鹊 č鹊ąČąĄ ąĮą░čćąĖąĮą░ąĄčé ąĮą░ą┤ąŠąĄą┤ą░čéčī?

ąśčüčüą╗ąĄą┤ąŠą▓ą░ąĮąĖąĄ ąŠčé Analysys Mason

ą¤ąŠ ąĖąĮč乊čĆą╝ą░čåąĖąĖ Analysysmason.com