ąóąĄąĮą┤ąĄąĮčåąĖąĖ čĆą░ąĘą▓ąĖčéąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ 2022-2031

ąĪą┐čāčéąĮąĖą║ąĖ, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ą┐ąŠčüčéčĆąŠąĄąĮčŗ ąĖ ąĘą░ą┐čāčēąĄąĮčŗ

ą¤ąŠą╗ąĮčŗą╣ ą░ąĮą░ą╗ąĖąĘ ąĖ 10-ą╗ąĄčéąĮąĖą╣ ą┐čĆąŠą│ąĮąŠąĘ čĆčŗąĮą║ąŠą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│

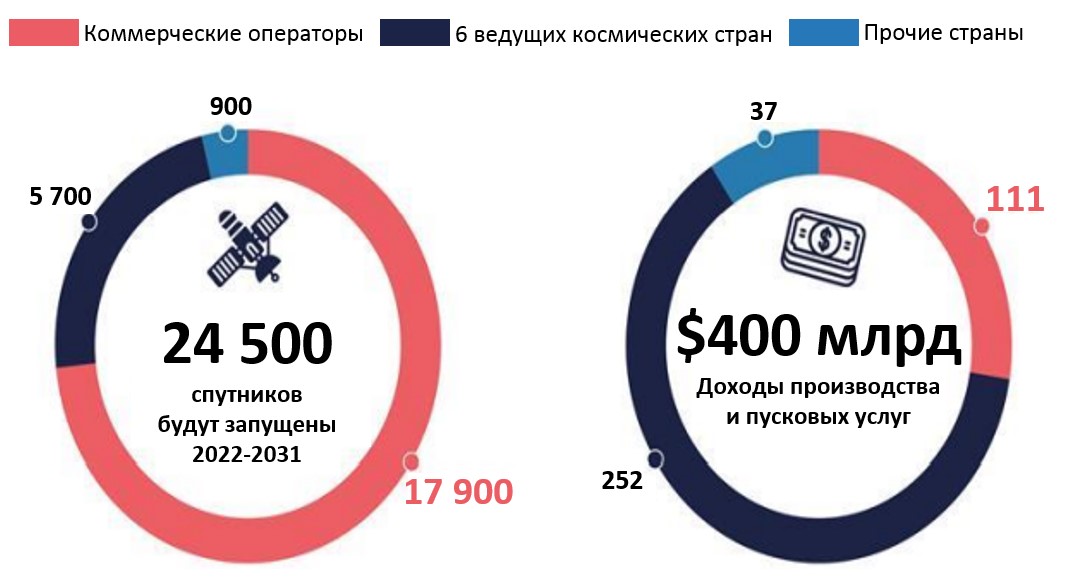

ą¤ąŠ ąŠčåąĄąĮą║ą░ą╝ Euroconsult ą▓ ą┐ąĄčĆąĖąŠą┤ čü 2022 ą┐ąŠ 2031 ą│ąŠą┤ ą▓ čüčĆąĄą┤ąĮąĄą╝ ąĄąČąĄą│ąŠą┤ąĮąŠ ą▒čāą┤ąĄčé ąĘą░ą┐čāčüą║ą░čéčīčüčÅ ~2 500 čüą┐čāčéąĮąĖą║ąŠą▓, č鹊 ąĄčüčéčī ~7 čüą┐čāčéąĮąĖą║ąŠą▓ ąĖą╗ąĖ 3 č鹊ąĮąĮčŗ ą╝ą░čüčüčŗ ąĄąČąĄą┤ąĮąĄą▓ąĮąŠ. ą¤ąŠčćčéąĖ ą┤ą▓ąĄ čéčĆąĄčéąĖ ąĖąĘ 24 500 čüą┐čāčéąĮąĖą║ąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ą┐ąŠčüčéčĆąŠąĄąĮčŗ ąĖ ąĘą░ą┐čāčēąĄąĮčŗ ą║ 2031 ą│ąŠą┤čā, ą▒čāą┤čāčé ą┐čĆąĖąĮą░ą┤ą╗ąĄąČą░čéčī čłąĄčüčéąĖ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗą╝ ą╝ąĄą│ą░ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ą░ą╝, ą▓ą║ą╗čÄčćą░čÅ Starlink, OneWeb ąĖ GuoWang. ą×ąĮąĖ ąĮą░ąĘą▓ą░ąĮčŗ ą╝ąĄą│ą░ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ą░ą╝ąĖ ąĖąĘ-ąĘą░ ąŠą│čĆąŠą╝ąĮčŗčģ ą║ą░ą┐ąĖčéą░ą╗čīąĮčŗčģ ąĘą░čéčĆą░čé (ąŠčé $5 ą┤ąŠ $10 ą╝ą╗čĆą┤) ąĖ ą▒ąŠą╗čīčłąŠą│ąŠ ą║ąŠą╗ąĖč湥čüčéą▓ą░ čüą┐čāčéąĮąĖą║ąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ąĘą░ą┐čāčēąĄąĮčŗ ąĮą░ ąĮąĖąĘą║ąĖąĄ ąŠą║ąŠą╗ąŠąĘąĄą╝ąĮčŗąĄ ąŠčĆą▒ąĖčéčŗ. ąØą░ čŹčéąĖ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ą▒čāą┤ąĄčé ą┐čĆąĖčģąŠą┤ąĖčéčīčüčÅ 83% čüą┐čĆąŠčüą░ ą▓ ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ, ą░ ą▓ čüč鹊ąĖą╝ąŠčüčéąĮąŠą╝ - č鹊ą╗čīą║ąŠ 31%.

ąĪą┐čĆąŠčü čüąŠ čüč鹊čĆąŠąĮčŗ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ ąĘą░ą║ą░ąĘčćąĖą║ąŠą▓ ą┤ąŠčüčéąĖą│ąĮąĄčé ąĮąŠą▓čŗčģ ą▓čŗčüąŠčé. ą¤ąŠą╗ąŠą▓ąĖąĮą░ čüą┐čĆąŠčüą░ ą▓ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąĄ ąĖ ąĘą░ą┐čāčüą║ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ ą▒čāą┤ąĄčé ą┐čĆąĖčģąŠą┤ąĖčéčīčüčÅ ąĮą░ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ NGSO-ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ ŌĆō ą▓ čüčĆąĄą┤ąĮąĄą╝ $5,3 ą╝ą╗čĆą┤ ąĄąČąĄą│ąŠą┤ąĮąŠ. ąÆ č鹊 ą▓čĆąĄą╝čÅ, ą║ą░ą║ ą┤ą╗čÅ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ čüą▓čÅąĘąĖ čŹčéą░ ą┤ąŠą╗čÅ ą▒čāą┤ąĄčé ąĮąĖąČąĄ ŌĆō ą▓ čüčĆąĄą┤ąĮąĄą╝ $3,2 ą╝ą╗čĆą┤ ą▓ ą│ąŠą┤.

ą¤ąŠ ą┐čĆąŠą│ąĮąŠąĘą░ą╝ Euroconsult, ąĮą░ č乊ąĮąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖą╣ ąĮą░ čĆčŗąĮą║ąĄ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓, ą║ 2031 ą│ąŠą┤čā ąĄąČąĄą│ąŠą┤ąĮąŠ ą▒čāą┤čāčé ąĘą░ą║ą░ąĘčŗą▓ą░čéčīčüčÅ 13 ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓. ą¤ąŠ ą╝ąĮąĄąĮąĖčÄ ą░ąĮą░ą╗ąĖčéąĖą║ąŠą▓, čüąŠą║čĆą░čēąĄąĮąĖąĄ ą▓ąĄčēą░č鹥ą╗čīąĮąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░ ąĮąĄ ą▒čāą┤ąĄčé ą┐ąŠą╗ąĮąŠčüčéčīčÄ ą║ąŠą╝ą┐ąĄąĮčüąĖčĆąŠą▓ą░ąĮąŠ ą┐ąĄčĆąĄčģąŠą┤ąŠą╝ ą║ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╝čā ą▒ąĖąĘąĮąĄčüčā ąĖ ąĄą│ąŠ čĆąŠčüč鹊ą╝.

ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ, ą▓ ą▒čāą┤čāčēąĄą╝ ąŠą▒čŖčæą╝ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čĆčŗąĮą║ą░ ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā ą▒čāą┤ąĄčé ąŠą┐čĆąĄą┤ąĄą╗čÅčéčīčüčÅ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗą╝ąĖ čüą┐čāčéąĮąĖą║ą░ą╝ąĖ, ą┐ąŠčüą║ąŠą╗čīą║čā 6 600 čüą┐čāčéąĮąĖą║ąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ąĘą░ą┐čāčēąĄąĮčŗ ą▓ č鹥č湥ąĮąĖąĄ čüą╗ąĄą┤čāčÄčēąĖčģ ą┤ąĄčüčÅčéąĖ ą╗ąĄčé ą┤ą╗čÅ ą│čĆą░ąČą┤ą░ąĮčüą║ąĖčģ ąĖ ąŠą▒ąŠčĆąŠąĮąĮčŗčģ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąĄąĮąĮčŗčģ čāčćčĆąĄąČą┤ąĄąĮąĖą╣ ą┐ąŠ ą▓čüąĄą╝čā ą╝ąĖčĆčā, čüąŠčüčéą░ą▓čÅčé ą┤ąŠą╗čÄ čĆčŗąĮą║ą░ ąŠą▒čŖčæą╝ąŠą╝ $289 ą╝ą╗čĆą┤. ą¤čĆąĖ čŹč鹊ą╝ ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ čüąŠčüčéą░ą▓ąĖčé ą╗ąĖčłčī 27% ąŠčé ą▓čüąĄčģ čüą┐čāčéąĮąĖą║ąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ąĘą░ą┐čāčēąĄąĮčŗ ą║ 2031 ą│ąŠą┤čā, ąĮąŠ ąĮą░ ąĮąĖčģ ą┐čĆąĖą┤čæčéčüčÅ 72% ąŠčé ąŠą▒čēąĄą│ąŠ ąŠą▒čŖčæą╝ą░ čĆčŗąĮą║ą░ ą▓ $400 ą╝ą╗čĆą┤. ąæąŠą╗čīčłą░čÅ čćą░čüčéčī $289-ą╝ąĖą╗ą╗ąĖą░čĆą┤ąĮąŠą│ąŠ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ ą▒čāą┤ąĄčé čüą║ąŠąĮčåąĄąĮčéčĆąĖčĆąŠą▓ą░ąĮą░ ą▓ čłąĄčüčéąĖ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą┤ąĄčƹȹ░ą▓ą░čģ ŌĆō ąĪą©ąÉ, ąÜąĖčéą░ąĄ, ąĢą▓čĆąŠą┐ąĄ, ąĀąŠčüčüąĖąĖ, ąśąĮą┤ąĖąĖ ąĖ ą»ą┐ąŠąĮąĖąĖ. 900 čüą┐čāčéąĮąĖą║ąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ąĘą░ą┐čāčēąĄąĮčŗ ą┤ą╗čÅ ą┤čĆčāą│ąĖčģ čüčéčĆą░ąĮ, ą┐ąŠą╝ąĖą╝ąŠ čŹčéąĖčģ čłąĄčüčéąĖ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą┤ąĄčƹȹ░ą▓, čüąŠčüčéą░ą▓čÅčé ą┤ąŠą╗čÄ čĆčŗąĮą║ą░ ąŠą▒čŖčæą╝ąŠą╝ $37 ą╝ą╗čĆą┤.

ąōąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗąĄ ąĘą░ą║ą░ąĘčćąĖą║ąĖ ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā ą┤ąŠą╝ąĖąĮąĖčĆčāčÄčé

ąōčĆą░ąČą┤ą░ąĮčüą║ąĖąĄ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ ąĖ ąŠą▒ąŠčĆąŠąĮąĮčŗąĄ ą▓ąĄą┤ąŠą╝čüčéą▓ą░ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠ čÅą▓ą╗čÅčÄčéčüčÅ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ ą║ąŠčüą╝ąĖč湥čüą║ąŠą╣ ąŠčéčĆą░čüą╗ąĖ ąĖ ąŠčüčéą░ąĮčāčéčüčÅ ą║čĆčāą┐ąĮąĄą╣čłąĖą╝ čüąĄą│ą╝ąĄąĮč鹊ą╝ čĆčŗąĮą║ą░, ą▓ ą║ąŠč鹊čĆąŠą╝ ą▓ č鹥č湥ąĮąĖąĄ čŹč鹊ą│ąŠ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖčÅ ą▒čāą┤ąĄčé čüą║ąŠąĮčåąĄąĮčéčĆąĖčĆąŠą▓ą░ąĮąŠ ą┐ąŠčćčéąĖ čéčĆąĖ č湥čéą▓ąĄčĆčéąĖ čüą┐čĆąŠčüą░ ąĮą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ąŠ ąĖ ąĘą░ą┐čāčüą║ čüą┐čāčéąĮąĖą║ąŠą▓ (72%) ąĖą╗ąĖ ą▓ čüčĆąĄą┤ąĮąĄą╝ $29 ą╝ą╗čĆą┤ ą▓ ą│ąŠą┤. ąóąŠą╗čīą║ąŠ ąĮą░ čłąĄčüčéčī ą▓ąĄą┤čāčēąĖčģ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą┤ąĄčƹȹ░ą▓ (ąĪą©ąÉ, ąÜąĖčéą░ą╣, ąĀąŠčüčüąĖčÄ, ą»ą┐ąŠąĮąĖčÄ, ąśąĮą┤ąĖčÄ ąĖ ąĢą▓čĆąŠą┐čā) ą▓ č鹥č湥ąĮąĖąĄ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖčÅ ą▒čāą┤ąĄčé ą┐čĆąĖčģąŠą┤ąĖčéčīčüčÅ 87%, ą▒ąŠą╗čīčłą░čÅ čćą░čüčéčī $289-ą╝ąĖą╗ą╗ąĖą░čĆą┤ąĮąŠą│ąŠ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą│ąŠ čüąĄą│ą╝ąĄąĮčéą░. ą×čüčéą░ą╗čīąĮą░čÅ čćą░čüčéčī čŹč鹊ą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ąĮą░ ~50 čüčéčĆą░ąĮ, ą║ąŠč鹊čĆčŗąĄ ąĘą░ą║čāą┐ą░čÄčé čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čüąĖčüč鹥ą╝čŗ ą┤ą╗čÅ ą┐ąŠą┤ą┤ąĄčƹȹ║ąĖ čüą▓ąŠąĄą│ąŠ čüąŠčåąĖą░ą╗čīąĮąŠ-菹║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ ąĖ ąĘą░čēąĖčéčŗ ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą│ąŠ čüčāą▓ąĄčĆąĄąĮąĖč鹥čéą░ (č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮą░čÅ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆą░, ą│ąĄąŠą┐čĆąŠčüčéčĆą░ąĮčüčéą▓ąĄąĮąĮčŗąĄ ą┤ą░ąĮąĮčŗąĄ, ąĖąĮąČąĄąĮąĄčĆąĮąŠąĄ ąŠą▒čĆą░ąĘąŠą▓ą░ąĮąĖąĄ...).

ąōąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ čüąĖčüč鹥ą╝čŗ, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, ąŠčéą╗ąĖčćą░čÄčéčüčÅ ą▓čŗčüąŠą║ąĖą╝ ą║ą░č湥čüčéą▓ąŠą╝, čćč鹊 ąŠą▒čŖčÅčüąĮčÅąĄčé č鹊čé čäą░ą║čé, čćč鹊 ą▓ čüč鹊ąĖą╝ąŠčüčéąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ ąĮą░ ąĮąĖčģ ą┐čĆąĖą┤čæčéčüčÅ 72% čĆčŗąĮą║ą░ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ąĖ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│ ąĘą░ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖąĄ, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ č鹊, čćč鹊 ą▓ ą║ąŠą╗ąĖč湥čüčéą▓ąĄąĮąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ čŹč鹊 ą▓čüąĄą│ąŠ 32%.

ąöčĆą░ą╣ą▓ąĄčĆą░ą╝ąĖ ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ąŠą▒ąŠčĆąŠąĮąĮčŗčģ ą▓ąĄą┤ąŠą╝čüčéą▓ čÅą▓ą╗čÅčÄčéčüčÅ: čĆą░ą┤ąĖąŠčŹą╗ąĄą║čéčĆąŠąĮąĮą░čÅ čĆą░ąĘą▓ąĄą┤ą║ą░, ą▓ąĖą┤ąŠą▓ą░čÅ čĆą░ąĘą▓ąĄą┤ą║ą░, čüąŠą┤ąĄą╣čüčéą▓ąĖąĄ ą▓ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĖ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ ąĮą░ą▓ąĖą│ą░čåąĖčÅ, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ ąĖąĮą▓ąĄčüčéąĖčåąĖąĖ ą│čĆą░ąČą┤ą░ąĮčüą║ąĖčģ ą▓ąĄą┤ąŠą╝čüčéą▓ čüąŠčüčĆąĄą┤ąŠč鹊č湥ąĮčŗ ąĮą░ ąöąŚąŚ ąĖ ąŠčüą▓ąŠąĄąĮąĖąĖ ą║ąŠčüą╝ąŠčüą░. ą£ą░ą╗čŗąĄ čüą┐čāčéąĮąĖą║ąĖ ąĖ ą▒ąŠą╗čīčłąĖąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ąĮąĄ čÅą▓ą╗čÅčÄčéčüčÅ č湥ą╝-č鹊 ąĮąŠą▓čŗą╝ ą┤ą╗čÅ ą│ąŠčüčāą┤ą░čĆčüčéą▓, ą║ąŠč鹊čĆčŗąĄ ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░ą╗ąĖ čŹčéąĖ ą░čĆčģąĖč鹥ą║čéčāčĆčŗ, čģąŠčéčÅ čüąĄą╣čćą░čü ąŠąĮąĖ ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░čÄčé ąĖ č鹥čģ, ąĖ ą┤čĆčāą│ąĖčģ (čé.ąĄ. čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ ą▒ąŠą╗čīčłąĖąĄ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ą╝ą░ą╗čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓).

ąĀą░čüčéčāčēąĖąĄ ąŠą┐ą░čüąĄąĮąĖčÅ ą┐ąĄčĆąĄą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čüą┐čāčéąĮąĖą║ąŠą▓

ąĪčéčĆčāą║čéčāčĆą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čüč乊čĆą╝ąĖčĆąŠą▓ą░ąĮą░ ą┤ą▓čāą╝čÅ čéąĖą┐ą░ą╝ąĖ ą║ą╗ąĖąĄąĮč鹊ą▓: čłąĄčüčéčī ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą┤ąĄčƹȹ░ą▓, ą▓ąĮčāčéčĆąĄąĮąĮąĖą╣ čĆčŗąĮąŠą║ ą║ąŠč鹊čĆčŗčģ ąĘą░ą▓ąĖčüąĖčé ąŠčé ąŠč鹥č湥čüčéą▓ąĄąĮąĮąŠą╣ ą┐čĆąŠą╝čŗčłą╗ąĄąĮąĮąŠčüčéąĖ, ąĖ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮčŗčģ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║, ąŠą┐ąĄčĆą░č鹊čĆčŗ ą║ąŠč鹊čĆčŗčģ čüą░ą╝ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤čÅčé (ąĖ ą┤ą░ąČąĄ ąĘą░ą┐čāčüą║ą░čÄčé) čüą▓ąŠąĖ čüąŠą▒čüčéą▓ąĄąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąĖ čüąŠą▒čüčéą▓ąĄąĮąĮčŗą╝ąĖ čüąĖą╗ą░ą╝ąĖ (ąĮą░ą┐čĆąĖą╝ąĄčĆ, Starlink, OneWeb, Kuiper). ąÆąĄčĆčéąĖą║ą░ą╗čīąĮą░čÅ ąĖąĮč鹥ą│čĆą░čåąĖčÅ čüąŠą║čĆą░čēą░ąĄčé čĆčŗąĮąŠą║, ą┤ąŠčüčéčāą┐ąĮčŗą╣ čüč鹊čĆąŠąĮąĮąĖą╝ ą┐ąŠčüčéą░ą▓čēąĖą║ą░ą╝, ąĖ ą┐ąĄčĆąĄąŠą┐čĆąĄą┤ąĄą╗čÅąĄčé čĆčŗąĮąŠčćąĮčāčÄ čåąĄąĮčā ą┐čĆąĖ ą┐čĆąĄą┤ąĄą╗čīąĮčŗčģ ąĖąĘą┤ąĄčƹȹ║ą░čģ. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ąŠčéą║čĆčŗą▓ą░čÄčéčüčÅ ą╝ąĮąŠą│ąŠčćąĖčüą╗ąĄąĮąĮčŗąĄ ą╝ąĄą│ą░ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ ą╝ą░ą╗čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓, čüąŠą▓ąŠą║čāą┐ąĮą░čÅ ą╝ąŠčēąĮąŠčüčéčī ą║ąŠč鹊čĆčŗčģ, ą┐ąŠ ąŠčåąĄąĮą║ą░ą╝, ą▓ ą┤ąĄčüčÅčéčī čĆą░ąĘ ą┐čĆąĄą▓čŗčłą░ąĄčé ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄą╝čŗą╣ čüą┐čĆąŠčü. ąóą░ą║ąĖą╝ ąŠą▒čĆą░ąĘąŠą╝, ą▓ąĄą╗ąĖą║ čĆąĖčüą║ ąĖąĘą▒čŗč鹊čćąĮčŗčģ ą╝ąŠčēąĮąŠčüč鹥ą╣ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓.

"ąŻą▓ąĄą╗ąĖč湥ąĮąĖąĄ ą║ąŠąĮčåąĄąĮčéčĆąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ čüą┐čĆąŠčüą░ ąĮą░ čüą┐čāčéąĮąĖą║ąĖ čüąŠ čüč鹊čĆąŠąĮčŗ ąĮąĄą▒ąŠą╗čīčłąŠą│ąŠ čćąĖčüą╗ą░ ąĮąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąĖčüą┐čŗčéčŗą▓ą░čÄčēąĖčģ ą▓čŗčüąŠą║ąŠąĄ ą┤ą░ą▓ą╗ąĄąĮąĖąĄ ąĮą░ čüą▓ąŠąĖ čüčéčĆčāą║čéčāčĆčŗ čĆą░čüčģąŠą┤ąŠą▓, čéą░ą║ąČąĄ ąĮąĄą│ą░čéąĖą▓ąĮąŠ čüą║ą░ąČąĄčéčüčÅ ąĮą░ ą┤ąŠčģąŠą┤ąĮąŠčüčéąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣", - ą┐čĆąŠą║ąŠą╝ą╝ąĄąĮčéąĖčĆąŠą▓ą░ą╗ ą£ą░ą║čüąĖą╝ ą¤čāč鹊 (Maxime Puteaux), čĆąĄą┤ą░ą║č鹊čĆ ąŠčéčćčæčéą░. "ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ "ą╝ąĄą│ą░-ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░" ą┐ąŠčÅą▓ą╗čÅčÄčéčüčÅ ą▓ ą┤ąĄčüčÅčéčī čĆą░ąĘ ą▒čŗčüčéčĆąĄąĄ, č湥ą╝ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄą╝čŗą╣ čüą┐čĆąŠčü. ą£čŗ ąŠąČąĖą┤ą░ąĄą╝, čćč鹊 20 čüčāčēąĄčüčéą▓čāčÄčēąĖčģ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ čüąŠčģčĆą░ąĮčÅčé ąĘą░ čüąŠą▒ąŠą╣ ąĮąĄ ą╝ąĄąĮąĄąĄ 40% ą▒čāą┤čāčēąĄą│ąŠ čüą┐čĆąŠčüą░ ą▓ čüč鹊ąĖą╝ąŠčüčéąĮąŠą╝ ą▓čŗčĆą░ąČąĄąĮąĖąĖ, ą░ ąĘąĮą░čćąĖčé ą┐ąĄčĆąĄąĖąĘą▒čŗč鹊ą║ ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░ čĆąĄą░ą╗ąĄąĮ, ą░ čāčüč鹊ą╣čćąĖą▓ąŠčüčéčī ąĮą░čģąŠą┤ąĖčéčüčÅ ą┐ąŠą┤ čāą│čĆąŠąĘąŠą╣".

ąöąŠčüčéčāą┐ ą▓ ą║ąŠčüą╝ąŠčü ą┤ąĖą▓ąĄčĆčüąĖčäąĖčåąĖčĆčāąĄčéčüčÅ, ąĮąŠ ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ čÅą▓ą╗čÅąĄčéčüčÅ "čāąĘą║ąĖą╝ ą╝ąĄčüč鹊ą╝"

ąÆ ąŠą▒čēąĄą╣ čüą╗ąŠąČąĮąŠčüčéąĖ 9 200 č鹊ąĮąĮ čüą┐čāčéąĮąĖą║ąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą▒čāą┤čāčé ąĘą░ą┐čāčēąĄąĮčŗ ą║ 2031 ą│ąŠą┤čā, ą▒čāą┤čāčé ą▓čŗą▓ąĄą┤ąĄąĮčŗ ąĮą░ ąŠčĆą▒ąĖčéčŗ čĆą░ąĘąĮąŠąŠą▒čĆą░ąĘąĮčŗą╝ąĖ čĆą░ą║ąĄčéą░ą╝ąĖ - ąĮą░čćąĖąĮą░čÅ ąŠčé ą╝ąĖą║čĆąŠ- ąĖ ąĘą░ą║ą░ąĮčćąĖą▓ą░čÅ čüą▓ąĄčĆčģčéčÅąČčæą╗čŗą╝ąĖ.

ą¤čĆąĖ ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄą╝ąŠą╣ ą┤ąŠą╗ąĄ čĆčŗąĮą║ą░ ą▓ čĆą░ąĘą╝ąĄčĆąĄ $111 ą╝ą╗čĆą┤ ą▓ č鹥č湥ąĮąĖąĄ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖčÅ čüą┐čĆąŠčü ąĮą░ ą┐čāčüą║ąŠą▓čŗąĄ čāčüą╗čāą│ąĖ ą┐čĆąĄč鹥čĆą┐ąĖčé ą╝ąĮąŠą│ąŠčćąĖčüą╗ąĄąĮąĮčŗąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ. ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄ ą┤ąŠą╗ąĖ čŹč鹊ą│ąŠ čüąĄą│ą╝ąĄąĮčéą░ ąĮą░ 54% ąĘą░ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖąĄ, ą▓čŗąĘą▓ą░ąĮąĮąŠąĄ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄą╝ ą║ąŠą╗ąĖč湥čüčéą▓ą░ ąĘą░ą┐čāčüą║ą░ąĄą╝čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓, Euroconsult ą┐čĆąŠą│ąĮąŠąĘąĖčĆčāąĄčé, čćč鹊 čüčĆąĄą┤ąĮčÅčÅ čüč鹊ąĖą╝ąŠčüčéčī ąĘą░ą┐čāčüą║ą░ ąŠą┤ąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ą░ čüąĮąĖąĘąĖčéčüčÅ ą▓ čéčĆąĖ čĆą░ąĘą░ ą▓ čĆąĄąĘčāą╗čīčéą░č鹥 ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┐ąŠą▓č鹊čĆąĮąŠą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čĆą░ą║ąĄčé ąĖ ą┐ąŠčÅą▓ą╗ąĄąĮąĖčÅ čüą▓ąĄčĆčģčéčÅąČčæą╗čŗčģ čüčĆąĄą┤čüčéą▓ ą▓čŗą▓ąĄą┤ąĄąĮąĖčÅ.

ą¤ąŠčÅą▓ąĖą╗ąĖčüčī ąĮąŠą▓čŗąĄ ą┐čĆąŠąĄą║čéčŗ, ąĮą░čćąĖąĮą░čÅ ąŠčé čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗčģ čĆą░ą║ąĄčé ą┤ą╗čÅ ą╝ą░ą╗čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ ąĘą░ą║ą░ąĮčćąĖą▓ą░čÅ čüą▓ąĄčĆčģčéčÅąČčæą╗čŗą╝ąĖ ą╝ąĮąŠą│ąŠčĆą░ąĘąŠą▓čŗą╝ąĖ čüčĆąĄą┤čüčéą▓ą░ą╝ąĖ ą▓čŗą▓ąĄą┤ąĄąĮąĖčÅ čü čĆą░ąĘą╗ąĖčćąĮčŗą╝ąĖ čüąŠąŠčéąĮąŠčłąĄąĮąĖčÅą╝ąĖ ą┐čĆąŠąĄą║čéąĮčŗčģ čĆąĄčłąĄąĮąĖą╣ ąĖ čüč鹊ąĖą╝ąŠčüčéąĖ. ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ, ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąĮą░ čĆčŗąĮą║ąĄ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│ čüčāčēąĄčüčéą▓čāąĄčé ą┐ą░čĆą░ą┤ąŠą║čü, ąĘą░ą║ą╗čÄčćą░čÄčēąĖą╣čüčÅ ą▓ č鹊ą╝, čćč鹊 čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüčéą░ą╗ą║ąĖą▓ą░čÄčéčüčÅ čü ąŠą│čĆą░ąĮąĖč湥ąĮąĮčŗą╝ ą▓čŗą▒ąŠčĆąŠą╝ ąŠą┐čåąĖą╣ ąĘą░ą┐čāčüą║ą░, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ ą▒ąŠą╗čīčłąĖąĄ ą┐čāčüą║ąŠą▓čŗąĄ ą╝ąŠčēąĮąŠčüčéąĖ, ą║ąŠč鹊čĆčŗąĄ ą┤ąŠą╗ąČąĮčŗ čüčéą░čéčī ą┤ąŠčüčéčāą┐ąĮčŗ ą▓ąŠ ą▓č鹊čĆąŠą╣ ą┐ąŠą╗ąŠą▓ąĖąĮąĄ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖčÅ. ąøčÄą▒ą░čÅ ąĘą░ą┤ąĄčƹȹ║ą░ ą▓ą▓ąŠą┤ą░ ą▓ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ čüčéą░ą▓ąĖčé ą┐ąŠą┤ čāą│čĆąŠąĘčā ą▒ąĖąĘąĮąĄčü-ą┐ą╗ą░ąĮ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║, ąŠčéą║ą╗ą░ą┤čŗą▓ą░čÅ ąĮą░ ą▒čāą┤čāčēąĖąĄ ą┐ąĄčĆąĖąŠą┤čŗ ąĖčģ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą│ąĄąĮąĄčĆąĖčĆąŠą▓ą░čéčī ą┤ąŠčģąŠą┤. ąŁčéą░ čüą╗ąŠąČąĖą▓čłą░čÅčüčÅ ąĮą░ čĆčŗąĮą║ąĄ čüąĖčéčāą░čåąĖčÅ ą▓čŗąĮčāą┤ąĖą╗ą░ OneWeb ąĘą░ą║ą╗čÄčćąĖčéčī ą║ąŠąĮčéčĆą░ą║čé čüąŠ čüą▓ąŠąĖą╝ ą║ąŠąĮą║čāčĆąĄąĮč鹊ą╝ SpaceX ąĮą░ čéčĆąĖ ąĘą░ą┐čāčüą║ą░ Falcon 9, čćč鹊ą▒čŗ ąĘą░ą▓ąĄčĆčłąĖčéčī čĆą░ąĘą▓čæčĆčéčŗą▓ą░ąĮąĖąĄ čüą▓ąŠąĄą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ. ąĪčāčēąĄčüčéą▓čāąĄčé ąĮąĄčüą║ąŠą╗čīą║ąŠ ą┐čĆąĖčćąĖąĮ ąĮčŗąĮąĄčłąĮąĄą│ąŠ ą┤ąĄčäąĖčåąĖčéą░ ąĮą░ą┤čæąČąĮčŗčģ čüčĆąĄą┤čüčéą▓ ą▓čŗą▓ąĄą┤ąĄąĮąĖčÅ: ąĘą░ą┤ąĄčƹȹ║ą░ ą▓čŗą┐čāčüą║ą░ ąĮąŠą▓ąŠą│ąŠ ą┐ąŠą║ąŠą╗ąĄąĮąĖčÅ čĆą░ą║ąĄčé, čüą┐ąŠčüąŠą▒ąĮčŗčģ ą▓čŗą▓ąŠą┤ąĖčéčī ą┐ąŠą╗ąĄąĘąĮčāčÄ ąĮą░ą│čĆčāąĘą║čā ąĮą░ ą│ąĄąŠą┐ąĄčĆąĄčģąŠą┤ąĮčāčÄ ąŠčĆą▒ąĖčéčā, ą┐ąĄčĆąĄčüą╝ąŠčéčĆ ą╝ą░ą╗čŗčģ ą┐čāčüą║ąŠą▓čŗčģ čāčüčéą░ąĮąŠą▓ąŠą║ ą▓ ą┐ąŠą╗čīąĘčā ą▒ąŠą╗ąĄąĄ ą╝ąŠčēąĮčŗčģ čéčĆą░ąĮčüą┐ąŠčĆčéąĮčŗčģ čüčĆąĄą┤čüčéą▓, ą┐čĆąĖąŠčĆąĖč鹥čé ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ą┐ąĄčĆąĄą┤ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąĖą╝ąĖ.

ąÆąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┐ąŠą▓č鹊čĆąĮąŠą│ąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ čĆą░ą║ąĄčé-ąĮąŠčüąĖč鹥ą╗ąĄą╣, ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ąŠčüą▓ąŠąĄąĮąĮą░čÅ č鹊ą╗čīą║ąŠ SpaceX, ą┐ąŠčüč鹥ą┐ąĄąĮąĮąŠ ą┐čĆąĖąĮąĖą╝ą░ąĄčéčüčÅ ą║ąŠąĮą║čāčĆąĄąĮčéą░ą╝ąĖ. SpaceX ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé č鹥čüčéąĖčĆąŠą▓ą░čéčī Starship, ą┐ąĄčĆą▓čāčÄ ą┐ąŠą╗ąĮąŠčüčéčīčÄ ą╝ąĮąŠą│ąŠčĆą░ąĘąŠą▓čāčÄ čüą▓ąĄčĆčģčéčÅąČčæą╗čāčÄ čĆą░ą║ąĄčéčā, ąŠčéą║čĆčŗą▓ą░čÄčēčāčÄ ą┐čāčéčī ą║ ąĘą░ą┐čāčüą║ą░ą╝ čü ą╝ąĖąĮąĖą╝ą░ą╗čīąĮčŗą╝ąĖ ąĘą░čéčĆą░čéą░ą╝ąĖ. ąŁč鹊 ą╝ąŠąČąĄčé ąĮą░čĆčāčłąĖčéčī čüčāčēąĄčüčéą▓čāčÄčēąĖąĄ čĆčŗąĮąŠčćąĮčŗąĄ čüčéą░ąĮą┤ą░čĆčéčŗ, ąŠą┤ąĮą░ąČą┤čŗ ąĘą░čĆąĄą║ąŠą╝ąĄąĮą┤ąŠą▓ą░ą▓čłąĖąĄ čüąĄą▒čÅ ąĖ ą┐čĆąĖąĮčÅčéčŗąĄ ą║ą╗ąĖąĄąĮčéą░ą╝ąĖ.

ąĪą┐čāčéąĮąĖą║ąŠą▓čŗą╝ čĆčŗąĮą║ą░ą╝ ąĮąĄ ą┐čĆąĖą▓čŗą║ą░čéčī ą║ ą╝ą░ą║čĆąŠčŹą║ąŠąĮąŠą╝ąĖč湥čüą║ąŠą╣ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗čæąĮąĮąŠčüčéąĖ, ą▓čŗąĘą▓ą░ąĮąĮąŠą╣ čüąŠą▒čŗčéąĖčÅą╝ąĖ ą▓ ąŻą║čĆą░ąĖąĮąĄ, ą┐ą░ąĮą┤ąĄą╝ąĖąĄą╣ COVID, ąĮą░čĆčāčłąĄąĮąĖąĄą╝ čåąĄą┐ąŠč湥ą║ ą┐ąŠčüčéą░ą▓ąŠą║, ą▓čŗčüąŠą║ąŠą╣ ąĖąĮčäą╗čÅčåąĖąĄą╣ ąĖ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅą╝ąĖ ą┤ąĄąĮąĄąČąĮąŠ-ą║čĆąĄą┤ąĖčéąĮąŠą╣ ą┐ąŠą╗ąĖčéąĖą║ąĖ čåąĄąĮčéčĆą░ą╗čīąĮąŠą│ąŠ ą▒ą░ąĮą║ą░. ąĪąĄą│ąŠą┤ąĮčÅ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ ąŠčéčĆą░čüą╗čī čüčéą░ą╗ą║ąĖą▓ą░ąĄčéčüčÅ čüąŠ ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╝ąĖ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅą╝ąĖ - čüą┐čĆąŠčü ąĮą░ čüą┐čāčéąĮąĖą║ąĖ ą▓čüčæ ą▒ąŠą╗ąĄąĄ ą║ąŠąĮčåąĄąĮčéčĆąĖčĆčāąĄčéčüčÅ čüčĆąĄą┤ąĖ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ NGSO-ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ čĆčŗąĮąŠčćąĮą░čÅ čüč鹊ąĖą╝ąŠčüčéčī ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā čĆą░ą▓ąĮąŠą╝ąĄčĆąĮąŠ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĄąĮą░ ą╝ąĄąČą┤čā ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ąĖ ąŠčĆą▒ąĖčéą░ą╝ąĖ. ąĪčćąĖčéą░čÄčēąĖąĄčüčÅ ąĮą░ čüąĄą│ąŠą┤ąĮčÅčłąĮąĖą╣ ą┤ąĄąĮčī ą▓ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą╣ čüč鹥ą┐ąĄąĮąĖ čāą▒čŗč鹊čćąĮčŗą╝ąĖ, čŹčéąĖ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ čüąŠąĘą┤ą░čÄčé ą▓čŗčüąŠą║čāčÄ ąĮą░ą│čĆčāąĘą║čā ąĮą░ č鹥ą║čāčēąĖąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ čåąĄą┐ąŠč湥ą║ ą┐ąŠčüčéą░ą▓ąŠą║ ąĖ ą▒čĆąŠčüą░čÄčé ą▓čŗąĘąŠą▓ ą░ą┤čĆąĄčüčāąĄą╝ąŠčüčéąĖ ą┐ąŠčüčéą░ą▓čēąĖą║ąŠą▓ ąĘą░ čüčćčæčé ąĖčģ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠą╣ ąĖąĮč鹥ą│čĆą░čåąĖąĖ.