ą¤čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗąĄ čüą┐čāčéąĮąĖą║ąĖ ŌĆō ą┐ąŠą▒ąĄą┤ąĖč鹥ą╗ąĖ ąĮąŠą▓ąŠą╣ čŹčĆčŗ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ

ąĀčŗąĮąŠą║ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ (Software Defined Satellite, SDS) ą│čāą┤ąĖčé ąŠčé ąĮąŠą▓ąŠčüč鹥ą╣ - ąŠčé ąĘą░ą┐čāčüą║ą░ Eutelsat 10B ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ SES mPower ąĖ ą┤ąŠ ąĮąŠą▓čŗčģ ąĘą░ą║ą░ąĘąŠą▓ ąŠčé Eutelsat, Intelsat ąĖ SES. ą¤ąŠčéčĆąĄą▒ąĮąŠčüčéčī ą▓ SDS ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮą░ čåąĄą╗čŗą╝ čĆčÅą┤ąŠą╝ čäą░ą║č鹊čĆąŠą▓: čüą┐čĆąŠčüąŠą╝ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ čüą▓čÅąĘčī, čĆą░ąĘčĆą░ą▒ąŠčéą║ąŠą╣ ąĖ ą┤ąŠčüčéčāą┐ąĮąŠčüčéčīčÄ ąĮąŠą▓čŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣, ą░ čéą░ą║ąČąĄ ą┐ąŠą┤ą┤ąĄčƹȹ║ąŠą╣ čłąĖčĆąŠą║ąŠą│ąŠ čüą┐ąĄą║čéčĆą░ ąĘą░ą┤ą░čć ąĖ ą┐čĆąĖą╗ąŠąČąĄąĮąĖą╣. ą×ą┤ąĮą░ą║ąŠ ąĮąŠą▓čŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ, ą║ą░ą║ ą┐čĆą░ą▓ąĖą╗ąŠ, čüąŠą┐čĆčÅąČąĄąĮčŗ čü ą▒ąŠą╗ąĄąĄ ą▓čŗčüąŠą║ąĖą╝ąĖ čĆąĖčüą║ą░ą╝ąĖ ąĖ ąĘą░čéčĆą░čéą░ą╝ąĖ, ąĖ ą║ą░ąČą┤ąŠąĄ čĆąĄčłąĄąĮąĖąĄ ąŠčéąĮąŠčüąĖč鹥ą╗čīąĮąŠ ąĮąŠą▓čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ čüąĄč鹥ą╣, ą╝ąŠąČąĄčé čāčüą╗ąŠąČąĮąĖčéčī ą▓čüčÄ čåąĄą┐ąŠčćą║čā čüąŠąĘą┤ą░ąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ. ąśą╝ąĄčÅ čŹč鹊 ą▓ą▓ąĖą┤čā, čāčćąĖčéčŗą▓ą░čÅ čĆą░čüčéčāčēąĖą╣ čüą┐čĆąŠčü, čĆą░ąĘą╗ąĖčćąĮčŗąĄ ą┐ąŠą┤čģąŠą┤čŗ ą║ ą║ąŠčüą╝ąŠčüčā ąĖ čüą╗ąŠąČąĮčŗąĄ ą║ą╗čÄč湥ą▓čŗąĄ ą╝ąŠą╝ąĄąĮčéčŗ, ą▓ąŠąĘąĮąĖą║ą░ąĄčé ą▓ąŠą┐čĆąŠčü: "ąÜč鹊 ą┐ąŠą▒ąĄą┤ąĖčé ą▓ ąĮąŠą▓čāčÄ čŹčĆčā čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ?"

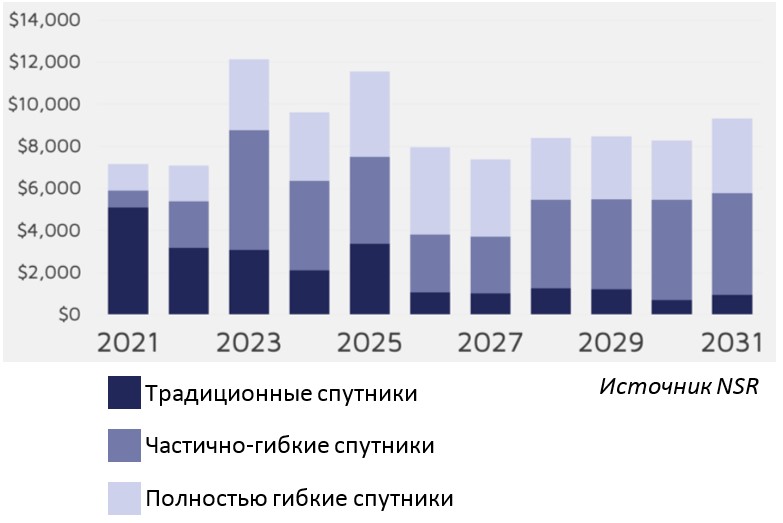

ąÆ ąĮąĄą┤ą░ą▓ąĮąŠ ą▓čŗą┐čāčēąĄąĮąĮąŠą╝ 2-ą╝ ąĖąĘą┤ą░ąĮąĖąĖ ąŠčéčćčæčéą░ "ą¤čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗą╣ čüą┐čāčéąĮąĖą║" (Software Defined Satellite, 2nd Edition) ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą╣ ą║ąŠą╝ą┐ą░ąĮąĖąĖ NSR čĆčŗąĮąŠą║ ą┐ąŠą╗ąĮąŠčüčéčīčÄ ąĖą╗ąĖ čćą░čüčéąĖčćąĮąŠ ą│ąĖą▒ą║ąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓ čüą▓čÅąĘąĖ ąŠčåąĄąĮąĖą▓ą░ąĄčéčüčÅ ą▓ ąŠą▒čŖčæą╝ąĄ ą▒ąŠą╗ąĄąĄ č湥ą╝ $97,2 ą╝ą╗čĆą┤ ą▓ č鹥č湥ąĮąĖąĄ čüą╗ąĄą┤čāčÄčēąĄą│ąŠ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖčÅ. NSR ąŠąČąĖą┤ą░ąĄčé, čćč鹊 čŹč鹊 ą▒čāą┤ąĄčé ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąŠ čüą┐čĆąŠčüąŠą╝ ŌĆō ą▒ąŠą╗ąĄąĄ 27 000 SDS-čüą┐čāčéąĮąĖą║ąŠą▓ ą▒čāą┤čāčé ą┐ąŠčüčéčĆąŠąĄąĮčŗ ąĖ ąĘą░ą┐čāčēąĄąĮčŗ ą▓ ą┐ąĄčĆąĖąŠą┤ čü 2022 ą┐ąŠ 2031 ą│ąŠą┤. ą×ą┐ąĄčĆą░č鹊čĆčŗ ą▓čüčéčāą┐ą░čÄčé ą▓ ąĮąŠą▓čāčÄ čŹčĆčā, ą║ąŠą│ą┤ą░ ą▒ąŠčĆčīą▒ą░ ąĘą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│ ą▓ čĆąĄą│ąĖąŠąĮą░čģ čü ą▓čŗčüąŠą║ąŠą╣ ą┐ą╗ąŠčéąĮąŠčüčéčīčÄ ąĮą░čüąĄą╗ąĄąĮąĖčÅ, čĆąĄąĘą║ąŠąĄ ąĖąĘą╝ąĄąĮąĄąĮąĖąĄ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮąŠą│ąŠ čüą┐čĆąŠčüą░ ąĖ čåąĖą║ą╗čŗ ą║ą░ą┐ąĖčéą░ą╗čīąĮčŗčģ ąĘą░čéčĆą░čé ą▓čŗąĮčāąČą┤ą░čÄčé ą╝ąĮąŠą│ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čéčī SDS-čüą┐čāčéąĮąĖą║ąĖ. ąöąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ, čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ ą╗čāč湊ą╝, čĆąĄą║ąŠąĮčäąĖą│čāčĆą░čåąĖčÅ ą╝ąŠčēąĮąŠčüčéąĖ/čüą┐ąĄą║čéčĆą░ ąĮą░ ąŠčĆą▒ąĖč鹥 ąĖ čåąĖčäčĆąŠą▓ąŠąĄ ą║ą░ąĮą░ą╗ąŠąŠą▒čĆą░ąĘčāčÄčēąĄąĄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖąĄ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé čüąŠąŠčéą▓ąĄčéčüčéą▓ąŠą▓ą░čéčī ą┤ąĖąĮą░ą╝ąĖą║ąĄ čĆčŗąĮą║ą░ čüą╗ąĄą┤čāčÄčēąĄą│ąŠ ą┤ąĄčüčÅčéąĖą╗ąĄčéąĖčÅ. ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ, ąŠčüčéą░čÄčéčüčÅ čüąŠą╝ąĮąĄąĮąĖčÅ ą▓ ą┐ąŠą╗ąĮąŠą╝ą░čüčłčéą░ą▒ąĮąŠą╝ ą▓ąĮąĄą┤čĆąĄąĮąĖąĖ SDS ąĖąĘ-ąĘą░ čĆą░ąĘą╗ąĖčćąĮčŗčģ čäą░ą║č鹊čĆąŠą▓, ą║ąŠč鹊čĆčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┤ąŠą╗ąČąĮčŗ čāčćąĖčéčŗą▓ą░čéčī: ą║ą░ą┐ąĖčéą░ą╗čīąĮčŗąĄ ąĘą░čéčĆą░čéčŗ, č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖą╣ čĆąĖčüą║, ąĮą░ą┤čæąČąĮąŠčüčéčī ąĖ ą░ą╗čīč鹥čĆąĮą░čéąĖą▓ąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ, čéą░ą║ąĖąĄ ą║ą░ą║ ą╝ą░ą╗čŗąĄ GEO-čüą┐čāčéąĮąĖą║ąĖ. ąöą░ą▓ą░ą╣č鹥 ą┐ąŠčĆą░ąĘą╝čŗčüą╗ąĖą╝, ą║ą░ą║ąŠą╣ ą┐ąŠą┤čģąŠą┤ ą┐čĆąĖą▓ąĄą┤čæčé ą║ ą▓čŗąĖą│čĆčŗčłčā ą▓ ą▒čāą┤čāčēąĄą╝.

ąØąŠą▓ą░čÅ čäą░ąĘą░ čĆąŠčüčéą░

ąÆ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą┐ą░čĆčā ą╗ąĄčé ą║ąŠą╗ąĖč湥čüčéą▓ąŠ ąĘą░ą║ą░ąĘą░ąĮąĮčŗčģ SDS-čüą┐čāčéąĮąĖą║ąŠą▓ ąĮąĄčāą║ą╗ąŠąĮąĮąŠ čĆąŠčüą╗ąŠ ą▒ą╗ą░ą│ąŠą┤ą░čĆčÅ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖą╝ čāčüąŠą▓ąĄčĆčłąĄąĮčüčéą▓ąŠą▓ą░ąĮąĖčÅą╝, ą┐čĆąĄą┤ą╗ą░ą│ą░ąĄą╝čŗą╝ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čÅą╝ąĖ ąĮą░ ąĮąŠą▓čŗčģ ą┐ą╗ą░čéč乊čĆą╝ą░čģ, ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖčģ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠąĄ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ, ą║ąŠč鹊čĆąŠąĄ ą┐ąŠąĘą▓ąŠą╗čÅąĄčé čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ą║ąŠąĮčéčĆąŠą╗ąĖčĆąŠą▓ą░čéčī ą┐ą╗ą░ąĮąĖčĆąŠą▓ą░ąĮąĖąĄ ą╝ąĖčüčüąĖąĖ, ąŠą┐ąĄčĆą░čåąĖąĖ čü ą┐ąŠą╗ąĄąĘąĮąŠą╣ ąĮą░ą│čĆčāąĘą║ąŠą╣ ąĖ ą╗čāčćčłąĄ čāą┐čĆą░ą▓ą╗čÅčéčī ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ.

ą¤ąŠą▓čŗčłąĄąĮąĮą░čÅ ąĮą░ą┤čæąČąĮąŠčüčéčī čü ąĖąĮč鹥ą│čĆą░čåąĖąĄą╣ ą┐čĆąŠč鹥čüčéąĖčĆąŠą▓ą░ąĮąĮčŗčģ ą┐ąŠą┤čüąĖčüč鹥ą╝, čüąĮąĖąČą░čÄčēą░čÅ čĆąĖčüą║ čüą▒ąŠčÅ ą╝ąĖčüčüąĖąĖ, ąĖčüą║čāčüčüčéą▓ąĄąĮąĮčŗą╣ ąĖąĮč鹥ą╗ą╗ąĄą║čé ąĖ ą╝ą░čłąĖąĮąĮąŠąĄ ąŠą▒čāč湥ąĮąĖąĄ, ąĖčüą┐ąŠą╗čīąĘčāąĄą╝čŗąĄ ą┤ą╗čÅ ą░ą▓č鹊ąĮąŠą╝ąĮąŠą╣ čĆą░ą▒ąŠčéčŗ čüą┐čāčéąĮąĖą║ąŠą▓, - ą▓čüąĄ ą▒ąŠą╗čīčłąĄ ąĖąĮčüčéčĆčāą╝ąĄąĮč鹊ą▓ ą┤ąŠčüčéčāą┐ąĮąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ ą▓ ąĖčģ ą┐ąŠąĖčüą║ąĄ čüą┐ąŠčüąŠą▒ąŠą▓ ą▒čŗčéčī ą│ąŠč鹊ą▓čŗą╝ ą║ ą┐čĆąĄą┤čüč鹊čÅčēąĖą╝ čĆčŗąĮąŠčćąĮčŗą╝ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅą╝.

ą×ą┤ąĮą░ą║ąŠ ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā čüąŠčģčĆą░ąĮčÅčÄčéčüčÅ čüąŠą╝ąĮąĄąĮąĖčÅ ą▓ ą┐ąŠą╗ąĮąŠą╝ą░čüčłčéą░ą▒ąĮąŠą╝ ą▓ąĮąĄą┤čĆąĄąĮąĖąĖ SDS ąĖąĘ-ąĘą░ ąĘą░čéčĆą░čé, ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąĮčŗčģ ąĖąĮč鹥ą│čĆą░čåąĖąĄą╣ ąĖ ą▓ąĮąĄą┤čĆąĄąĮąĖąĄą╝ ąĖąĮąĮąŠą▓ą░čåąĖąŠąĮąĮčŗčģ ąĖ ą▓čŗčüąŠą║ąŠčĆąĖčüą║ąŠą▓ą░ąĮąĮčŗčģ č鹥čģąĮąŠą╗ąŠą│ąĖą╣. ąÜčĆąŠą╝ąĄ čŹč鹊ą│ąŠ, ą┐ąĄčĆąĖąŠą┤ čüąŠąĘą┤ą░ąĮąĖčÅ/ą▓čĆąĄą╝čÅ ąŠčé ąĘą░ą║ą░ąĘą░ ą┤ąŠ ą▓ą▓ąŠą┤ą░ ą▓ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ ąĮą░ ąŠčĆą▒ąĖč鹥 ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé čüąŠą▒ąŠą╣ ą┐čĆąŠą▒ą╗ąĄą╝čā, ą┐ąŠčüą║ąŠą╗čīą║čā ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓, ą║ą░ą║ ąĖ ą▓čüąĄ ąŠčüčéą░ą╗čīąĮčŗąĄ ą▓ ąŠčéčĆą░čüą╗ąĖ, čüčéčĆą░ą┤ą░čÄčé ąŠčé ą┐čĆąŠą▒ą╗ąĄą╝ čü čåąĄą┐ąŠčćą║ą░ą╝ąĖ ą┐ąŠčüčéą░ą▓ąŠą║.

ąóą░ą║ ą▒čŗą╗ąŠ ą▓ čüą╗čāčćą░ąĄ čü ąĘą░ą╝ąĄąĮąŠą╣ ąśąĮą┤ąŠąĮąĄąĘąĖąĄą╣ čüą┐čāčéąĮąĖą║ą░ Nusantara-2. 9 ą░ą┐čĆąĄą╗čÅ 2020 ą│ąŠą┤ą░ ą┐čĆąĖ ąĘą░ą┐čāčüą║ąĄ čü ą║ąĖčéą░ą╣čüą║ąŠą│ąŠ ą║ąŠčüą╝ąŠą┤čĆąŠą╝ą░ ąĪąĖčćą░ąĮ čĆą░ą║ąĄč鹊ą╣ Long March-3B čüąŠ čüą┐čāčéąĮąĖą║ąŠą╝ Nusantara-2, ą┐čĆąŠąĖąĘą▓ąĄą┤čæąĮąĮčŗą╝ ą║ąĖčéą░ą╣čüą║ąŠą╣ ą║ąŠčĆą┐ąŠčĆą░čåąĖąĄą╣ China Great Wall Industry Corp. ą┤ą╗čÅ ąĖąĮą┤ąŠąĮąĄąĘąĖą╣čüą║ąŠą│ąŠ čüąŠą▓ą╝ąĄčüčéąĮąŠą│ąŠ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ ą╝ąĄąČą┤čā Pasifik Satelit Nusantara ąĖ Indosat Ooredoo, ą┐čĆąŠąĖąĘąŠčłą╗ą░ ą░ą▓ą░čĆąĖčÅ, čāąĮąĖčćč鹊ąČąĖą▓čłą░čÅ čüą┐čāčéąĮąĖą║. ąĪą┐čāčéąĮąĖą║ ą▓ąĄčüąĖą╗ 5 550 ą║ąĖą╗ąŠą│čĆą░ą╝ą╝ąŠą▓, ąĮčæčü 20 čéčĆą░ąĮčüą┐ąŠąĮą┤ąĄčĆąŠą▓ C-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ąĖ ąŠą▒ą╗ą░ą┤ą░ą╗ ą▓čŗčüąŠą║ąŠą╣ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčīčÄ ą▓ Ku-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ - 9,5 ąōą▒ąĖčé/čü. ąØą░ ąĘą░ą╝ąĄąĮčā ąśąĮą┤ąŠąĮąĄąĘąĖčÅ ąĘą░ą║ą░ąĘą░ą╗ą░ čüą┐čāčéąĮąĖą║ čā Thales Alenia Space ąĮą░ ą▒ą░ąĘąĄ ą┐ą╗ą░čéč乊čĆą╝čŗ Spacebus 4000B2, ą║ąŠč鹊čĆčŗą╣ ą┤ąŠą╗ąČąĄąĮ ą▒čŗčéčī ą┐ąŠčüčéą░ą▓ą╗ąĄąĮ ą▓ 2024 ą│ąŠą┤čā. ąØąŠą▓čŗą╣ ą░ą┐ą┐ą░čĆą░čé ą┐ąŠą╗čāčćąĖčé ąĮą░ąĖą╝ąĄąĮąŠą▓ą░ąĮąĖąĄ HTS 113BT, ąĖą╝ ą▒čāą┤ąĄčé čāą┐čĆą░ą▓ą╗čÅčéčī Telkomsat (ą┐čĆąĖąĮą░ą┤ą╗ąĄąČąĖčé ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╣ Telkom). ą£ą░čüčüą░ ąĮąŠą▓ąŠą│ąŠ ą░ą┐ą┐ą░čĆą░čéą░ čüąŠčüčéą░ą▓ąĖčé 4 000 ą║ą│, ąĄą│ąŠ čüčāą╝ą╝ą░čĆąĮą░čÅ ą┐čĆąŠą┐čāčüą║ąĮą░čÅ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ą▓ C- ąĖ Ku-ą┤ąĖą░ą┐ą░ąĘąŠąĮąĄ čüąŠčüčéą░ą▓ąĖčé 32 ąōą▒ąĖčé/čü. ąĪą┐čāčéąĮąĖą║ ą▒čāą┤ąĄčé ąĘą░ą┐čāčēąĄąĮ ą▓ ąŠčĆą▒ąĖčéą░ą╗čīąĮčāčÄ ą┐ąŠąĘąĖčåąĖčÄ 1130 ą▓.ą┤. ą×ąĮ ą▒čāą┤ąĄčé ąŠčüąĮą░čēčæąĮ čģąĖą╝ąĖč湥čüą║ąŠą╣ ą░ą┐ąŠą│ąĄą╣ąĮąŠą╣ čāčüčéą░ąĮąŠą▓ą║ąŠą╣, ą┐ąŠčüą║ąŠą╗čīą║čā ąĘą░ą║ą░ąĘčćąĖą║čā ą▓ą░ąČąĮą░ čüą║ąŠčĆąŠčüčéčī ą▓čŗą▓ąŠą┤ą░ ąĮą░ ąŠčĆą▒ąĖčéčā, ą░ ąĮąĄ 菹║ąŠąĮąŠą╝ąĖčÅ ąĮą░ ą┐čāčüą║ąŠą▓čŗčģ čāčüą╗čāą│ą░čģ.

ą×ą┐ąĄčĆą░č鹊čĆčŗ ą▓čŗą▒ąĖčĆą░čÄčé čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ čüą┐čāčéąĮąĖą║ąĖ, ą┐ąŠč鹊ą╝čā ąŠąĮąĖ ą┐ąŠąĘą▓ąŠą╗čÅčÄčé čāčüą║ąŠčĆąĖčéčī ą▓čŗą▓ąŠą┤ ąĮą░ ąŠčĆą▒ąĖčéčā. ąĪ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄą╝ ąĮą░ čĆčŗąĮą║ąĄ ą╝ą░ą╗čŗčģ GEO-čüą┐čāčéąĮąĖą║ąŠą▓ ą▓ą╗ąĖčÅąĮąĖąĄ čĆą░ąĘą╝ąĄčĆą░ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ ą░ą┐ą┐ą░čĆą░čéą░ ą▒čĆąŠčüą░ąĄčé ą▓čŗąĘąŠą▓ čüą╗ąŠąČąĖą▓čłąĄą╝čāčüčÅ čĆčŗąĮą║čā, ą┐ąŠčüą║ąŠą╗čīą║čā čĆą░ąĘą▓ąĖą▓ą░ąĄčéčüčÅ ąĮąĖčłą░ ą░ą┐ą┐ą░čĆą░č鹊ą▓ čü ąĮąĄą║ąŠč鹊čĆčŗą╝ąĖ čāąĮąĖą║ą░ą╗čīąĮčŗą╝ąĖ SDS-čäčāąĮą║čåąĖčÅą╝ąĖ, ąĮąŠ čü ą╝ąĄąĮčīčłąĖą╝ąĖ ą║ą░ą┐ąĖčéą░ą╗čīąĮčŗą╝ąĖ ąĘą░čéčĆą░čéą░ą╝ąĖ ąĖ ą╝ąĄąĮčīčłąĖą╝ąĖ čĆą░čüčģąŠą┤ą░ą╝ąĖ ąĮą░ ąĘą░ą┐čāčüą║.

ąÆą░čĆąĖą░ąĮč鹊ą▓ ą┐čĆąĄą┤ąŠčüčéą░č鹊čćąĮąŠ

ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čüąŠčüčĆąĄą┤ąŠč鹊č湥ąĮčŗ ąĮą░ čāą╗čāčćčłąĄąĮąĖąĖ čüą▓ąŠąĖčģ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗčģ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖą╣ ą┐ąŠ ą╝ąĄčĆąĄ čĆąŠčüčéą░ čéčĆąĄą▒ąŠą▓ą░ąĮąĖą╣ ą║ą╗ąĖąĄąĮč鹊ą▓ ą║ čüąŠą║čĆą░čēąĄąĮąĖčÄ ąĘą░ą┤ąĄčƹȹĄą║ čüąĖą│ąĮą░ą╗ą░, čāą▓ąĄą╗ąĖč湥ąĮąĖčÄ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ąĖ ą│ąĖą▒ą║ąŠčüčéąĖ. ąĪ ą┐čĆąĖą▒ą╗ąĖąČąĄąĮąĖąĄą╝ ąŠą║ąŠąĮčćą░ąĮąĖčÅ čüčĆąŠą║ą░ ą░ą║čéąĖą▓ąĮąŠą│ąŠ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ (ąĪąÉąĪ) ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ąĮąĄą┐čĆąĄčĆčŗą▓ąĮą░čÅ ąŠčåąĄąĮą║ą░ (ąĖ 菹▓ąŠą╗čÄčåąĖčÅ) ą▓ąŠąĘą╝ąŠąČąĮąŠčüč鹥ą╣ ąĖ ą┐čĆąŠą▒ą╗ąĄą╝, ą║ąŠč鹊čĆčŗąĄ ą┤ąŠą╗ąČąĮčŗ čĆąĄčłą░čéčī čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, ąĖ ą╝ą░čéčĆąĖčåą░ čĆąĄčłąĄąĮąĖą╣ čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą▓čüąĄ ą▒ąŠą╗ąĄąĄ čüą╗ąŠąČąĮąŠą╣. ąöąŠčüčéčāą┐ąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ ą▓ą╗ąĖčÅčÄčé ąĮą░ čĆą░ąĘą╗ąĖčćąĮčŗąĄ čäą░ą║č鹊čĆčŗ, čéą░ą║ąĖąĄ ą║ą░ą║ ąĪąÉąĪ, čĆą░ąĘąĮąŠąŠą▒čĆą░ąĘąĖąĄ ą┐čĆąĖą╗ąŠąČąĄąĮąĖą╣, čüčĆąŠą║ąĖ ą▓čŗą▓ąŠą┤ą░ ąĮą░ ąŠčĆą▒ąĖčéčā ąĖ ąĘą░čéčĆą░čéčŗ.

ąæčāą┤čī č鹊 ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ ą┐čĆąŠą┤čāą║č鹊ą▓/čāčüą╗čāą│ ąŠą▒čüą╗čāąČąĖą▓ą░ąĮąĖčÅ ąĮą░ ąŠčĆą▒ąĖč鹥 ąĖą╗ąĖ ą╝čāą╗čīčéąĖąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ (LEO, MEO, GEO), ąĮąŠą▓čŗąĄ čäą░ą║č鹊čĆčŗ, čüą▓čÅąĘą░ąĮąĮčŗąĄ čü ą▓ąĮąĄą┤čĆąĄąĮąĖąĄą╝ SDS, - ą▓čüąĄ čŹč鹊 čāčüą╗ąŠąČąĮčÅąĄčé ą▓čŗą▒ąŠčĆ čĆąĄčłąĄąĮąĖą╣. ą×ą┤ąĮą░ą║ąŠ čüčāčēąĄčüčéą▓čāąĄčé čćčæčéą║ą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ ą║ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆąĄąĮąĖčÄ čüą┐čĆąŠčüą░ ąĮą░ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ čü ą┐ąŠą╝ąŠčēčīčÄ ą╝ąŠčēąĮčŗčģ, čäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗčģ ąĖ, ą▓ ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąĄ čüą╗čāčćą░ąĄą▓, ą│ąĖą▒ą║ąĖčģ ą║ąŠčüą╝ąĖč湥čüą║ąĖčģ ą░ą┐ą┐ą░čĆą░č鹊ą▓. ąØą░ čĆčŗąĮą║ąĄ ą┤ąŠčüčéčāą┐ąĮąŠ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą▓ą░čĆąĖą░ąĮč鹊ą▓, ąĮąŠ ąŠčéą▓ąĄčé ąĮą░ ą▓ąŠą┐čĆąŠčü, ą║ą░ą║ąĖąĄ čäčāąĮą║čåąĖąĖ čÅą▓ą╗čÅčÄčéčüčÅ ą╗čāčćčłąĖą╝ąĖ, ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā ąŠčüčéą░čæčéčüčÅ čĆą░ąĘą╝čŗčéčŗą╝.

ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ č鹊, čćč鹊 SDS čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą┐ąŠą┐čāą╗čÅčĆąĮčŗą╝ ą▓čŗą▒ąŠčĆąŠą╝, čüčāčēąĄčüčéą▓čāčÄčé ąĮąĄą║ąŠč鹊čĆčŗąĄ ąŠč湥ą▓ąĖą┤ąĮčŗąĄ ą┐čĆąŠą▒ą╗ąĄą╝čŗ, ą║ąŠč鹊čĆčŗąĄ ąĮąĄąŠą▒čģąŠą┤ąĖą╝ąŠ čĆąĄčłąĖčéčī, ą┤ą░ąČąĄ ąĄčüą╗ąĖ ą┐ąĄčĆą▓ąŠą┐čĆąŠčģąŠą┤čåčŗ ą┐ąŠą╝ąŠą│ą░čÄčé ą┤ą░čéčī čüčéą░čĆčé čŹč鹊ą╝čā čĆčŗąĮą║čā.

ą¤čĆąŠčéąĖą▓ąŠčĆąĄčćąĖą▓čŗąĄ čĆąĄčłąĄąĮąĖčÅ

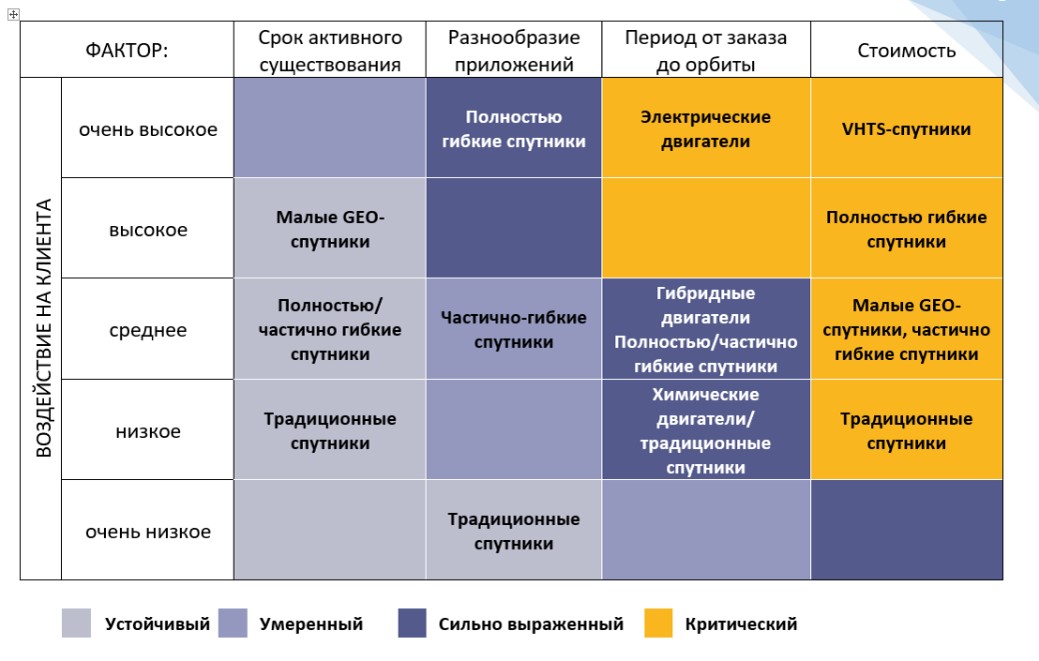

ąĪčāčēąĄčüčéą▓čāčÄčé ą┐ą╗čÄčüčŗ ąĖ ą╝ąĖąĮčāčüčŗ, ą┐ąŠą╝ąŠą│ą░čÄčēąĖąĄ ą▓ ą┐čĆąĖąĮčÅčéąĖąĖ čĆąĄčłąĄąĮąĖą╣, ąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ čüčéčĆąĄą╝čÅčéčüčÅ ąŠą┐čĆąĄą┤ąĄą╗ąĖčéčī ą║ą╗čÄč湥ą▓čŗąĄ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ (čüąŠą│ą╗ą░čüąĮąŠ ą┐čĆąĖą▓ąĄą┤čæąĮąĮąŠą╣ ą▓čŗčłąĄ čéą░ą▒ą╗ąĖčåąĄ) čü čĆą░ąĘą╗ąĖčćąĮčŗą╝ąĖ ą┐ąŠčüą╗ąĄą┤čüčéą▓ąĖčÅą╝ąĖ ą▓ ąĘą░ą▓ąĖčüąĖą╝ąŠčüčéąĖ ąŠčé ą▓čŗą▒ąŠčĆą░. ąŁčéąĖ čäą░ą║č鹊čĆčŗ ąĖ ąĖčģ ąĘąĮą░čćąĖą╝ąŠčüčéčī ąĮą░ čĆčŗąĮą║ąĄ ąĖ čüčĆąĄą┤ąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą┐ąŠą╝ąŠą│ą░čÄčé ąŠą┐čĆąĄą┤ąĄą╗ąĖčéčī, ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅčÄčé ą╗ąĖ čüą┐čāčéąĮąĖą║ąĖ SDS ąČąĖąĘąĮąĄčüą┐ąŠčüąŠą▒ąĮčŗą╣ ą▓ą░čĆąĖą░ąĮčé ąĖąĮą▓ąĄčüčéąĖčåąĖą╣ ą┤ą╗čÅ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆąĄąĮąĖčÅ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąŠą│ąŠ čüą┐čĆąŠčüą░, ą║ąŠč鹊čĆčŗą╣ ą▓ ą║ąŠąĮąĄčćąĮąŠą╝ ąĖč鹊ą│ąĄ ą╝ąŠąČąĄčé čüčāčēąĄčüčéą▓ąĄąĮąĮąŠ ąĖąĘą╝ąĄąĮąĖčéčīčüčÅ ąĮąĄ č鹊ą╗čīą║ąŠ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣, ąĮąŠ čéą░ą║ąČąĄ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ąĖ čåąĄąĮčŗ ąĮą░ čāčüą╗čāą│ąĖ.

ąĪčĆąĄą┤ąĖ čŹčéąĖčģ čäą░ą║č鹊čĆąŠą▓ čüčāčēąĄčüčéą▓čāčÄčé čéčĆąĖ, ą║ąŠč鹊čĆčŗąĄ ą▓čüąĄ ąĄčēčæ ą┐čĆąĄą┐čÅčéčüčéą▓čāčÄčé ą┐ąŠą╗ąĮąŠą╝ą░čüčłčéą░ą▒ąĮąŠą╝čā ą▓ąĮąĄą┤čĆąĄąĮąĖčÄ SDS: čüč鹊ąĖą╝ąŠčüčéčī, ą▓čĆąĄą╝čÅ ą┤ąŠ ąŠčĆą▒ąĖčéčŗ ąĖ čĆą░ąĘą╝ąĄčĆ čüą┐čāčéąĮąĖą║ą░. ąĪ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄą╝ ą╝ą░ą╗čŗčģ GEO-čüą┐čāčéąĮąĖą║ąŠą▓, ą▓čĆąĄą╝čÅ ąĮą░ čüąŠąĘą┤ą░ąĮąĖąĄ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠą│ąŠ GEO-čüą┐čāčéąĮąĖą║ą░ ą▒ąŠą╗čīčłąĄą│ąŠ čĆą░ąĘą╝ąĄčĆą░ čüą░ą╝ąŠ čüčéą░ąĮąŠą▓ąĖčéčüčÅ ą┐čĆąŠą▒ą╗ąĄą╝ą░čéąĖčćąĮčŗą╝. ąöą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆą░, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮąŠą│ąŠ ąĮą░ čåąĄą╗ąĄą▓ąŠą╣ čĆčŗąĮąŠą║, ąĮąĄą▒ąŠą╗čīčłąŠą╣, ą│ąĖą▒ą║ąĖą╣, čüą┐ąĄčåąĖą░ą╗ąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗą╣ čüą┐čāčéąĮąĖą║, čü ą║ąŠč鹊čĆčŗą╝ ąŠąĮ čüą╝ąŠąČąĄčé ąŠą▒čüą╗čāąČąĖą▓ą░čéčī ąŠą┐čĆąĄą┤ąĄą╗čæąĮąĮčŗą╣ čüąĄą│ą╝ąĄąĮčé čĆčŗąĮą║ą░ (IFC, ą╝ąŠčĆčüą║ąŠą╣ ąĖą╗ąĖ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗą╣ čĆčŗąĮąŠą║) ąĖ čü ą╝ąĖąĮąĖą╝ą░ą╗čīąĮčŗą╝ ą▓čĆąĄą╝ąĄąĮąĄą╝ čĆą░ąĘą▓čæčĆčéčŗą▓ą░ąĮąĖčÅ ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅąĄčé čüąŠą▒ąŠą╣ ą▒ąŠą╗ąĄąĄ 菹║ąŠąĮąŠą╝ąĖč湥čüą║ąĖ ą▓čŗą│ąŠą┤ąĮąŠąĄ čĆąĄčłąĄąĮąĖąĄ.

ą×ą┤ąĮą░ą║ąŠ čĆą░ąĘą╝ąĄčĆ čüą┐čāčéąĮąĖą║ą░ čÅą▓ą╗čÅąĄčéčüčÅ ą║ą╗čÄč湥ą▓ąŠą╣ ą┐čĆąŠą▒ą╗ąĄą╝ąŠą╣. ąĪčĆąŠą║ čüčāčēąĄčüčéą▓ąŠą▓ą░ąĮąĖčÅ ą╝ą░ą╗čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ čćą░čēąĄ ą▒ąŠą╗ąĄąĄ ą║ąŠčĆąŠčéą║ąĖą╣ ąĖąĘ-ąĘą░ ą╝ąĄąĮčīčłąĄą╣ ą╝ąŠčēąĮąŠčüčéąĖ, č鹊ą┐ą╗ąĖą▓ą░ ąĖą╗ąĖ ą┤čĆčāą│ąĖčģ čĆąĄčüčāčĆčüąŠą▓ ą░ą┐ą┐ą░čĆą░čéą░. ąźąŠčéčÅ ą╝ą░ą╗čŗąĄ čüą┐čāčéąĮąĖą║ąĖ ą╝ąŠą│čāčé ą▒čŗčéčī ą┤ąĄčłąĄą▓ą╗ąĄ, ą┐ąŠ ą║čĆą░ą╣ąĮąĄą╣ ą╝ąĄčĆąĄ ą▓ čćą░čüčéąĖ čüč鹊ąĖą╝ąŠčüčéąĖ ąĘą░ą┐čāčüą║ą░, ąŠąĮąĖ čéą░ą║ąČąĄ čÅą▓ą╗čÅčÄčéčüčÅ ą┐čĆąŠą▒ą╗ąĄą╝ąŠą╣ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą║ąŠč鹊čĆčŗą╝ č鹥ą┐ąĄčĆčī ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ą▓čŗą▒ąĖčĆą░čéčī, ą║ąŠą│ą┤ą░ ąŠčéčüčĆąŠčćąĖčéčī čĆą░čüčģąŠą┤čŗ. ąØą░ą┐čĆąĖą╝ąĄčĆ, ą╝ą░ą╗čŗą╣ GEO-čüą┐čāčéąĮąĖą║ ą╝ąŠąČąĮąŠ ą┤ąĄčłąĄą▓ą╗ąĄ ąĘą░ą┐čāčüčéąĖčéčī čüąĄą╣čćą░čü, ąĮąŠ ąŠąĮ ą╝ąŠąČąĄčé ą┐ąŠčéčĆąĄą▒ąŠą▓ą░čéčī ąĘą░ą╝ąĄąĮčŗ čĆą░ąĮčīčłąĄ, č湥ą╝ čüą┐čāčéąĮąĖą║ ą▒ąŠą╗čīčłąĄą│ąŠ čĆą░ąĘą╝ąĄčĆą░.

ąöčĆčāą│ąŠą╣ čäą░ą║č鹊čĆ, ą▓čĆąĄą╝čÅ ą┤ąŠ ąŠčĆą▒ąĖčéčŗ, čüčéą░ą╗ ą║čĆąĖčéąĖč湥čüą║ąĖą╝ ą┐ąŠ ą╝ąĄčĆąĄ čāą▓ąĄą╗ąĖč湥ąĮąĖčÅ čćąĖčüą╗ą░ čüą┐čāčéąĮąĖą║ąŠą▓, ąĪąÉąĪ ą║ąŠč鹊čĆčŗčģ ą▒ą╗ąĖąĘąĖčéčüčÅ ą║ ąĘą░ą▓ąĄčĆčłąĄąĮąĖčÄ, ąĖ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą▓čŗąĮčāąČą┤ąĄąĮčŗ ą┐čĆąĖąĮąĖą╝ą░čéčī čĆąĄčłąĄąĮąĖčÅ ą▓ ą▒ąŠą╗ąĄąĄ ą║ąŠčĆąŠčéą║ąĖąĄ čüčĆąŠą║ąĖ. ąöą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, GEO-čüą┐čāčéąĮąĖą║ąĖ ą║ąŠč鹊čĆčŗčģ čÅą▓ą╗čÅčÄčéčüčÅ čćą░čüčéčīčÄ ą║čĆąĖčéąĖč湥čüą║ąĖ ą▓ą░ąČąĮąŠą╣ ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą╣ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčŗ ąĖ/ąĖą╗ąĖ čüą▓čÅąĘą░ąĮčŗ čü ąĮą░čåąĖąŠąĮą░ą╗čīąĮąŠą╣ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéčīčÄ (ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ąĄąĮąĮčŗą╝ąĖ/ą▓ąŠąĄąĮąĮčŗą╝ąĖ čüčéčĆčāą║čéčāčĆą░ą╝ąĖ), ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ąŠą╝ čÅą▓ą╗čÅąĄčéčüčÅ ąĘą░čēąĖčēčæąĮąĮčŗą╣, ąĮą░ą┤čæąČąĮčŗą╣ ąĖ ą│ąĖą▒ą║ąĖą╣ čüą┐čāčéąĮąĖą║. ą¤čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ čĆąĄčłą░čÄčé čŹčéčā ą┐čĆąŠą▒ą╗ąĄą╝čā, ą┐ąŠą▓čŗčłą░čÅ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéčī ą┐čĆąŠąĖąĘą▓ąŠą┤čüčéą▓ą░, čāą╗čāčćčłą░čÅ čüąŠą▓ą╝ąĄčüčéąĖą╝ąŠčüčéčī ąĖ ą┤ąŠą▒ą░ą▓ą╗čÅčÅ ąĮąĄą║ąŠč鹊čĆčāčÄ ą▒ą░ąĘąŠą▓čāčÄ čüčéą░ąĮą┤ą░čĆčéąĖąĘą░čåąĖčÄ ąŠą▒ąŠčĆčāą┤ąŠą▓ą░ąĮąĖčÅ ą▓ ą╗ąĖąĮąĄą╣ą║ąĖ ą┐čĆąŠą┤čāą║č鹊ą▓.

ą¤ąŠčüą║ąŠą╗čīą║čā čüč鹊ąĖą╝ąŠčüčéčī čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┤ąĮąĖą╝ ąĖąĘ ą║ą╗čÄč湥ą▓čŗčģ čäą░ą║č鹊čĆąŠą▓, ą▓ą╗ąĖčÅčÄčēąĖčģ ąĮą░ ą▓ąĮąĄą┤čĆąĄąĮąĖąĄ, čüą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, ąĖą╝ąĄčÄčēąĖąĄ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ąŠčéą╗ąŠąČąĖčéčī ą║ą░ą┐ąĖčéą░ą╗čīąĮčŗąĄ ąĘą░čéčĆą░čéčŗ ąĮą░ ą▒ąŠą╗ąĄąĄ ą┐ąŠąĘą┤ąĮąĖą╣ ą┐ąĄčĆąĖąŠą┤ ą▓ ą▒čāą┤čāčēąĄą╝, čüčéčĆąĄą╝čÅčéčüčÅ ą║ ąĮą░ą┤čæąČąĮąŠčüčéąĖ, ą│ąĖą▒ą║ąŠčüčéąĖ ąĖ ą░ą▓č鹊ąĮąŠą╝ąĮąŠčüčéąĖ, ą║ąŠč鹊čĆčŗąĄ ą┤ąŠą╗ąČąĮčŗ ą▒čŗčéčī ą┐ąŠą┤čéą▓ąĄčƹȹ┤ąĄąĮčŗ ą║ą▓ą░ą╗ąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮčŗą╝ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ąĖ ą┐ą╗ą░čéč乊čĆą╝ą░ą╝ąĖ. ąŁč鹊 čéą░ą║ąČąĄ ąŠčéą║čĆčŗą▓ą░ąĄčé ąĄčēčæ ąŠą┤ąĮčā ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī ą┤ą╗čÅ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĄą╣ čüą┐čāčéąĮąĖą║ąŠą▓, čćč鹊ą▒čŗ ąĄčēčæ ą▒ąŠą╗čīčłąĄ čĆą░čüčłąĖčĆąĖčéčī čüą▓ąŠąĖ ą▒ąĖąĘąĮąĄčü-ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖčÅ, čĆą░ą▒ąŠčéą░čÅ ą▓ čüąŠčéčĆčāą┤ąĮąĖč湥čüčéą▓ąĄ čü ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ą╝ąĖ ąĮą░ą┤ čĆą░ąĘčĆą░ą▒ąŠčéą║ąŠą╣ ą╝ąĮąŠą│ąŠčäčāąĮą║čåąĖąŠąĮą░ą╗čīąĮčŗčģ ą┐ą╗ą░čéč乊čĆą╝, čüčéą░ąĮą┤ą░čĆčéąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗčģ ą▓ čćą░čüčéąĖ ą░ą┐ą┐ą░čĆą░čéąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ, ą║ąŠč鹊čĆčŗąĄ ą╝ąŠą│ą╗ąĖ ą▒čŗ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčīčüčÅ čĆą░ąĘą╗ąĖčćąĮčŗą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

ąóąĄčģąĮąŠą╗ąŠą│ąĖčÅ, čüčéąĖą╝čāą╗ąĖčĆčāčÄčēą░čÅ ą▓ąĮąĄą┤čĆąĄąĮąĖąĄ ą▒ąĖąĘąĮąĄčüą░

ąæąĄąĘąŠą┐ą░čüąĮąŠčüčéčī ąĖ čüą╗ąŠąČąĮčŗąĄ ą░čĆčģąĖč鹥ą║čéčāčĆčŗ čĆą░čüčüą╝ą░čéčĆąĖą▓ą░čÄčéčüčÅ ą▓ą╝ąĄčüč鹥 čü ąĖčüą║čāčüčüčéą▓ąĄąĮąĮčŗą╝ ąĖąĮč鹥ą╗ą╗ąĄą║č鹊ą╝ ąĖ ą╝ą░čłąĖąĮąĮčŗą╝ ąŠą▒čāč湥ąĮąĖąĄą╝, čĆą░ąĘčĆą░ą▒ąŠčéą║ąŠą╣ ą▒ąŠą╗ąĄąĄ čüą╗ąŠąČąĮčŗčģ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮčŗčģ ą░čĆčģąĖč鹥ą║čéčāčĆ ąĖ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄą╝ ąĮąŠą▓čŗčģ ąĖąĮčüčéčĆčāą╝ąĄąĮč鹊ą▓ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠą│ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖčÅ. ąśčüą║čāčüčüčéą▓ąĄąĮąĮčŗą╣ ąĖąĮč鹥ą╗ą╗ąĄą║čé ąĖ ą╝ą░čłąĖąĮąĮąŠąĄ ąŠą▒čāč湥ąĮąĖąĄ ą┐čĆąĖąŠą▒čĆąĄčéą░čÄčé ą▓čüąĄ ą▒ąŠą╗čīčłąĄąĄ ąĘąĮą░č湥ąĮąĖąĄ ą┐čĆąĖ čĆą░ąĘčĆą░ą▒ąŠčéą║ąĄ SDS. ąś ą┤ą╗čÅ čĆąĄčłąĄąĮąĖčÅ ą▓ąŠą┐čĆąŠčüąŠą▓ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ ą┐čĆąĖąĮčÅą╗ąĖ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╝ąĄčĆ. ąØą░ą┐čĆąĖą╝ąĄčĆ, ąŠąĮąĖ ą▓ąĮąĄą┤čĆąĖą╗ąĖ ą┐čĆąŠč鹊ą║ąŠą╗čŗ čłąĖčäčĆąŠą▓ą░ąĮąĖčÅ ą┤ą╗čÅ ąĘą░čēąĖčéčŗ ą┤ą░ąĮąĮčŗčģ, ą┐ąĄčĆąĄą┤ą░ą▓ą░ąĄą╝čŗčģ ąĮą░ čüą┐čāčéąĮąĖą║ ąĖ čü ąĮąĄą│ąŠ. ą×ąĮąĖ čéą░ą║ąČąĄ čĆą░ąĘčĆą░ą▒ąŠčéą░ą╗ąĖ ą░ą▓č鹊ą╝ą░čéąĖąĘąĖčĆąŠą▓ą░ąĮąĮčŗąĄ čüąĖčüč鹥ą╝čŗ ą┤ą╗čÅ ą╝ąŠąĮąĖč鹊čĆąĖąĮą│ą░ ą║ąŠčüą╝ąĖč湥čüą║ąŠą│ąŠ ą┐čĆąŠčüčéčĆą░ąĮčüčéą▓ą░ ą▓ąŠą║čĆčāą│ čüą┐čāčéąĮąĖą║ą░ ąĖ ąŠą▒ąĮą░čĆčāąČąĄąĮąĖčÅ ą╗čÄą▒čŗčģ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗčģ čāą│čĆąŠąĘ. ąÜčĆąŠą╝ąĄ č鹊ą│ąŠ, ąĮą░ą▒ą╗čÄą┤ą░ąĄčéčüčÅ čĆąŠčüčé ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ č鹥čģąĮąŠą╗ąŠą│ąĖą╣ ą░ą▓č鹊ą╝ą░čéąĖąĘą░čåąĖąĖ ą┤ą╗čÅ ą┐ąŠą▓čŗčłąĄąĮąĖčÅ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ ąŠą┐ąĄčĆą░čåąĖą╣ SDS. ąÆ čåąĄą╗ąŠą╝, čüčéą░ą▒ąĖą╗čīąĮąŠčüčéčī ą┐čĆąĖą▓ąŠą┤ąĖčé ą║ čāą▓ąĄą╗ąĖč湥ąĮąĖčÄ č鹥ą╝ą┐ąŠą▓ ą▓ąĮąĄą┤čĆąĄąĮąĖčÅ SDS ąĮą░ čĆčŗąĮą║ąĄ.

ąÆčŗą▓ąŠą┤čŗ

ąĪą┐čāčéąĮąĖą║ąŠą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąŠą║ą░ąĘčŗą▓ą░čÄčéčüčÅ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čĆą░čüčéčāčēąĄą╣ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ, ą║ąŠą│ą┤ą░ ąĮą░ čĆčŗąĮąŠą║ ą▓čŗčģąŠą┤čÅčé ąĮąŠą▓čŗąĄ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ, ą┐ąŠą┤čģąŠą┤čŗ ąĖ ą┐ąŠčéčĆąĄą▒ąĖč鹥ą╗čīčüą║ąĖą╣ čüą┐čĆąŠčü. ąŁčéąĖ ą┤ąĄčüčéą░ą▒ąĖą╗ąĖąĘąĖčĆčāčÄčēąĖąĄ ą╝ąŠą╝ąĄąĮčéčŗ ąŠčéą║čĆčŗą▓ą░čÄčé ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéąĖ, ąĮąŠ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆąĄąĮąĖąĄ ą┐ąŠčéčĆąĄą▒ąĮąŠčüč鹥ą╣ čĆčŗąĮą║ą░ čéčĆąĄą▒čāąĄčé ą┐čĆąĖąĮčÅčéąĖčÅ ą║čĆąĖčéąĖč湥čüą║ąĖčģ čĆąĄčłąĄąĮąĖą╣, ą┐čĆąĖ čŹč鹊ą╝ čéą░ą║ąĖąĄ čäą░ą║č鹊čĆčŗ, ą║ą░ą║ ą▓čĆąĄą╝čÅ ą┤ąŠ ąŠčĆą▒ąĖčéčŗ, čĆą░ąĘą╝ąĄčĆ čüą┐čāčéąĮąĖą║ą░ ąĖ, čüą░ą╝ąŠąĄ ą│ą╗ą░ą▓ąĮąŠąĄ, čüč鹊ąĖą╝ąŠčüčéčī "ą╝čāčéčÅčé ą▓ąŠą┤čā", ą▓ąĮąŠčüčÅ čüąŠą╝ąĮąĄąĮąĖčÅ. ą×ą┤ąĮą░ą║ąŠ, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ ą┐čĆąĖą▓čŗčćąĮąŠčüčéčī čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ąĖ ą║ąŠąĮą║čāčĆąĄąĮčåąĖčÄ čüąŠ čüč鹊čĆąŠąĮčŗ ą╝ą░ą╗čŗčģ GEO-čüą┐čāčéąĮąĖą║ąŠą▓, ą│ąĖą▒ą║ąŠčüčéčī ą┐ąŠą╗čīąĘčāąĄčéčüčÅ ą┐ąŠčüč鹊čÅąĮąĮąŠ čĆą░čüčéčāčēąĖą╝ čüą┐čĆąŠčüąŠą╝. ą¤čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ą│ąĖą▒ą║ąĖąĄ čüą┐čāčéąĮąĖą║ąĖ ą┤ąŠą╗ąČąĮčŗ ą╝ąĮąŠą│ąŠąĄ ą┤ąŠą║ą░ąĘą░čéčī čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ ąĖ ąĮą░ą┤čæąČąĮąŠčüčéąĖ, ąĮąŠ, čāčćąĖčéčŗą▓ą░čÅ ąĖčģ ą│ąĖą▒ą║čāčÄ ą┐čĆąĖčĆąŠą┤čā čüąŠą│ą╗ą░čüąĮąŠ ąĘą░ą╝čŗčüą╗čā, ąŠąĮąĖ ą▒čŗčüčéčĆąŠ čüčéą░ąĮąŠą▓čÅčéčüčÅ ąĮąŠą▓ąŠą╣ ąĮąŠčĆą╝ąŠą╣ ąĖ čüčéą░ąĮčāčé ą┐ąŠą▒ąĄą┤ąĖč鹥ą╗čÅą╝ąĖ GEO & LEO čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.