2022: ąØą░čüčŗčēąĄąĮąĮčŗą╣ čüąŠą▒čŗčéąĖčÅą╝ąĖ ą│ąŠą┤ ą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ

ąŻčģąŠą┤čÅčēąĖą╣ ą│ąŠą┤ čüčéą░ą╗ ąŠą┤ąĮąĖą╝ ąĖąĘ čüą░ą╝čŗčģ ąĮą░čüčŗčēąĄąĮąĮčŗčģ ąĘą░ ą▓čüčÄ ąĖčüč鹊čĆąĖčÄ ąĖąĮą┤čāčüčéčĆąĖąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ. 12 ą╝ąĄčüčÅčåąĄą▓ čü ąŠą║čéčÅą▒čĆčÅ 2021 ą┐ąŠ čüąĄąĮčéčÅą▒čĆčī 2022 ą│ąŠą┤ą░ čģą░čĆą░ą║č鹥čĆąĖąĘčāčÄčéčüčÅ ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╝ ą┐čĆąŠą│čĆąĄčüčüąŠą╝ čĆčÅą┤ą░ ą╝ąĄą│ą░-ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║, čüą╗ąĖčÅąĮąĖčÅą╝ąĖ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÅą╝ąĖ ą┐ąŠ ą▓čüąĄą╣ čåąĄą┐ąŠčćą║ąĄ čüąŠąĘą┤ą░ąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ ąĖ ą│čĆąŠą╝ą║ąĖą╝ąĖ ą░ąĮąŠąĮčüą░ą╝ąĖ ą┐čĆčÅą╝ąŠą╣ čüą▓čÅąĘąĖ čüą┐čāčéąĮąĖą║-čüą╝ą░čĆčéč乊ąĮ. ąÆčüąĄ čŹč鹊 ą┐čĆąŠąĖčüčģąŠą┤ąĖą╗ąŠ ąĮą░ č乊ąĮąĄ ą▓ąŠčüčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖčÅ čĆčŗąĮą║ą░ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą┐ąŠčüą╗ąĄ ą┐ą░ąĮą┤ąĄą╝ąĖąĖ čü čāą▓ąĄą╗ąĖčćąĖą▓čłąĖą╝čüčÅ čüą┐čĆąŠčüąŠą╝ ąĮą░ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ąĖ ąŠąČąĖą┤ą░ąĄą╝čŗą╝ ą▓ 2022 ą│ąŠą┤čā ą▓ąŠąĘą▓čĆą░č鹊ą╝ ą║ čĆąŠčüčéčā ą┤ąŠčģąŠą┤ąŠą▓.

ąÆąŠčüčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄ ą┐ąŠčüą╗ąĄ ą┐ą░ąĮą┤ąĄą╝ąĖąĖ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčéčüčÅ

ąöąŠčģąŠą┤čŗ ąŠčéčĆą░čüą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ čü 2017 ą│ąŠą┤ą░ ąĖą╝ąĄčÄčé č鹥ąĮą┤ąĄąĮčåąĖčÄ ą║ čüąŠą║čĆą░čēąĄąĮąĖčÄ, čćč鹊 ą│ą╗ą░ą▓ąĮčŗą╝ ąŠą▒čĆą░ąĘąŠą╝ ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮąŠ čüąĮąĖąČąĄąĮąĖąĄą╝ čåąĄąĮ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čĆąĄčüčāčĆčü, ąĮąĄą│ą░čéąĖą▓ąĮčŗą╝ ą▓ą╗ąĖčÅąĮąĖąĄą╝ ą▓ąĖą┤ąĄąŠ-čüąĄčĆą▓ąĖčüąŠą▓ ąĖ ą▓ąŠąĘą┤ąĄą╣čüčéą▓ąĖąĄą╝ COVID-19 ąĮą░ čĆčŗąĮą║ąĖ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą▓čÅąĘąĖ ą▓ ą┐ąĄčĆąĖąŠą┤ čü 2020 ą┐ąŠ 2021 ą│ąŠą┤.

ąÆ 2022 ą│ąŠą┤čā ąŠąČąĖą┤ą░ąĄčéčüčÅ ą▓ąŠąĘą▓čĆą░čé ą║ čĆąŠčüčéčā ą┤ąŠčģąŠą┤ąŠą▓. ą¤ąŠčüą║ąŠą╗čīą║čā ą▓ 2022 ą│ąŠą┤čā čåąĄąĮčŗ ą┐čĆąŠą┤ąŠą╗ąČąĖą╗ąĖ ą┐ą░ą┤ąĄąĮąĖąĄ, čĆąŠčüčé ą┤ąŠčģąŠą┤ą░ ą▓čŗąĘą▓ą░ąĮ čāą▓ąĄą╗ąĖč湥ąĮąĖąĄą╝ ąŠą▒čŖčæą╝ąŠą▓ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ čĆąĄčüčāčĆčüą░ - ąŠą▒čŗčćąĮąŠ ą╗ąĖą▒ąŠ ą▓ čĆą░ą╝ą║ą░čģ ą║čĆčāą┐ąĮčŗčģ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮčŗčģ čüą▓čÅąĘąĮčŗčģ ą┐čĆąŠąĄą║č鹊ą▓, ą╗ąĖą▒ąŠ ą┤ą╗čÅ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖčÅ čāčüą╗čāą│ ą┐ąŠą┤ą▓ąĖąČąĮąŠą╣ čüą▓čÅąĘąĖ. ą¤čĆąŠąĄą║čéą░ą╝ ąŠą▒čŗčćąĮąŠ čéčĆąĄą▒čāąĄčéčüčÅ ą│ąĖą│ą░ą▒ąĖčéąĮą░čÅ ą┐čĆąŠą┐čāčüą║ąĮą░čÅ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī, ąĖ ą║čĆčāą┐ąĮąĄą╣čłąĖąĄ čüąĄčĆą▓ąĖčü-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆčŗ ą▓ ąĮą░čüč鹊čÅčēąĄąĄ ą▓čĆąĄą╝čÅ ą░čĆąĄąĮą┤čāčÄčé ą┤ąĄčüčÅčéą║ąĖ ą│ąĖą│ą░ą▒ąĖčé ą▓ čüąĄą║čāąĮą┤čā.

ąÆ ą╝ą░ąĄ ą║ąŠą╝ą┐ą░ąĮąĖčÅ Speedcast čāą▓ąĄą╗ąĖčćąĖą╗ą░ ą┐čĆąŠą┐čāčüą║ąĮčāčÄ čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī čüą▓ąŠąĄą╣ čüąĄčéąĖ ąĮą░ 13 ąōą▒ąĖčé/čü ą┤ąŠ 30 ąōą▒ąĖčé/čü. ąŁč鹊čé ą▒čŗčüčéčĆčŗą╣ čĆąŠčüčé ąŠą▒čāčüą╗ąŠą▓ą╗ąĄąĮ ą┤ą▓čāą╝čÅ ąŠčüąĮąŠą▓ąĮčŗą╝ąĖ čäą░ą║č鹊čĆą░ą╝ąĖ: čĆą░čüčéčāčēąĖą╝ čüą┐čĆąŠčüąŠą╝ ąĮą░ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ąĖ ą╝ąĄąĮčÅčÄčēąĄą╣čüčÅ čŹą║ąŠąĮąŠą╝ąĖą║ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

ąĀąŠčüčé čüą┐čĆąŠčüą░ ąĮą░ ą┐ąŠą┤ą║ą╗čÄč湥ąĮąĖąĄ ą║ ąśąĮč鹥čĆąĮąĄčéčā čāčüą║ąŠčĆąĖą╗čüčÅ ą┐ąŠčüą╗ąĄ ą┐ą░ąĮą┤ąĄą╝ąĖąĖ, ą║ąŠą│ą┤ą░ ą┐čĆą░ą▓ąĖč鹥ą╗čīčüčéą▓ą░ čüčéą░ą╗ąĖ čéčĆą░čéąĖčéčī ą▒ąŠą╗čīčłąĄ čüčĆąĄą┤čüčéą▓ ąĮą░ ą┐čĆąŠą│čĆą░ą╝ą╝čŗ ą▓čüąĄąŠą▒čēąĄą│ąŠ ą┤ąŠčüčéčāą┐ą░, ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ - ąĮą░ čåąĖčäčĆąŠą▓ąĖąĘą░čåąĖčÄ, ą░ čĆą░ą▒ąŠčéą░ ąĖąĘ ą┤ąŠą╝ą░ ą┐čĆąĖą▓ąĄą╗ą░ ą║ čāą▓ąĄą╗ąĖč湥ąĮąĖčÄ čćąĖčüą╗ą░ ą╗čÄą┤ąĄą╣, čĆą░ą▒ąŠčéą░čÄčēąĖčģ ą▓ ąŠčéą┤ą░ą╗čæąĮąĮčŗčģ čĆą░ą╣ąŠąĮą░čģ. ąóą░ą║ąĖąĄ ą▓ąĄčĆčéąĖą║ą░ą╗ąĖ, ą║ą░ą║ čüą▓čÅąĘčī ą▓ ą┐ąŠą╗ąĄč鹥 (IFC), ą▓ąŠčüčüčéą░ąĮąŠą▓ąĖą╗ąĖčüčī ą▓ą┐ąĄčćą░čéą╗čÅčÄčēąĄ. ąÆąŠ ą▓čĆąĄą╝čÅ ąĮąĄą┤ą░ą▓ąĮąĄą╣ ą║ąŠąĮč乥čĆąĄąĮčåąĖąĖ ąÉąĘąĖą░čéčüą║ąŠ-ąóąĖčģąŠąŠą║ąĄą░ąĮčüą║ąŠą│ąŠ čüąŠą▓ąĄčéą░ ą┐ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ (Asia-Pacific Satellite Communications Council, APSCC), ą┐čĆąŠčģąŠą┤ąĖą▓čłąĄą╣ ą▓ ąĪąĄčāą╗ąĄ, ą┐čĆąĄą┤čüčéą░ą▓ąĖč鹥ą╗čī Viasat ąŠčéą╝ąĄčéąĖą╗, čćč鹊 ą░ą▓čüčéčĆą░ą╗ąĖą╣čüą║ą░čÅ ą░ą▓ąĖą░ą║ąŠą╝ą┐ą░ąĮąĖčÅ Qantas ą┤ąŠčüčéąĖą│ą╗ą░ ą┤ąŠą┐ą░ąĮą┤ąĄą╝ąĖą╣ąĮąŠą│ąŠ čāčĆąŠą▓ąĮčÅ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ č鹊, čćč鹊 ą┐ą░čüčüą░ąČąĖčĆąŠą┐ąŠč鹊ą║ čüąŠčüčéą░ą▓ą╗čÅąĄčé ą▓čüąĄą│ąŠ ąŠą║ąŠą╗ąŠ ą┤ą▓čāčģ čéčĆąĄč鹥ą╣ ąŠčé čāčĆąŠą▓ąĮčÅ ą┤ąŠ COVID. ąÆą║čĆą░čéčåąĄ, ą╗čÄą┤ąĖ ąĖčüą┐ąŠą╗čīąĘčāčÄčé ą▒ąŠą╗čīčłąĄ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ, ąĖ čŹčéą░ č鹥ąĮą┤ąĄąĮčåąĖčÅ, ą▓ąĄčĆąŠčÅčéąĮąŠ, čüąŠčģčĆą░ąĮąĖčéčüčÅ.

ąŁą║ąŠąĮąŠą╝ąĖą║ą░ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ŌĆō ą▓č鹊čĆąŠą╣ ą┤čĆą░ą╣ą▓ąĄčĆ čŹč鹊ą│ąŠ ą┐ąŠčŹčéą░ą┐ąĮąŠą│ąŠ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░ąĮąĖčÅ ą┐ąŠą╗ąŠčüčŗ ą┐čĆąŠą┐čāčüą║ą░ąĮąĖčÅ, ą░ ąĖą╝ąĄąĮąĮąŠ ŌĆō ą┐čĆąŠą┤ąŠą╗ąČą░čÄčēą░čÅčüčÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ ą▒ąŠą╗ąĄąĄ 菹║ąŠąĮąŠą╝ąĖčćąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ą┐čĆąĖ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčēąĄą╝čüčÅ čāą▓ąĄą╗ąĖč湥ąĮąĖąĖ ąŠą▒čŖąĄą╝ą░ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ ąĮą░ ąŠčĆą▒ąĖč鹥. ąÜą░ą║ ą╝ąŠąČąĮąŠ ąĘą░ą╝ąĄčéąĖčéčī ąĮą░ ą┐čĆąĖą╝ąĄčĆąĄ ąĮąĄą┤ą░ą▓ąĮąŠ ąĘą░ą║ą░ąĘą░ąĮąĮčŗčģ ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ (GEO) čüą┐čāčéąĮąĖą║ąŠą▓, ąĖąĮč乊čĆą╝ą░čåąĖčÅ ąŠ ą║ąŠč鹊čĆčŗčģ ą▓ ąŠą▒ąŠą▒čēčæąĮąĮąŠą╝ ą▓ąĖą┤ąĄ ą┐čĆąĄą┤čüčéą░ą▓ą╗ąĄąĮą░ ą▓ čéą░ą▒ą╗ąĖčåąĄ ąĮąĖąČąĄ, čŹč鹊 ąĮąĄ ą┐čĆąĄčģąŠą┤čÅčēą░čÅ č鹥ąĮą┤ąĄąĮčåąĖčÅ, ąĖ ą┤ąĄą╣čüčéą▓ąĖč鹥ą╗čīąĮąŠ, ą▒ąŠą╗čīčłąĖąĮčüčéą▓ąŠ ąĖąĘ ąĮąĖčģ ą▒čāą┤čāčé ą┐ąŠ ą║čĆą░ą╣ąĮąĄą╣ ą╝ąĄčĆąĄ čćą░čüčéąĖčćąĮąŠ ą│ąĖą▒ą║ąĖą╝ąĖ ąĖ ą┐čĆąŠą│čĆą░ą╝ą╝ąĮąŠ-ąŠą┐čĆąĄą┤ąĄą╗čÅąĄą╝čŗą╝ąĖ.

ąÆ ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ čŹč鹊 ą╝ąŠąČąĄčé ąŠą║ą░ąĘą░čéčī ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠąĄ ą┤ą░ą▓ą╗ąĄąĮąĖąĄ ąĮą░ čĆčŗąĮąŠčćąĮčāčÄ čüč鹊ąĖą╝ąŠčüčéčī čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čĆąĄčüčāčĆčüą░, ąĮąŠ ą▒ąŠą╗ąĄąĄ ą│ąĖą▒ą║ąĖąĄ čüą┐čāčéąĮąĖą║ąĖ ą▒čāą┤čāčé čüą┐ąŠčüąŠą▒čüčéą▓ąŠą▓ą░čéčī čĆąĄčłąĄąĮąĖčÄ ąŠą┤ąĮąŠą╣ ąĖąĘ ąŠčüąĮąŠą▓ąĮčŗčģ ą┐čĆąŠą▒ą╗ąĄą╝ HTS-čüą┐čāčéąĮąĖą║ąŠą▓ - ąĮąĖąĘą║ąŠą╣ ąĘą░ą│čĆčāąĘą║ąĖ, ą┐ąŠčüą║ąŠą╗čīą║čā ąĘą░ą│čĆčāąĘąĖčéčī čāąĘą║ąĖąĄ ą╗čāčćąĖ čüą╗ąŠąČąĮąĄąĄ, č湥ą╝ ąŠą┤ąĖąĮ čłąĖčĆąŠą║ąĖą╣. ąÆ ą║ąŠąĮąĄčćąĮąŠą╝ čüčćčæč鹥 čŹč鹊 čüą┤ąĄą╗ą░ąĄčé GEO-čüą┐čāčéąĮąĖą║ąĖ ą▒ąŠą╗ąĄąĄ ą║ąŠąĮą║čāčĆąĄąĮč鹊čüą┐ąŠčüąŠą▒ąĮčŗą╝ąĖ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ąĮąĄą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗą╝ąĖ (NGSO) ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ą░ą╝ąĖ, ą║ąŠč鹊čĆčŗąĄ ą▓čŗąĖą│čĆčŗą▓ą░čÄčé ąŠčé čāą┤ąĄčłąĄą▓ą╗ąĄąĮąĖčÅ ąĘą░ čüčćčæčé ą╝ą░čüčüąŠą▓ąŠčüčéąĖ - ąĘą░ą┐čāčüą║ą░ čüąŠč鹥ąĮ ąĖą╗ąĖ čéčŗčüčÅčć čüą┐čāčéąĮąĖą║ąŠą▓. ąś čģąŠčĆąŠčłąŠ, čćč鹊 čā ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ ą▒čāą┤ąĄčé čŹč鹊čé ą║ąŠąĘčŗčĆčī ą▓ čĆčāą║ą░ą▓ąĄ, ą┐ąŠč鹊ą╝čā čćč鹊 ą▓ 2022 ą│ąŠą┤čā ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗąĄ NGSO ą║ąŠąĮą║čāčĆąĄąĮčéčŗ ą┤ąŠą▒ąĖą╗ąĖčüčī ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠą│ąŠ ą┐čĆąŠą│čĆąĄčüčüą░.

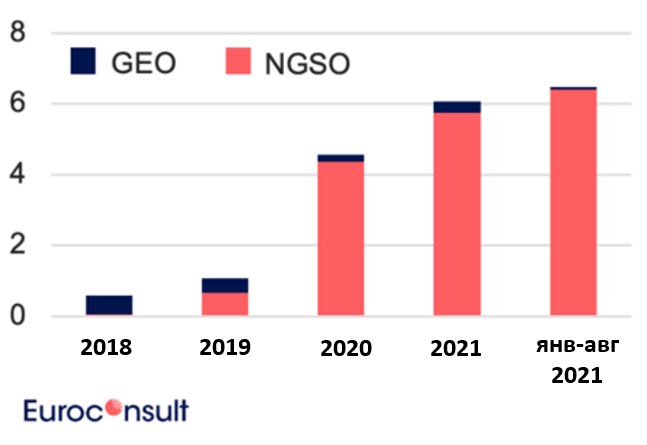

NGSO ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ą▓ 2022 ą│ąŠą┤čā

ąŚą░ ą┐čĆąŠčłąĄą┤čłąĖą╣ ą│ąŠą┤ ą▓ čĆąĄą░ą╗ąĖąĘą░čåąĖąĖ čĆčÅą┤ą░ ą┐čĆąŠąĄą║č鹊ą▓ NGSO ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ ą▒čŗą╗ ą┤ąŠčüčéąĖą│ąĮčāčé ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╣ ą┐čĆąŠą│čĆąĄčüčü.

ą¦ąĖčüą╗ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ ąĮą░ ąŠčĆą▒ąĖč鹥 ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ Starlink ą┤ąŠčüčéąĖą│ą╗ąŠ ą▒ąŠą╗ąĄąĄ 3 000. ąÆ ą┤ąŠą┐ąŠą╗ąĮąĄąĮąĖąĄ ą║ čāčüą╗čāą│ą░ą╝ ą┤ą╗čÅ čćą░čüčéąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ ąŠą┐ąĄčĆą░č鹊čĆ ą┤ąŠą▒ą░ą▓ąĖą╗ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖčÅ ą┤ą╗čÅ ą╝ąŠčĆčüą║ąŠą│ąŠ čéčĆą░ąĮčüą┐ąŠčĆčéą░ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮąŠą│ąŠ čüąĄą║č鹊čĆą░.

OneWeb ą▓ąŠąĘąŠą▒ąĮąŠą▓ąĖą╗ ąĘą░ą┐čāčüą║ąĖ ŌĆō ą▓ ąŠą║čéčÅą▒čĆąĄ ąĖąĮą┤ąĖą╣čüą║ą░čÅ čĆą░ą║ąĄčéą░-ąĮąŠčüąĖč鹥ą╗čī ą▓čŗą▓ąĄą╗ą░ ąĮą░ ąŠčĆą▒ąĖčéčā 36 čüą┐čāčéąĮąĖą║ąŠą▓, č鹥ą┐ąĄčĆčī ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ą░ čüąŠčüč鹊ąĖčé ąĖąĘ 462 ą░ą┐ą┐ą░čĆą░č鹊ą▓ ąĖąĘ 648 ą┐ą╗ą░ąĮąĖčĆčāąĄą╝čŗčģ. ą×ą┐ąĄčĆą░č鹊čĆ ą┤ąŠą▒ąĖą╗čüčÅ ą┐čĆąŠą│čĆąĄčüčüą░ ąĮą░ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ ą║ą╗čÄč湥ą▓čŗčģ čĆčŗąĮą║ą░čģ, ą▓ą║ą╗čÄčćą░čÅ ąśąĮą┤ąĖčÄ ą▒ą╗ą░ą│ąŠą┤ą░čĆčÅ čüąŠą│ą╗ą░čłąĄąĮąĖčÄ čü Hughes; ąĪą░čāą┤ąŠą▓čüą║čāčÄ ąÉčĆą░ą▓ąĖčÄ ą▒ą╗ą░ą│ąŠą┤ą░čĆčÅ ąŠčĆą│ą░ąĮąĖąĘą░čåąĖąĖ čüąŠą▓ą╝ąĄčüčéąĮąŠą│ąŠ ą┐čĆąĄą┤ą┐čĆąĖčÅčéąĖčÅ; ąĖ ąśąĮą┤ąŠąĮąĄąĘąĖčÄ ą▒ą╗ą░ą│ąŠą┤ą░čĆčÅ ą┤ąŠčüčéąĖą│ąĮčāč鹊ą╝čā čüąŠą│ą╗ą░čłąĄąĮąĖčÄ čü DTP, ą╝ąĄčüčéąĮčŗą╝ ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą╝ čāčüą╗čāą│, ą▓ čćą░čüčéąĖ čłą╗čĹʹ░ ąĖ ą┐čĆą░ą▓ ąĮą░ ą┐čĆąĖąĘąĄą╝ą╗ąĄąĮąĖąĄ čüąĖą│ąĮą░ą╗ą░.

ą¤ąŠą╝ąĖą╝ąŠ čģąŠčĆąŠčłąŠ ąĖąĘą▓ąĄčüčéąĮčŗčģ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║ ą┐ąŠčÅą▓ąĖą╗ąĖčüčī ąĮąŠą▓čŗąĄ, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ Rivada Space Networks ąĖ Mangata, čüčéčĆąĄą╝čÅčēąĖąĄčüčÅ ąŠą▒čüą╗čāąČąĖą▓ą░čéčī ąĮąĖčłąĄą▓čŗąĄ čĆčŗąĮą║ąĖ ą▓ ą┐čĆąĄą┤ą┐ąŠą╗ąŠąČąĄąĮąĖąĖ, čćč鹊 "čĆčŗąĮąŠą║ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╣ ąĮąĖąĘą║ąŠąŠčĆą▒ąĖčéą░ą╗čīąĮąŠą╣ (LEO) čüą▓čÅąĘąĖ ą┤ąŠčüčéą░č鹊čćąĮąŠ ą▓ąĄą╗ąĖą║ ą┤ą╗čÅ ąĮąĄčüą║ąŠą╗čīą║ąĖčģ ąĖą│čĆąŠą║ąŠą▓". ąōčĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ čéą░ą║ąČąĄ čüčéą░ą╗ąĖ ą▒ąŠą╗ąĄąĄ čüčéčĆą░č鹥ą│ąĖč湥čüą║ąĖ ąĘąĮą░čćąĖą╝čŗą╝ąĖ: ą▓ 2022 ą│ąŠą┤čā ąĢą▓čĆąŠą┐ąĄą╣čüą║ąĖą╣ čüąŠčÄąĘ ąŠą▒čŖčÅą▓ąĖą╗ ąŠ ą┐ą╗ą░ąĮąĄ čüč鹊ąĖą╝ąŠčüčéčīčÄ Ōé¼6 ą╝ą╗čĆą┤ ($6,23 ą╝ą╗čĆą┤) ą┐ąŠ čüąŠąĘą┤ą░ąĮąĖčÄ čüą▓ąŠąĄą╣ čüąŠą▒čüčéą▓ąĄąĮąĮąŠą╣ LEO ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ ąÜąĖčéą░ą╣ ą┐čĆąĖąĮčÅą╗ ąĘą░ą║ąŠąĮ, ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░čÄčēąĖą╣ čćą░čüčéąĮčŗąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą▓ čüąŠąĘą┤ą░ąĮąĖąĖ č鹥ą╗ąĄą║ąŠą╝ą╝čāąĮąĖą║ą░čåąĖąŠąĮąĮčŗčģ LEO čüą┐čāčéąĮąĖą║ąŠą▓.

ąĪčāą┤čÅ ą┐ąŠ ą┤ą░ąĮąĮčŗą╝ 29-ą│ąŠ ąĖąĘą┤ą░ąĮąĖčÅ ąŠčéčćčæčéą░ Euroconsult ąŠ čĆčŗąĮą║ąĄ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ąĖ ą▓ąĖą┤ąĄąŠ (Satellite Connectivity and Video Market report), ąĮą░ čŹčéąĖ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ ą┐čĆąĖčģąŠą┤ąĖčéčüčÅ ą▓čüąĄ ą▒ąŠą╗ąĄąĄ ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╣ ą┐čĆąŠčåąĄąĮčé ŌĆō 95% - ąŠčé ąŠą▒čēąĄą╣ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ, ą▓ą▓ąĄą┤čæąĮąĮąŠą╣ ą▓ 菹║čüą┐ą╗čāą░čéą░čåąĖčÄ ą▓ ą┐ąĄčĆąĖąŠą┤ čü čÅąĮą▓ą░čĆčÅ ą┐ąŠ ą░ą▓ą│čāčüčé 2022 ą│ąŠą┤ą░. ąÆ 2018 ą│ąŠą┤čā ąĮą░ GEO ą┐čĆąĖčģąŠą┤ąĖą╗ąŠčüčī 95%, ą░ ąĮą░ NGSO ŌĆō 5%. ąöąŠą╝ąĖąĮąĖčĆąŠą▓ą░ąĮąĖąĄ NGSO čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ ąŠą▒čēąĄą╣ ą┐čĆąŠą┐čāčüą║ąĮąŠą╣ čüą┐ąŠčüąŠą▒ąĮąŠčüčéąĖ, ą▓ąĄčĆąŠčÅčéąĮąŠ, ą┐čĆąŠą┤ąŠą╗ąČąĖčéčüčÅ, ąĮąŠ ą┤ąŠą╗čÅ GEO ąĮą░čćąĮčæčé čāą▓ąĄą╗ąĖčćąĖą▓ą░čéčīčüčÅ, ąĮą░ 15-30%, ą┐ąŠ ą╝ąĄčĆąĄ ąĘą░ą┐čāčüą║ą░ čéą░ą║ ąĮą░ąĘčŗą▓ą░ąĄą╝čŗčģ čüą┐čāčéąĮąĖą║ąŠą▓ VHTS ąĮą░ GEO (KONNECT VHTS, ViaSat-3 ąĖ čé.ą┤.)

ąÉą║čéąĖą▓ąĮčŗąĄ čüą╗ąĖčÅąĮąĖčÅ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÅ

ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ ą▓ąŠą╗ą░čéąĖą╗čīąĮąŠčüčéčī ąŠčéčĆą░čüą╗ąĖ - ąĖą╗ąĖ, ą▓ąŠąĘą╝ąŠąČąĮąŠ, ąĖąĘ-ąĘą░ ąĮąĄčæ - ą▓ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ 12 ą╝ąĄčüčÅčåąĄą▓ ąĮą░ą▒ą╗čÄą┤ą░ą╗ą░čüčī ą▓ąŠą╗ąĮą░ čüą╗ąĖčÅąĮąĖą╣ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖą╣. ąĪą░ą╝ą░čÅ ą║čĆčāą┐ąĮą░čÅ čüą┤ąĄą╗ą║ą░ ąĮą░ čüąĄą│ąŠą┤ąĮčÅčłąĮąĖą╣ ą┤ąĄąĮčī ą┐čĆąŠąĖčüčģąŠą┤ąĖčé ąĮą░ čāčĆąŠą▓ąĮąĄ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓: ą┐ąŠą│ą╗ąŠčēąĄąĮąĖąĄ ViaSat/Inmarsat ąĘą░ $7,3 ą╝ą╗čĆą┤ ąĮą░čüč鹊ą╗čīą║ąŠ ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ, čćč鹊 ąŠąĮąŠ ąŠčüčéą░čæčéčüčÅ ą┐ąŠą┤ ą┐čĆąĖčüčéą░ą╗čīąĮčŗą╝ ą▓ąĮąĖą╝ą░ąĮąĖąĄą╝ čĆąĄą│čāą╗ąĖčĆčāčÄčēąĖčģ ąŠčĆą│ą░ąĮąŠą▓. ąĪąŠą▓čüąĄą╝ ąĮąĄą┤ą░ą▓ąĮąŠ Eutelsat ąĖ OneWeb ąŠą▒čŖčÅą▓ąĖą╗ąĖ ąŠ čüą╗ąĖčÅąĮąĖąĖ, ąŠčåąĄąĮąĖą▓ OneWeb ą▓ $3,4 ą╝ąĖą╗ą╗ąĖą░čĆą┤ą░ ą┤ąŠą╗ą╗ą░čĆąŠą▓ ąĖ čüąŠąĘą┤ą░ą▓ ą│čĆą░ąĮą┤ąĖąŠąĘąĮąŠąĄ ą┐čĆąĄą┤ą╗ąŠąČąĄąĮąĖąĄ GEO/LEO.

ąÆ I ą║ą▓ą░čĆčéą░ą╗ąĄ 2022 ą│ąŠą┤ą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąŠą┐ąĄčĆą░č鹊čĆ SES ąĘą░ $450 ą╝ą╗ąĮ ą┐čĆąĖąŠą▒čĆčæą╗ ą▒ąĖąĘąĮąĄčü ą│ą╗ąŠą▒ą░ą╗čīąĮčŗčģ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗčģ čĆąĄčłąĄąĮąĖą╣ Leonardo DRS, čćč鹊 ą┤ą░ą╗ąŠ ąĄą╝čā ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗą╣ ąĖą╝ą┐čāą╗čīčü ą▓ ą│ąŠčüčāą┤ą░čĆčüčéą▓ąĄąĮąĮąŠą╝/ąŠą▒ąŠčĆąŠąĮąĮąŠą╝ čüąĄą║č鹊čĆąĄ. ąĪą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąŠą┐ąĄčĆą░č鹊čĆ Hispasat ą┐čĆąĖąŠą▒čĆąĄą╗ čüąĄčĆą▓ąĖčü ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆą░ AXESS Networks ąĘą░ $96 ą╝ą╗ąĮ, čĆą░čüčłąĖčĆąĖą▓ ąĖ ą▒ąĄąĘ č鹊ą│ąŠ ą▓ą┐ąĄčćą░čéą╗čÅčÄčēąĄąĄ ą┐čĆąĖčüčāčéčüčéą▓ąĖąĄ ąĖčüą┐ą░ąĮčüą║ąĖčģ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą▓ ąøą░čéąĖąĮčüą║ąŠą╣ ąÉą╝ąĄčĆąĖą║ąĄ. Intelsat ąŠą▒čŖčÅą▓ąĖą╗ ąŠą▒ ąŠą║ąŠąĮčćą░č鹥ą╗čīąĮąŠą╣ ąĖąĮč鹥ą│čĆą░čåąĖąĖ Gogo, ąĖ, ąĮą░ą║ąŠąĮąĄčå, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ čüą╗čāčģąĖ ąŠ čüą╗ąĖčÅąĮąĖąĖ Intelsat ąĖ SES, čåąĖčĆą║čāą╗ąĖčĆčāčÄčēąĖąĄ ą▓ ąŠčéčĆą░čüą╗ąĖ ą▓ąŠ ą▓č鹊čĆąŠą╣ ą┐ąŠą╗ąŠą▓ąĖąĮąĄ ą│ąŠą┤ą░, ą╝ąĄą│ą░čüą╗ąĖčÅąĮąĖąĄ ąĮąĄ ą┐čĆąŠąĖąĘąŠčłą╗ąŠ ... ą┐ąŠą║ą░. ąóą░ą║ąČąĄ ą▓ čŹč鹊ą╝ ą│ąŠą┤čā čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąŠą┐ąĄčĆą░č鹊čĆ Avanti ąĘą░ą▓ąĄčĆčłąĖą╗ čäąĖąĮą░ąĮčüąŠą▓čāčÄ čĆąĄą║ą░ą┐ąĖčéą░ą╗ąĖąĘą░čåąĖčÄ, ą║ąŠč鹊čĆą░čÅ čüąĮąĖąĘąĖą╗ą░ ąĄą│ąŠ ą┤ąŠą╗ą│ ąĮą░ $550 ą╝ą╗ąĮ, ą▓ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ ą┤čĆčāą│ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąŠą┐ąĄčĆą░č鹊čĆ Intelsat ą▓čŗčłąĄą╗ ąĖąĘ ą┐čĆąŠčåąĄą┤čāčĆčŗ ąĘą░čēąĖčéčŗ ąŠčé ą▒ą░ąĮą║čĆąŠčéčüčéą▓ą░ ąĮą░ č乊ąĮąĄ ąĮąĄ čüą▓čÅąĘą░ąĮąĮąŠą│ąŠ čü čŹčéąĖą╝ ą┐ąŠčüčéčāą┐ą╗ąĄąĮąĖčÅ ą┤ąĄąĮąĄąČąĮčŗčģ čüčĆąĄą┤čüčéą▓ ąĘą░ ąŠčüą▓ąŠą▒ąŠąČą┤ąĄąĮąĖąĄ čüą┐ąĄą║čéčĆą░ C-ą┤ąĖą░ą┐ą░ąĘąŠąĮą░ ą▓ ąĪą©ąÉ.

ąÆ čüą╗ąĄą┤čāčÄčēąĄą╝ ą│ąŠą┤čā, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗čæąĮąĮąŠčüčéčī ąĮą░ čäąĖąĮą░ąĮčüąŠą▓ąŠą╝ čĆčŗąĮą║ąĄ ąĖ čĆą░čüčéčāčēąĖąĄ ą┐čĆąŠčåąĄąĮčéąĮčŗąĄ čüčéą░ą▓ą║ąĖ, čüą╗ąĖčÅąĮąĖčÅ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÅ ą▓ ąŠčéčĆą░čüą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą▓ą┐ąŠą╗ąĮąĄ ą╝ąŠą│čāčé ą┐čĆąŠą┤ąŠą╗ąČąĖčéčīčüčÅ. ąÆ čģąŠą┤ąĄ ą║ąŠąĮč乥čĆąĄąĮčåąĖąĖ APSCC čüą╗ąĖčÅąĮąĖčÅ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÅ ąŠą▒čüčāąČą┤ą░ą╗ąĖčüčī ą║ą░ą║ ąŠčéą┤ąĄą╗čīąĮą░čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī, ą┐čĆąĖ čŹč鹊ą╝ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąŠą┐ąĄčĆą░č鹊čĆ APT Satellite ąŠčéą╝ąĄčéąĖą╗, čćč鹊 ą┤ą░ą╗čīąĮąĄą╣čłąĄąĄ čüąĮąĖąČąĄąĮąĖąĄ čåąĄąĮ ąĮą░ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ čĆąĄčüčāčĆčü ąŠą║ą░ąČąĄčé ą┤ąŠą┐ąŠą╗ąĮąĖč鹥ą╗čīąĮąŠąĄ ą┤ą░ą▓ą╗ąĄąĮąĖąĄ ąĮą░ ą┐čĆąĖą▒čŗą╗čīąĮąŠčüčéčī ą║ą░ą║ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, čéą░ą║ ąĖ čüąĄčĆą▓ąĖčü-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓, čćč鹊 ą┐čĆąĖą▓ąĄą┤čæčé ą║ ą┤ą░ą╗čīąĮąĄą╣čłąĄą╣ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠą╣ ą║ąŠąĮčüąŠą╗ąĖą┤ą░čåąĖąĖ.

ą¤čĆčÅą╝ą░čÅ čüą▓čÅąĘčī čüą┐čāčéąĮąĖą║-čüą╝ą░čĆčéč乊ąĮ: ąĮą░ čłą░ą│ ą▒ą╗ąĖąČąĄ ą║ čĆąĄą░ą╗čīąĮąŠčüčéąĖ?

ą¤čĆčÅą╝ą░čÅ čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī ą┤ą╗čÅ ąĮąĄąĖąĘą╝ąĄąĮčæąĮąĮčŗčģ čüą╝ą░čĆčéč乊ąĮąŠą▓, ą▓ č鹊ą╝ čćąĖčüą╗ąĄ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮą░čÅ ą┐ąĄčĆąĄą┤ą░čćą░ ą┤ą░ąĮąĮčŗčģ, ą┤ąŠą╗ą│ąŠąĄ ą▓čĆąĄą╝čÅ čüčćąĖčéą░ą╗ą░čüčī ąĮą░čāčćąĮąŠą╣ čäą░ąĮčéą░čüčéąĖą║ąŠą╣. "ąÆčŗ ąĮąĄ ą╝ąŠąČąĄč鹥 ąĖąĘą╝ąĄąĮąĖčéčī ąĘą░ą║ąŠąĮčŗ čäąĖąĘąĖą║ąĖ". ąÆ čåąĄą╗ąŠą╝ čŹč鹊 ąŠčüčéą░ąĄčéčüčÅ čéą░ą║ąŠą▓čŗą╝ ŌĆö ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā ąĮąĄą▓ąŠąĘą╝ąŠąČąĮąŠ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī čüą▓ąŠą╣ ąĮąĄąĖąĘą╝ąĄąĮąĄąĮąĮčŗą╣ č鹥ą╗ąĄč乊ąĮ ą┤ą╗čÅ ą┐ąŠą╗čāč湥ąĮąĖčÅ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╣ čüą▓čÅąĘąĖ ąĖąĘ ą║ąŠčüą╝ąŠčüą░.

ąØąŠ ąĘą░ ą┐čĆąŠčłąĄą┤čłąĖą╣ ą│ąŠą┤ ą▒čŗą╗ąĖ čüą┤ąĄą╗ą░ąĮčŗ ą▒ąŠą╗čīčłąĖąĄ čłą░ą│ąĖ ą▓ ą┐čĆą░ą▓ąĖą╗čīąĮąŠą╝ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮąĖąĖ. ąĪą░ą╝čŗą╝ ą║čĆčāą┐ąĮčŗą╝ čüąŠą▒čŗčéąĖąĄą╝ čüčéą░ą╗ą░ ąŠą▒čŖčÅą▓ą╗ąĄąĮąĮą░čÅ ą▓ čüąĄąĮčéčÅą▒čĆąĄ ą║ąŠą╝ą┐ą░ąĮąĖąĄą╣ Apple čäčāąĮą║čåąĖčÅ ąŠą▒ą╝ąĄąĮą░ 菹║čüčéčĆąĄąĮąĮčŗą╝ąĖ čüąŠąŠą▒čēąĄąĮąĖčÅą╝ąĖ č湥čĆąĄąĘ čüą┐čāčéąĮąĖą║ąĖ Globalstar, ą┤ąŠčüčéčāą┐ąĮą░čÅ ą┤ą╗čÅ iPhone 14. ąÜąŠą╝ą┐ą░ąĮąĖąĖ SpaceX ąĖ T-Mobile čéą░ą║ąČąĄ ąŠą▒čŖčÅą▓ąĖą╗ąĖ ąŠ ą┐ą░čĆčéąĮąĄčĆčüčéą▓ąĄ, ą┐ąŠą┤čĆąŠą▒ąĮąŠčüčéąĖ ą║ąŠč鹊čĆąŠą│ąŠ ąĮąĄ čĆą░ąĘą│ą╗ą░čłą░čÄčéčüčÅ. ąÆ č鹊 ąČąĄ ą▓čĆąĄą╝čÅ ą║ąĖčéą░ą╣čüą║ąĖą╣ ą┐čĆąŠąĖąĘą▓ąŠą┤ąĖč鹥ą╗čī čüąŠč鹊ą▓čŗčģ č鹥ą╗ąĄč乊ąĮąŠą▓ Huawei ąŠą▒čŖčÅą▓ąĖą╗, čćč鹊 ąĄą│ąŠ čüą╝ą░čĆčéč乊ąĮ Mate 50 čüą╝ąŠąČąĄčé ąŠčéą┐čĆą░ą▓ą╗čÅčéčī (ąĮąŠ ąĮąĄ ą┐ąŠą╗čāčćą░čéčī) č鹥ą║čüč鹊ą▓čŗąĄ čüąŠąŠą▒čēąĄąĮąĖčÅ čü ą┐ąŠą╝ąŠčēčīčÄ ą║ąĖčéą░ą╣čüą║ąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĮą░ą▓ąĖą│ą░čåąĖąŠąĮąĮąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ BeiDou, ąĖ čćč鹊 čüą╗ąĄą┤čāčÄčēą░čÅ ą╝ąŠą┤ąĄą╗čī, Mate 60, čüą╝ąŠąČąĄčé č湥čĆąĄąĘ čüą┐čāčéąĮąĖą║ąĖ ąŠčéą┐čĆą░ą▓ą╗čÅčéčī ąĖ ą┐ąŠą╗čāčćą░čéčī SMS ąĖ čüąŠą▓ąĄčĆčłą░čéčī ą║ąŠčĆąŠčéą║ąĖąĄ ą│ąŠą╗ąŠčüąŠą▓čŗąĄ ąĘą▓ąŠąĮą║ąĖ.

ą¤ąŠą╝ąĖą╝ąŠ čĆą░čüčłąĖčĆąĄąĮąĖčÅ ą│čĆą░ąĮąĖčå čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąĖ čüąŠč鹊ą▓ąŠą╣ čüą▓čÅąĘąĖ čŹč鹊 ą▓čŗą▓ąĄą╗ąŠ čüą┐čāčéąĮąĖą║ąŠą▓čāčÄ ąŠčéčĆą░čüą╗čī ą▓ ą▒ąŠą╗ąĄąĄ čłąĖčĆąŠą║ąĖą╣ ą║ąŠąĮč鹥ą║čüčé, čüąŠąĘą┤ą░ą▓ ąĮąŠą▓čŗą╣ ą░ąČąĖąŠčéą░ąČ ą▓ąŠą║čĆčāą│ ąĮąĄčæ. ąöą░ąČąĄ ąĄčüą╗ąĖ ąĮąĄą╝ąŠą┤ąĖčäąĖčåąĖčĆąŠą▓ą░ąĮąĮčŗąĄ čüą╝ą░čĆčéč乊ąĮčŗ ąĮąĖą║ąŠą│ą┤ą░ ąĮąĄ ą▒čāą┤čāčé ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčīčüčÅ ą┤ą╗čÅ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ, ą┤ą╗čÅ čŹč鹊ą╣ ąĘą░čĆąŠąČą┤ą░čÄčēąĄą╣čüčÅ č鹥čģąĮąŠą╗ąŠą│ąĖąĖ 2022 ą│ąŠą┤ čüčéą░ą╗ ąŠą│čĆąŠą╝ąĮčŗą╝ čłą░ą│ąŠą╝ ą▓ą┐ąĄčĆčæą┤, ąĖ ą╝čŗ ąŠą▒čÅąĘą░č鹥ą╗čīąĮąŠ čāčüą╗čŗčłąĖą╝ ą▒ąŠą╗čīčłąĄ ąŠą▒ čŹč鹊ą╝ ą▓ 2023 ą│ąŠą┤čā ąĖ ą┤ą░ą╗ąĄąĄ, ą┐ąŠčüą║ąŠą╗čīą║čā čüą┐čāčéąĮąĖą║ąŠą▓ą░čÅ čüą▓čÅąĘčī čüčéą░ąĮąŠą▓ąĖčéčüčÅ čćą░čüčéčīčÄ ą▒ąŠą╗ąĄąĄ čłąĖčĆąŠą║ąŠą│ąŠ ąŠą▒čüčāąČą┤ąĄąĮąĖčÅ.

ą¤ąŠčüą╗ąĄą┤ąĮąĖąĄ 12 ą╝ąĄčüčÅčåąĄą▓ ą▒čŗą╗ąĖ ąŠą┤ąĮąĖą╝ąĖ ąĖąĘ čüą░ą╝čŗčģ ąĮą░čüčŗčēąĄąĮąĮčŗčģ čüąŠą▒čŗčéąĖčÅą╝ąĖ, ą║ąŠč鹊čĆčŗąĄ ą║ąŠą│ą┤ą░-ą╗ąĖą▒ąŠ ą▓ąĖą┤ąĄą╗ą░ ąĖąĮą┤čāčüčéčĆąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ. ąÆą╝ąĄčüč鹥 čü ą▓ąŠčüčüčéą░ąĮąŠą▓ą╗ąĄąĮąĖąĄą╝ ą┤ąŠ ą┤ąŠą┐ą░ąĮą┤ąĄą╝ąĖą╣ąĮąŠą│ąŠ čāčĆąŠą▓ąĮčÅ, ą║ąŠč鹊čĆąŠąĄ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé čüąŠąĘą┤ą░ą▓ą░čéčī "ą┐ąŠą┐čāčéąĮčŗą╣ ą▓ąĄč鹥čĆ" ą┤ą╗čÅ ą▒ąŠą╗čīčłąĄą╣ čćą░čüčéąĖ ąŠčéčĆą░čüą╗ąĖ, ą╝čŗ ą▓ąĖą┤ąĖą╝, čćč鹊 ąĮąĄą║ąŠč鹊čĆčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĖą┤čāčé ąĮą░ ąŠą┐čĆąĄą┤ąĄą╗čæąĮąĮčŗąĄ čĆąĖčüą║ąĖ ą┐čĆąĖ čüą╗ąĖčÅąĮąĖčÅčģ ąĖ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÅčģ, ą░ ą┐ąŠč鹥ąĮčåąĖą░ą╗čīąĮčŗąĄ "čĆą░ąĘčĆčāčłąĖč鹥ą╗ąĖ" ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé ą▓ą║ą╗ą░ą┤čŗą▓ą░čéčī ąĘąĮą░čćąĖč鹥ą╗čīąĮčŗąĄ čüčĆąĄą┤čüčéą▓ą░ ą▓ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ. ąÆ ą▒ą╗ąĖąČą░ą╣čłąĖąĄ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé ą┐čĆąŠąĖąĘąŠą╣ą┤čæčé ąĄčēčæ ąŠą┤ąĖąĮ čłą░ą│ - ąĖąĘą╝ąĄąĮąĄąĮąĖąĄ ąŠą▒čŖčæą╝ą░ ą┤ąŠčüčéčāą┐ąĮąŠą│ąŠ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ čĆąĄčüčāčĆčüą░, čćč鹊 ą┐čĆąĖą▓ąĄą┤čæčé ą║ ąĄčēčæ ą▒ąŠą╗čīčłąĖą╝ čüą▒ąŠčÅą╝ ąĖ ąĖąĘą╝ąĄąĮąĄąĮąĖčÅą╝ ą▓ ąŠčéčĆą░čüą╗ąĖ. ąÜą░ą║ ą▒čāą┤ąĄčé ą▓čŗą│ą╗čÅą┤ąĄčéčī ąĖąĮą┤čāčüčéčĆąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ č湥čĆąĄąĘ ąĮąĄčüą║ąŠą╗čīą║ąŠ ą╗ąĄčé, ąŠčüčéą░čæčéčüčÅ ąĮąĄąŠą┐čĆąĄą┤ąĄą╗čæąĮąĮčŗą╝, ąĮąŠ, ąĄčüą╗ąĖ čüčāą┤ąĖčéčī ą┐ąŠ 2022 ą│ąŠą┤čā, čŹč鹊 ą▒čāą┤ąĄčé čĆą░čüčéčāčēą░čÅ, čāčüą┐ąĄčłąĮą░čÅ ąĖ ąĄčēčæ ą▒ąŠą╗ąĄąĄ ą╝ąĄą╣ąĮčüčéčĆąĖą╝-ąĖąĮą┤čāčüčéčĆąĖčÅ.