ąæą╗ąĖąĘąŠą║ ą╗ąĖ ą║ąŠąĮąĄčå ąŠą┐č鹊ą▓ąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ ą┐čĆąŠą┤ą░ąČ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ?

ąśąĮą┤čāčüčéčĆąĖčÅ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ ą┐ąĄčĆąĄąČąĖą▓ą░ąĄčé ą┐ąĄčĆąĄčüčéčĆąŠą╣ą║čā ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĄą╣ ą▓ čāčüą╗ąŠą▓ąĖčÅčģ čüčéą░čĆąĄčÄčēąĄą│ąŠ č鹥ą╗ąĄą▓ąĄčēą░ąĮąĖčÅ ąĖ čāą│čĆąŠąĘčŗ čĆą░ąĘčĆčāčłąĄąĮąĖčÅ, ąĖčüčģąŠą┤čÅčēąĄą╣ čüąŠ čüč鹊čĆąŠąĮčŗ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ą╝ąĄą│ą░-ą│čĆčāą┐ą┐ąĖčĆąŠą▓ąŠą║, čéą░ą║ąĖčģ ą║ą░ą║ Starlink.

ąśčüč鹊čĆąĖč湥čüą║ąĖ ąŠčéčĆą░čüą╗čī ą┐čĆąĄą┤čüčéą░ą▓ą╗čÅą╗ą░ čüąŠą▒ąŠą╣ čéąĖą┐ąĖčćąĮčāčÄ ąŠą╗ąĖą│ąŠą┐ąŠą╗ąĖčÄ čü ąĮąĄčüą║ąŠą╗čīą║ąĖą╝ąĖ ą┤ąŠą╝ąĖąĮąĖčĆčāčÄčēąĖą╝ąĖ ą│ą╗ąŠą▒ą░ą╗čīąĮčŗą╝ąĖ ąĖ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗą╝ąĖ čüą┐čāčéąĮąĖą║ąŠą▓čŗą╝ąĖ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ ą▓ąŠ ą│ą╗ą░ą▓ąĄ, ąĖčüą┐ąŠą╗čīąĘčāčÄčēąĖą╝ąĖ ą║ą╗čÄč湥ą▓čŗąĄ ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗąĄ ą┐ąŠąĘąĖčåąĖąĖ, ąĮą░čĆčÅą┤čā čü čüčāčēąĄčüčéą▓ąĄąĮąĮčŗą╝ąĖ ą▒ą░čĆčīąĄčĆą░ą╝ąĖ ą┤ą╗čÅ ą▓čģąŠą┤ą░ ąĖ ąĮąĖąĘą║ąĖą╝ čāčĆąŠą▓ąĮąĄą╝ ą▓čŗčģąŠą┤ą░.

ąÆ čĆąĄąĘčāą╗čīčéą░č鹥 ąŠą┐ąĄčĆą░č鹊čĆčŗ čāčüčéą░ąĮą░ą▓ą╗ąĖą▓ą░ą╗ąĖ ąĖ ą┐ąŠą┤ą┤ąĄčƹȹĖą▓ą░ą╗ąĖ čāčĆąŠą▓ąĄąĮčī čåąĄąĮ ąĮą░ ą▒čŗčüčéčĆąŠčĆą░čüčéčāčēąĖčģ čĆčŗąĮą║ą░čģ ąĮąĄą┐ąŠčüčĆąĄą┤čüčéą▓ąĄąĮąĮąŠą│ąŠ č鹥ą╗ąĄą▓ąĄčēą░ąĮąĖčÅ (DTH), ąŠą▒ąĄčüą┐ąĄčćąĖą▓ą░čÅ ąĘą░ą▓ąĖą┤ąĮčŗą╣ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī EBITDA margin ą▓čŗčłąĄ 80% ąĖ IRR, ąĖąĮąŠą│ą┤ą░ ą┐čĆąĄą▓čŗčłą░čÄčēąĖą╣ 35%, ą▓ ą║ą╗čÄč湥ą▓čŗčģ čü č鹊čćą║ąĖ ąĘčĆąĄąĮąĖčÅ č鹥ą╗ąĄą▓ąĄčēą░ąĮąĖčÅ ąŠčĆą▒ąĖčéą░ą╗čīąĮčŗčģ ą┐ąŠąĘąĖčåąĖčÅčģ. ąĪąŠ čüčéą░ą▒ąĖą╗čīąĮčŗą╝ čĆą░ąĘą▓ąĖčéąĖąĄą╝ ą▓ąĖą┤ąĄąŠ-čüąĄą│ą╝ąĄąĮčéą░ ąŠą┐ąĄčĆą░č鹊čĆčŗ ąĮą░čćą░ą╗ąĖ ą▓ąĮąĄą┤čĆčÅčéčī ą╝ąĄąĮąĄąĄ ą┐čĆąĖą▒čŗą╗čīąĮčŗąĄ čĆąĄčłąĄąĮąĖčÅ ŌĆō čüą▓čÅąĘčī ą┤ą╗čÅ čāą┤ą░ą╗čæąĮąĮčŗčģ ąŠą▒čŖąĄą║č鹊ą▓ ąĖ ą┐ąŠą┤ą▓ąĖąČąĮčāčÄ čüą▓čÅąĘčī, čüąŠčģčĆą░ąĮčÅčÅ ą┐čĆąĖ čŹč鹊ą╝ ą▓čŗą│ąŠą┤ąĮčāčÄ ą┤ą╗čÅ EBITDA ąŠą┐č鹊ą▓čāčÄ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗čī.

ą¤ąŠčüą╗ąĄ ą▓ąŠą╗ąĮčŗ ąĮąĄą┤ą░ą▓ąĮąĖčģ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖą╣ ąĖ ą║ąŠąĮčüąŠą╗ąĖą┤ą░čåąĖą╣, ą┐čĆąŠąĖąĘąŠčłąĄą┤čłąĖčģ ą▓ ąŠčéčĆą░čüą╗ąĖ, ąĮą░čćą░ą╗ą░ ą╝ąĄąĮčÅčéčīčüčÅ čüčéčĆčāą║čéčāčĆą░ čåąĄą┐ąŠčćą║ąĖ čüąŠąĘą┤ą░ąĮąĖčÅ čüč鹊ąĖą╝ąŠčüčéąĖ, ąŠčéčĆą░ąČą░čÅ čŹą▓ąŠą╗čÄčåąĖčÄ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĄą╣ ąĖ ą┐ąŠčÅą▓ą╗ąĄąĮąĖąĄ ąĮąŠą▓čŗčģ ąĖą│čĆąŠą║ąŠą▓, ą║ąŠč鹊čĆčŗąĄ ą┐čĆąĖą┤ąĄčƹȹĖą▓ą░čÄčéčüčÅ ąĖąĮąŠą│ąŠ ą┐ąŠą┤čģąŠą┤ą░ ą║ ą▓čŗčģąŠą┤čā ąĮą░ čĆčŗąĮąŠą║. ąóą░ą║ąĖąĄ ą┐ąŠą┤čģąŠą┤čŗ ą▓ čåąĄą╗ąŠą╝ ą┐ąŠą┤čĆą░ąĘą┤ąĄą╗čÅčÄčéčüčÅ ąĮą░ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ ąŠą┐č鹊ą▓čŗčģ ą┐čĆąŠą┤ą░ąČ ąĖ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąĮą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│. ąĀčāą║ąŠą▓ąŠą┤ąĖč鹥ą╗ąĖ ą▓čŗčüčłąĄą│ąŠ ąĘą▓ąĄąĮą░ ą▓čüąĄą╣ ąŠčéčĆą░čüą╗ąĖ ąĖ ąĖąĮą▓ąĄčüč鹊čĆčŗ ąŠčåąĄąĮąĖą▓ą░čÄčé 菹▓ąŠą╗čÄčåąĖčÄ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ ąĖ ąĘą░ą┤ą░čÄčé čäčāąĮą┤ą░ą╝ąĄąĮčéą░ą╗čīąĮčŗąĄ ą▓ąŠą┐čĆąŠčüčŗ ąŠ ą┤ą░ą╗čīąĮąĄą╣čłąĖčģ ą┤ąĄą╣čüčéą▓ąĖčÅčģ.

ąóą░ą║ ą║ą░ą║ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ čüčĆą░ą▓ąĮąĖą▓ą░čÄčéčüčÅ ą┐ąŠ čéą░ą║ąĖą╝ ą▓ą░ąČąĮčŗą╝ ą┐ąŠą║ą░ąĘą░č鹥ą╗čÅą╝, ą║ą░ą║ čĆąŠčüčé ą▓čŗčĆčāčćą║ąĖ, ąŠą▒ąŠčĆąŠčé, ą┐čĆąĖą▒čŗą╗čīąĮąŠčüčéčī ąĖ ą▓ąŠąĘą▓čĆą░čé ąĖąĮą▓ąĄčüčéąĖčåąĖą╣?

ą× čćčæą╝ ą│ąŠą▓ąŠčĆčÅčé čåąĖčäčĆčŗ

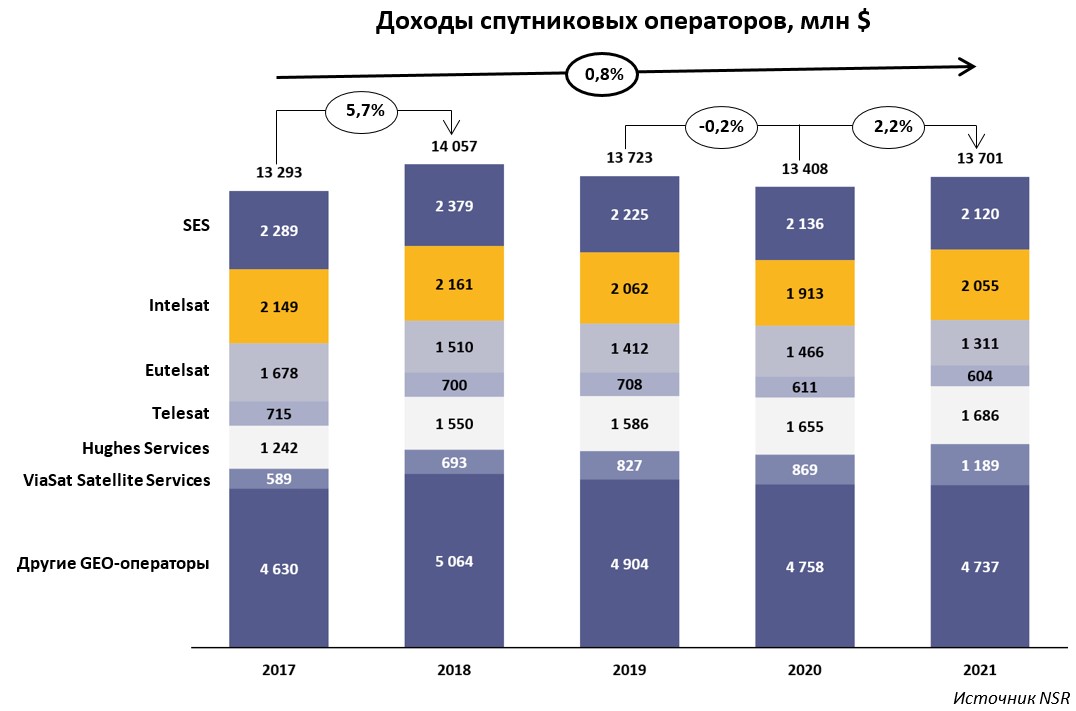

ąĪąŠą│ą╗ą░čüąĮąŠ 12-ą╝čā ąĖąĘą┤ą░ąĮąĖčÄ ą░ąĮą░ą╗ąĖčéąĖč湥čüą║ąŠą│ąŠ ąŠčéčćčæčéą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ NSR "ążąĖąĮą░ąĮčüąŠą▓čŗąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ąŠčéčĆą░čüą╗ąĖ" (Satellite Industry Financial Analysis, 12th Edition), ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą┐čÅčéčī ą╗ąĄčé čā ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą┐čĆąĖą┤ąĄčƹȹĖą▓ą░čÄčēąĖčģčüčÅ ąŠą┐č鹊ą▓ąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ ą┐čĆąŠą┤ą░ąČ, ąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą┐čĆąĖą┤ąĄčƹȹĖą▓ą░čÄčēąĖčģčüčÅ čĆąŠąĘąĮąĖčćąĮąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ ą┐čĆąŠą┤ą░ąČ, ąĮą░ą▒ą╗čÄą┤ą░ą╗ąŠčüčī ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠąĄ čĆą░čüčģąŠąČą┤ąĄąĮąĖąĄ ą▓ č鹥ąĮą┤ąĄąĮčåąĖčÅčģ čĆąŠčüčéą░ ą┤ąŠčģąŠą┤ą░.

ąÆ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ čā ą┐ąĄčĆą▓čŗčģ ąĖąĘ ąĮąĖčģ ą┤ąŠčģąŠą┤ ąĘą░ čŹč鹊čé ą┐ąĄčĆąĖąŠą┤ čüąĮąĖąĘąĖą╗čüčÅ ą▓ čüčĆąĄą┤ąĮąĄą╝ ąĮą░ 3,3%, ąŠą┐ąĄčĆą░č鹊čĆčŗ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąĮą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│, ąĘą░ č鹊čé ąČąĄ ą┐ąĄčĆąĖąŠą┤ ą┐čĆąŠą┤ąĄą╝ąŠąĮčüčéčĆąĖčĆąŠą▓ą░ą╗ąĖ ą▓čŗčüąŠą║ąĖą╣ ąŠą┤ąĮąŠąĘąĮą░čćąĮčŗą╣ ąĖ ą┤ą▓čāąĘąĮą░čćąĮčŗą╣ čĆąŠčüčé.

ąØą░ą┐čĆąĖą╝ąĄčĆ, ą┤ąŠčģąŠą┤ čüąĄą│ą╝ąĄąĮč鹊ą▓ čüą┐čāčéąĮąĖą║ąŠą▓čŗčģ čāčüą╗čāą│ ViaSat Satellite Services (ViaSat) ąĖ Hughes ą▓ čüčĆąĄą┤ąĮąĄą╝ ą▓čŗčĆąŠčü ąĮą░ 19,2% ąĖ 8% čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ ą▓ ą│ąŠą┤ąŠą▓ąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ ąĘą░ ą┐ąĄčĆąĖąŠą┤ čü 2017 ą┐ąŠ 2021 ą│ąŠą┤, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ ąĘą░ą┤ąĄčƹȹ║ąĖ čü ąĘą░ą┐čāčüą║ąŠą╝ ą┐čĆąŠą│čĆą░ą╝ą╝ ViaSat-3 ąĖ Jupiter-3. ąĢčüčéčī ąĖ ą┤čĆčāą│ąĖąĄ ą┐čĆąĖą╝ąĄčĆčŗ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ą┐čĆąĖą┤ąĄčƹȹĖą▓ą░čÄčēąĖčģčüčÅ čĆąŠąĘąĮąĖčćąĮąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ ą┐čĆąŠą┤ą░ąČ ą┐ąŠ čäčĆą░ąĮčłąĖąĘąĄ ąĖą╗ąĖ čāą┐čĆą░ą▓ą╗čÅąĄą╝čŗčģ čāčüą╗čāą│, čü ą┤ą▓čāąĘąĮą░čćąĮčŗą╝ čĆąŠčüč鹊ą╝ ą▓ ą│ąŠą┤ąŠą▓ąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ. ąÆ čŹč鹊 ąČąĄ ą▓čĆąĄą╝čÅ čĆąĄą│ąĖąŠąĮą░ą╗čīąĮčŗąĄ ąŠą┐č鹊ą▓čŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ, čéą░ą║ąĖąĄ ą║ą░ą║ Avanti, ąĖąĘąŠ ą▓čüąĄčģ čüąĖą╗ ą┐čŗčéą░ą╗ąĖčüčī ą┐ąŠą▓čŗčüąĖčéčī čāčĆąŠą▓ąĄąĮčī ąĘą░ą│čĆčāąĘą║ąĖ.

ąÉą║čéąĖą▓ąĮąŠąĄ ą┐čĆąĖą▓ą╗ąĄč湥ąĮąĖąĄ ą║ą╗ąĖąĄąĮč鹊ą▓ ąĖ čĆąŠčüčé ą┤ąŠčģąŠą┤ą░ Starlink ąĄčēčæ ą▒ąŠą╗ąĄąĄ čāą╝ąĄčüčéąĮčŗ ą▓ ą║ą░č湥čüčéą▓ąĄ ąĖą╗ą╗čÄčüčéčĆą░čåąĖąĖ čüčéčĆąĄą╝ąĖč鹥ą╗čīąĮąŠą│ąŠ čĆą░ąĘą▓ąĖčéąĖčÅ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ ąĮąŠą▓čŗčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮąŠą╣ ąĮą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│. ą¤ąŠ čüąŠčüč鹊čÅąĮąĖčÄ ąĮą░ čüąĄąĮčéčÅą▒čĆčī 2022 ą│ąŠą┤ą░ ą┐ąŠ ą▓čüąĄą╝čā ą╝ąĖčĆčā ąĮą░čüčćąĖčéčŗą▓ą░ą╗ąŠčüčī 700 čéčŗčüčÅčć ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣ čłąĖčĆąŠą║ąŠą┐ąŠą╗ąŠčüąĮčŗčģ čāčüą╗čāą│ Starlink. ąØąĄ ą┐čĆąĖąĮąĖą╝ą░čÅ ą▓ąŠ ą▓ąĮąĖą╝ą░ąĮąĖąĄ ą┐ąŠčüčéą░ą▓ą║ąĖ ą▓ ąŻą║čĆą░ąĖąĮčā, ą┐čĆąĄą┤ą▓ą░čĆąĖč鹥ą╗čīąĮčŗąĄ čĆą░čüčćčæčéčŗ ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 ą║ 2023 ą│ąŠą┤čā Starlink, čüą║ąŠčĆąĄąĄ ą▓čüąĄą│ąŠ, ą┤ąŠčüčéąĖą│ąĮąĄčé ą│ąŠą┤ąŠą▓ąŠą│ąŠ ą┤ąŠčģąŠą┤ą░ ą▓ čĆą░ąĘą╝ąĄčĆąĄ $1 ą╝ą╗čĆą┤ ąĖ čüčéą░ąĮąĄčé ą┐ąĄčĆą▓čŗą╝ ąŠą┐ąĄčĆą░č鹊čĆąŠą╝ ąŠčéčĆą░čüą╗ąĖ, ą┐čĆąĄąŠą┤ąŠą╗ąĄą▓čłąĖą╝ ą╝ąĖą╗ą╗ąĖą░čĆą┤ąĮčāčÄ ąŠčéą╝ąĄčéą║čā ą┐čĆąĖą╝ąĄčĆąĮąŠ ąĘą░ ą┤ą▓ą░ ą│ąŠą┤ą░ ą║ąŠą╝ą╝ąĄčĆč湥čüą║ąŠą╣ 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ. ąźąŠčéčÅ Starlink čÅą▓ą╗čÅąĄčéčüčÅ čāąĮąĖą║ą░ą╗čīąĮčŗą╝ ą┐čĆąĖą╝ąĄčĆąŠą╝, čāčćąĖčéčŗą▓ą░čÅ ą╝ą░čüčłčéą░ą▒ SpaceX ąĖ ą▒čĆąĄąĮą┤ ąśą╗ąŠąĮą░ ą£ą░čüą║ą░, ą╝ą░ą╗ąŠą▓ąĄčĆąŠčÅčéąĮąŠ, čćč鹊 ą║ąŠą╝ą┐ą░ąĮąĖčÅ čüą╝ąŠą│ą╗ą░ ą▒čŗ ą┤ąŠčüčéąĖčćčī ą░ąĮą░ą╗ąŠą│ąĖčćąĮčŗčģ čĆąĄąĘčāą╗čīčéą░č鹊ą▓ ą▓ čĆą░ą╝ą║ą░čģ ąŠą┐č鹊ą▓ąŠą╣ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ.

ą¦č鹊 ą║ą░čüą░ąĄčéčüčÅ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéąĖ ą░ą║čéąĖą▓ąŠą▓, NSR ąŠčéčüą╗ąĄąČąĖą▓ą░ąĄčé ą┤ą▓ą░ ą║ąŠąĮą║čāčĆąĄąĮčéąĮčŗčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗čÅ: ą│ąŠą┤ąŠą▓ąŠą╣ ą┤ąŠčģąŠą┤ ąĮą░ ąŠą┤ąĖąĮ 菹║čüą┐ą╗čāą░čéąĖčĆčāąĄą╝čŗą╣ čüą┐čāčéąĮąĖą║ (Annual Revenue Per Operational Satellite, ARPOS) ąĖ ą║ąŠčŹčäčäąĖčåąĖąĄąĮčé ąŠą▒ąŠčĆą░čćąĖą▓ą░ąĄą╝ąŠčüčéąĖ ą║ą░ą┐ąĖčéą░ą╗ą░.

ARPOS ąŠčéčĆą░ąČą░ąĄčé čüą┐ąŠčüąŠą▒ąĮąŠčüčéčī ąŠą┐ąĄčĆą░č鹊čĆą░ ą┐ąŠą╗čāčćą░čéčī ą┤ąŠčģąŠą┤ ąŠčé čüąŠą▒čüčéą▓ąĄąĮąĮąŠą╣ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ ą│čĆčāą┐ą┐ąĖčĆąŠą▓ą║ąĖ, čćč鹊 čüčéą░ą▓ąĖčé ą┐ąŠą┤ čüąŠą╝ąĮąĄąĮąĖąĄ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗čī 菹║čüą┐ą╗čāą░čéą░čåąĖąĖ ą▒ąŠą╗ąĄąĄ 50 ą│ąĄąŠčüčéą░čåąĖąŠąĮą░čĆąĮčŗčģ čüą┐čāčéąĮąĖą║ąŠą▓, ą┐čĆąĖąĮąŠčüčÅčēąĖčģ ą│ąŠą┤ąŠą▓ąŠą╣ ą┤ąŠčģąŠą┤ ą╝ąĄąĮąĄąĄ $2 ą╝ą╗čĆą┤. ąÆ č鹊 ą▓čĆąĄą╝čÅ ą║ą░ą║ ą▓ čüčĆąĄą┤ąĮąĄą╝ ą┐ąŠ ąŠčéčĆą░čüą╗ąĖ ąĘą░ ą┐ąŠčüą╗ąĄą┤ąĮąĖąĄ ą┐čÅčéčī ą╗ąĄčé ARPOS čüąŠčüčéą░ą▓ąĖą╗ ą▓ čüčĆąĄą┤ąĮąĄą╝ $35,5 ą╝ą╗ąĮ, čŹč鹊čé ąČąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗čī čā ViaSat ąĖ Hughes Services ąĘą░ č鹊čé ąČąĄ ą┐ąĄčĆąĖąŠą┤ čüąŠčüčéą░ą▓ąĖą╗ $299,8 ą╝ą╗ąĮ ąĖ $257,3 ą╝ą╗ąĮ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ.

ą×ą┐čÅčéčī ąČąĄ, ą┐ąŠ ąĖč鹊ą│ą░ą╝ 2021 ą│ąŠą┤ą░ ViaSat ąĖ Hughes ąŠą┐ąĄčĆąĄąČą░čÄčé ąŠčüčéą░ą╗čīąĮąŠą╣ čĆčŗąĮąŠą║ čü 47,5% ąĖ 30,3% ąŠą▒ąŠčĆą░čćąĖą▓ą░ąĄą╝ąŠčüčéčīčÄ ą║ą░ą┐ąĖčéą░ą╗ą░ čüąŠąŠčéą▓ąĄčéčüčéą▓ąĄąĮąĮąŠ. ąóąŠ ąĄčüčéčī ViaSat čüą┐ąŠčüąŠą▒ąĄąĮ ą│ąĄąĮąĄčĆąĖčĆąŠą▓ą░čéčī 47,5 čåąĄąĮč鹊ą▓ ąĮą░ ą║ą░ąČą┤čŗą╣ $1 ą░ą║čéąĖą▓ąŠą▓. ąØą░ą┐čĆąŠčéąĖą▓, čā čüą┐čāčéąĮąĖą║ąŠą▓ąŠą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆą░ Telesat, ą║ąŠč鹊čĆčŗą╣ ą┐čĆąĖą┤ąĄčƹȹĖą▓ą░ąĄčéčüčÅ ą┐ąŠą╗ąĮąŠčüčéčīčÄ ąŠą┐č鹊ą▓ąŠą╣ ą╝ąŠą┤ąĄą╗ąĖ, ąŠą▒ąŠčĆą░čćąĖą▓ą░ąĄą╝ąŠčüčéčī ą║ą░ą┐ąĖčéą░ą╗ą░ ą▓ 2021 ą│ąŠą┤čā čüąŠčüčéą░ą▓ąĖą╗ą░ 12,7%.

ążąĖąĮą░ąĮčüąŠą▓čŗąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ ąĖ ą┤ąĄąĮąĄąČąĮčŗą╣ ą┐ąŠč鹊ą║ ą┤ąĄą╝ąŠąĮčüčéčĆąĖčĆčāčÄ čüąŠą▓ąĄčĆčłąĄąĮąĮąŠ ą┤čĆčāą│čāčÄ ą║ą░čĆčéąĖąĮčā.

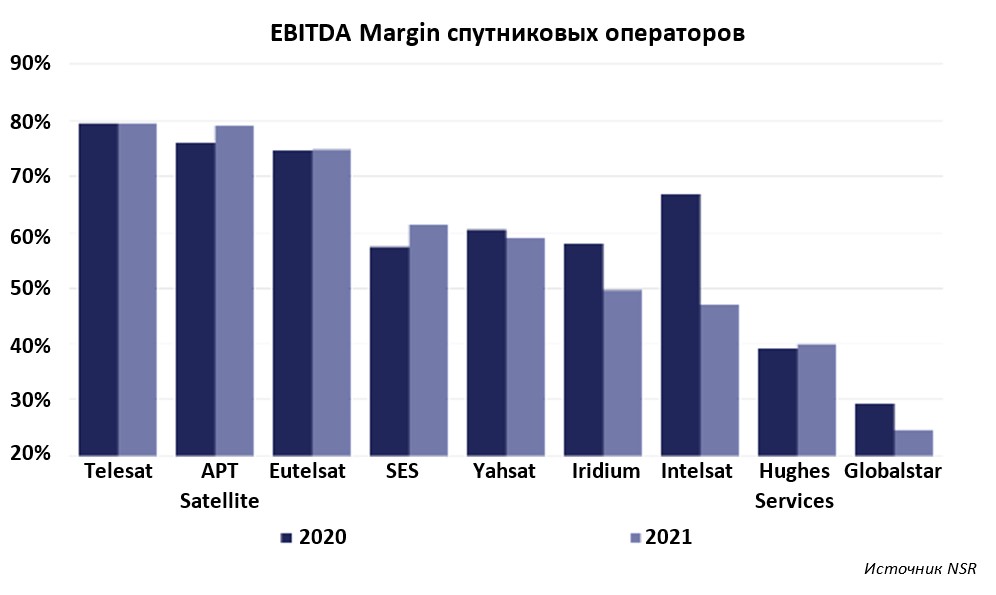

ąØąĄčüą╝ąŠčéčĆčÅ ąĮą░ ąĮąĄą┤ąŠčüčéą░čéą║ąĖ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ ąŠą┐č鹊ą▓čŗčģ ą┐čĆąŠą┤ą░ąČ, čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐čĆąŠą┤ąŠą╗ąČą░čÄčé ą┤ąĄą╝ąŠąĮčüčéčĆąĖčĆąŠą▓ą░čéčī ąĘą░ą▓ąĖą┤ąĮčāčÄ čĆąĄąĮčéą░ą▒ąĄą╗čīąĮąŠčüčéčī ą┐ąŠ EBITDA margin, ą▒ą╗ąĖąĘą║čāčÄ ą║ 80%, ą┐čĆąĖ čŹč鹊ą╝ ąĄąĄ čüąĮąĖąČąĄąĮąĖąĄ ą▓ ą│ąŠą┤ąŠą▓ąŠą╝ ąĖčüčćąĖčüą╗ąĄąĮąĖąĖ čāčüąĖą╗ąĖą▓ą░ąĄčéčüčÅ ą┐ąŠ ą╝ąĄčĆąĄ čüąŠą║čĆą░čēąĄąĮąĖčÅ ą┤ąŠčģąŠą┤ą░.

ąĀąĄąĮčéą░ą▒ąĄą╗čīąĮąŠčüčéčī ą┐ąŠ EBITDA, ąĖą╗ąĖ EBITDA margin, ą▓čŗčĆą░ąČą░ąĄčéčüčÅ ą▓ ą┐čĆąŠčåąĄąĮčéą░čģ ąĖ čĆą░čüčüčćąĖčéčŗą▓ą░ąĄčéčüčÅ ą║ą░ą║ ąŠčéąĮąŠčłąĄąĮąĖąĄ EBITDA (Earnings before interest, taxes, depreciation and amortization/ ą┐čĆąĖą▒čŗą╗čī ą║ąŠą╝ą┐ą░ąĮąĖąĖ ą┤ąŠ ą▓čŗč湥čéą░ ą┐čĆąŠčåąĄąĮč鹊ą▓, ąĮą░ą╗ąŠą│ąŠą▓, ąĖąĘąĮąŠčüą░ ąĖ ą░ą╝ąŠčĆčéąĖąĘą░čåąĖąĖ) ą║ čüčāą╝ą╝ąĄ ą┤ąŠčģąŠą┤ą░ ą║ąŠą╝ą┐ą░ąĮąĖąĖ.

ą¤ąŠ ąĖč鹊ą│ą░ą╝ 2021 ą│ąŠą┤ą░: Telesat, APT Satellite ąĖ Eutelsat ą┐ąŠą║ą░ąĘą░ą╗ąĖ ąĘąĮą░čćąĖč鹥ą╗čīąĮčāčÄ čĆąĄąĮčéą░ą▒ąĄą╗čīąĮąŠčüčéčī ą┐ąŠ EBITDA; EBITDA margin Intelsat čāą┐ą░ą╗ą░ ąĮąĖąČąĄ 50% ą┐ąŠčüą╗ąĄ ą┐ąŠą│ą╗ąŠčēąĄąĮąĖčÅ ą║ąŠą╝ą┐ą░ąĮąĖąĖ Gogo Commercial Aviation; Globalstar (24,7%), ViaSat (36%) ąĖ Hughes Services (40%) ąŠčéčüčéą░čÄčé ąŠčé ą┤čĆčāą│ąĖčģ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓.

ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ, čāą▓ąĄą╗ąĖč湥ąĮąĖąĄ čĆąĄąĮčéą░ą▒ąĄą╗čīąĮąŠčüčéčī ą┐ąŠ EBITDA Hughes Services čü 32% ą▓ 2017 ą│ąŠą┤čā ą┤ąŠ 40% ą▓ 2021 ą│ąŠą┤čā, ą░ čéą░ą║ąČąĄ čĆąŠčüčé čćąĖčüč鹊ą╣ ą┐čĆąĖą▒čŗą╗ąĖ, čāą║ą░ąĘčŗą▓ą░čÄčé ąĮą░ č鹊, čćč鹊 čĆąŠąĘąĮąĖčćąĮą░čÅ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗čī ą╝ąŠąČąĄčé ą▒čŗčéčī ą┐čĆąĖą▒čŗą╗čīąĮąŠą╣ ą▓ ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ.

Iridium ąĖ Globalstar, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ čüčģąŠąČąĖąĄ č鹥čģąĮąŠą╗ąŠą│ąĖč湥čüą║ąĖąĄ ą┐ą░ą║ąĄčéčŗ, ąĘąĮą░čćąĖč鹥ą╗čīąĮąŠ čĆą░ąĘą╗ąĖčćą░čÄčéčüčÅ ą┐ąŠ čüąĄą│ą╝ąĄąĮčéą░ą╝ čĆčŗąĮą║ą░ ąĖ čüąŠčüčéą░ą▓čā ą║ąŠąĮąĄčćąĮčŗčģ ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗ąĄą╣, čćč鹊 ąŠčéčĆą░ąČą░ąĄčé čĆą░ąĘąĮąĖčåčā ą▓ ąĖčģ čäąĖąĮą░ąĮčüąŠą▓čŗčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗čÅčģ.

ąÆąŠąĘą╝ąŠąČąĮąŠ, ąĮą░ąĖą▒ąŠą╗ąĄąĄ ą▓ą░ąČąĮčŗą╝ ą║čĆąĖč鹥čĆąĖąĄą╝ čÅą▓ą╗čÅąĄčéčüčÅ č鹊, ą║ą░ą║ čĆą░ąĘą╗ąĖčćąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ čĆą░ą▒ąŠčéą░čÄčé čüąŠ čüą▓ąŠą▒ąŠą┤ąĮčŗą╝ ą┤ąĄąĮąĄąČąĮčŗą╝ ą┐ąŠč鹊ą║ąŠą╝, čćč鹊 čÅą▓ą╗čÅąĄčéčüčÅ čģąŠčĆąŠčłąĖą╝ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╝ č鹊ą│ąŠ, ą║ą░ą║ ą┤ąŠą╗ą│ąŠ ąŠą┐ąĄčĆą░č鹊čĆ ą╝ąŠąČąĄčé "čüąČąĖą│ą░čéčī" ą▓ą╗ąŠąČąĄąĮąĮčŗą╣ ą║ą░ą┐ąĖčéą░ą╗, ą┐čĆąĄąČą┤ąĄ č湥ą╝ ą▓ąĄčĆąĮčāčéčī ą┤ąĄąĮčīą│ąĖ ą░ą║čåąĖąŠąĮąĄčĆą░ą╝.

ViaSat ą▓ ą┐ąŠą│ąŠąĮąĄ ąĘą░ ą╝ą░čüčłčéą░ą▒ąŠą╝ ą┐čĆąŠą┤ąŠą╗ąČą░ąĄčé ąĖąĮą▓ąĄčüčéąĖčĆąŠą▓ą░čéčī ą▓ ą║ą░ą┐ąĖčéą░ą╗ąŠąĄą╝ą║čāčÄ ą┐čĆąŠą│čĆą░ą╝ą╝čā

Viasat-3 ąĖ ąĮąĄąŠčĆą│ą░ąĮąĖč湥čüą║ąĖą╣ čĆąŠčüčé. ąÆ 2021 ą│ąŠą┤čā čüą┐čāčéąĮąĖą║ąŠą▓čŗą╣ ąŠą┐ąĄčĆą░č鹊čĆ ą┐ąŠčéčĆą░čéąĖą╗ ą▒ąŠą╗ąĄąĄ $990 ą╝ą╗ąĮ ą║ą░ą┐ą▓ą╗ąŠąČąĄąĮąĖą╣, ąĖąĘ ą║ąŠč鹊čĆčŗčģ $568 ą╝ą╗ąĮ ą▒čŗą╗ąĖ ąĮą░ą┐čĆą░ą▓ą╗ąĄąĮčŗ ąĮą░ ą┐čĆąŠą│čĆą░ą╝ą╝čā ViaSat-3 ąĖ ąĮą░ąĘąĄą╝ąĮčāčÄ ąĖąĮčäčĆą░čüčéčĆčāą║čéčāčĆčā. ą×ą┤ąĮą░ą║ąŠ, ąĮąĄčüą╝ąŠčéčĆčÅ ąĮą░ čĆąŠčüčé ą┤ąŠčģąŠą┤ą░ ą▓ 2021 ą│ąŠą┤čā ąĮą░ 36% ąĘą░ čüč湥čé ą║ąŠąĮčüąŠą╗ąĖą┤ą░čåąĖąĖ ąŠčĆą│ą░ąĮąĖč湥čüą║ąŠą│ąŠ ąĖ ąĮąŠą▓ąŠą│ąŠ ą▒ąĖąĘąĮąĄčüą░, čäąĖąĮą░ąĮčüąŠą▓čŗąĄ čĆąĄąĘčāą╗čīčéą░čéčŗ ViaSat ą┐ąŠą║ą░ąĘčŗą▓ą░čÄčé, čćč鹊 čüą▓ąŠą▒ąŠą┤ąĮčŗą╣ ą┤ąĄąĮąĄąČąĮčŗą╣ ą┐ąŠč鹊ą║ (Free Cash Flow, FCF) ąĖ čćąĖčüčéą░čÅ ą┐čĆąĖą▒čŗą╗čī ą▓čüąĄ ąĄčēąĄ ą┤ą░ą╗ąĄą║ąĖ ąŠčé ąČąĄą╗ą░ąĄą╝ąŠą│ąŠ. ąæąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗čī Starlink, ą▒ąĄčüčüą┐ąŠčĆąĮąŠ, ą┐čĆąŠą╣ą┤ąĄčé ą░ąĮą░ą╗ąŠą│ąĖčćąĮčŗą╣ ą┐čāčéčī ŌĆō ą┤ąŠčüčéąĖąČąĄąĮąĖčÄ FCF ą▒čāą┤čāčé ą┐čĆąĄą┤čłąĄčüčéą▓ąŠą▓ą░čéčī ą│ąŠą┤čŗ "čüąČąĖą│ą░ąĮąĖčÅ" ą▓ąĄąĮčćčāčĆąĮąŠą│ąŠ ą║ą░ą┐ąĖčéą░ą╗ą░.

ąĪčāčēąĄčüčéą▓čāčÄčé ą╗ąĖ ą┐čĆąĖąĘąĮą░ą║ąĖ č鹊ą│ąŠ, čćč鹊 ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąĮą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│, ą║ąŠą│ą┤ą░-ą╗ąĖą▒ąŠ ą┤ąŠčüčéąĖą│ąĮčāčé ą┐ąŠą╗ąŠąČąĖč鹥ą╗čīąĮąŠą│ąŠ FCF ąĖ ąĖč鹊ą│ąŠą▓ąŠą╣ ą┐čĆąĖą▒čŗą╗čīąĮąŠčüčéąĖ? ąÜąŠčĆąŠčéą║ąĖą╣ ąŠčéą▓ąĄčé - ą┤ą░. ąŻą╗čāčćčłąĄąĮąĖąĄ EBITDA, ą┐čĆąĖą▒čŗą╗ąĖ ąĖ ROCE (Return On Capital Employed/ ą┤ąŠčģąŠą┤ ąĮą░ ą▓ą╗ąŠąČąĄąĮąĮčŗą╣ ą║ą░ą┐ąĖčéą░ą╗) čā Hughes Services ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü ą░ąĮą░ą╗ąŠą│ąĖčćąĮčŗą╝ ą┐ąĄčĆąĖąŠą┤ąŠą╝ ą┐čĆąŠčłą╗ąŠą│ąŠ ą│ąŠą┤ą░, ąĮą░čĆčÅą┤čā čü ą▓ą┐ąĄčćą░čéą╗čÅčÄčēąĖą╝ąĖ ą┐ąŠą║ą░ąĘą░č鹥ą╗čÅą╝ąĖ Iridium ą┐ąŠ ą▒ąŠą╗čīčłąĖąĮčüčéą▓čā ą▓ą░ąČąĮąĄą╣čłąĖčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╣, ą┐ąŠą┤čéą▓ąĄčƹȹ┤ą░ąĄčé, čćč鹊 ąŠą┐ąĄčĆą░č鹊čĆčŗ, ąŠčĆąĖąĄąĮčéąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąĮą░ ą┐čĆąĄą┤ąŠčüčéą░ą▓ą╗ąĄąĮąĖąĄ čāčüą╗čāą│, ą╝ąŠą│čāčé ą▓ąŠčüą┐ąŠą╗čīąĘąŠą▓ą░čéčīčüčÅ ą┐čĆąĄąĖą╝čāčēąĄčüčéą▓ą░ą╝ąĖ čŹčäč乥ą║čéą░ ą╝ą░čüčłčéą░ą▒ą░. ą×ą┤ąĮą░ą║ąŠ ą▒ąŠą╗čīčłą░čÅ čäąĖąĮą░ąĮčüąŠą▓ą░čÅ ąŠčüą╝ąŠčéčĆąĖč鹥ą╗čīąĮąŠčüčéčī ąĖ čāą┐čĆą░ą▓ą╗ąĄąĮąĖąĄ čüčéčĆčāą║čéčāčĆąŠą╣ ą║ą░ą┐ąĖčéą░ą╗ą░ ąĖą╝ąĄčÄčé čĆąĄčłą░čÄčēąĄąĄ ąĘąĮą░č湥ąĮąĖąĄ ą┤ą╗čÅ čāčüą║ąŠčĆąĄąĮąĖčÅ ą┐čĆąŠčåąĄčüčüą░.

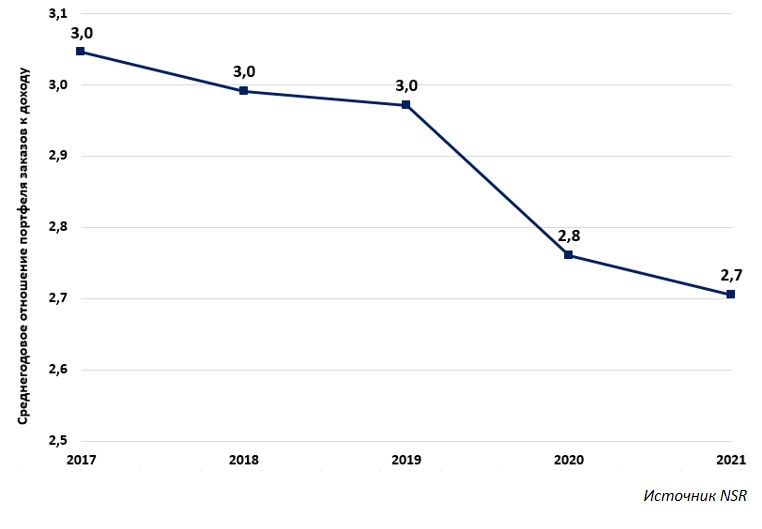

NSR ąŠčéčüą╗ąĄąČąĖą▓ą░ąĄčé ą┐ąŠčĆčéč乥ą╗ąĖ ąĘą░ą║ą░ąĘąŠą▓ ąĖ ąĖčģ ąŠčéąĮąŠčłąĄąĮąĖąĄ ą║ ą┤ąŠčģąŠą┤ą░ą╝ ą┤ą╗čÅ ąŠčåąĄąĮą║ąĖ ą▒čāą┤čāčēąĄą│ąŠ čüą┐čĆąŠčüą░, ą║ąŠč鹊čĆčŗą╣ čÅą▓ą╗čÅąĄčéčüčÅ ą▓ąĄą┤čāčēąĖą╝ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╝ ą┤ąŠčģąŠą┤ąŠą▓ ą▓ ą▒čāą┤čāčēąĄą╝. ąĪčĆąĄą┤ąĮąĄą│ąŠą┤ąŠą▓ąŠąĄ ąŠčéąĮąŠčłąĄąĮąĖąĄ ą┐ąŠčĆčéč乥ą╗ąĄą╣ ąĘą░ą║ą░ąĘąŠą▓ ą║ ą┤ąŠčģąŠą┤ą░ą╝ ą┐ąŠ ąŠčéčĆą░čüą╗ąĖ ąĘą░ ą│ąŠą┤čŗ čüąĮąĖąĘąĖą╗ąŠčüčī čü 3,0 ą▓ 2019 ą│ąŠą┤čā ą┤ąŠ 2,7 ą▓ 2021 ą│ąŠą┤čā, čćč鹊 čāą║ą░ąĘčŗą▓ą░ąĄčé ąĮą░ čüąŠą║čĆą░čēąĄąĮąĖąĄ čüčĆąŠą║ąŠą▓ ą┤ąĄą╣čüčéą▓ąĖčÅ ą║ąŠąĮčéčĆą░ą║č鹊ą▓ ąĖ ąŠčüą╗ą░ą▒ą╗ąĄąĮąĖąĄ ą▓ čéąĖą┐ąĖčćąĮąŠ ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮąŠą╝ ą▓ąĖą┤ąĄąŠ-čüąĄą│ą╝ąĄąĮč鹥. ąĪąĮąĖąČąĄąĮąĖąĄ čåąĄąĮ čéą░ą║ąČąĄ čüą┐ąŠčüąŠą▒čüčéą▓čāąĄčé ąŠą▒čēąĄą╝čā čüąŠą║čĆą░čēąĄąĮąĖčÄ ą┤ąŠčģąŠą┤ąŠą▓. ą×č湥ą▓ąĖą┤ąĮąŠ, čćč鹊 ąŠą┐č鹊ą▓ą░čÅ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗čī čüčéčĆą░ą┤ą░ąĄčé ąŠčé čŹč鹊ą│ąŠ ąĮąĄą┐čĆąŠą┐ąŠčĆčåąĖąŠąĮą░ą╗čīąĮąŠ čüąĖą╗čīąĮąŠ ą┐ąŠ čüčĆą░ą▓ąĮąĄąĮąĖčÄ čü čĆąŠąĘąĮąĖčćąĮčŗą╝ ą▒ąĖąĘąĮąĄčüąŠą╝. ąóąĄą╝ ąĮąĄ ą╝ąĄąĮąĄąĄ, ąŠą┐č鹊ą▓čŗąĄ čüąĄą│ą╝ąĄąĮčéčŗ ą┐ąŠ-ą┐čĆąĄąČąĮąĄą╝čā čüčéą░ą▒ąĖą╗čīąĮčŗ ą▓ čćą░čüčéąĖ ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ ą┐ąŠ ą┤ąŠčģąŠą┤ą░ą╝ ąĖ čüąŠčüčéą░ą▓ą╗čÅčÄčé ą▒ąŠą╗čīčłčāčÄ čćą░čüčéčī ą┤ąĄą╣čüčéą▓čāčÄčēąĖčģ ą▓ ąŠčéčĆą░čüą╗ąĖ ą║ąŠąĮčéčĆą░ą║č鹊ą▓.

ąĪą░ą╝čŗą╣ ą┐čĆąĄąŠą▒čĆą░ąĘčāčÄčēąĖą╣ čäą░ą║č鹊čĆ ąŠčéčĆą░čüą╗ąĖ ąĘą░ą║ą╗čÄčćą░ąĄčéčüčÅ ąĮąĄ č鹊ą╗čīą║ąŠ ą▓ čäąĖąĮą░ąĮčüąŠą▓čŗčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗čÅčģ, ąĮąŠ ąĖ ą▓ ą┤ąĖąĮą░ą╝ąĖą║ąĄ ą║ąŠąĮą║čāčĆąĄąĮčåąĖąĖ. ą¤čĆąĖą▓ąĄą┤ąĄąĮąĮčŗą╣ ą▓čŗčłąĄ ąŠą▒ąĘąŠčĆ čäąĖąĮą░ąĮčüąŠą▓čŗčģ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĄą╣ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ą░ąĄčé, čćč鹊 ąŠą╗ąĖą│ąŠą┐ąŠą╗ąĖčÅ ąŠčéčĆą░čüą╗ąĖ ąĖčüč湥ąĘą░ąĄčé, ą░ čüčéą░čĆąĄą╣čłąĖąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą┐ąŠ ą┐čĆąĖą▓čŗčćą║ąĄ ą┤ąĄčƹȹ░čéčüčÅ ąĘą░ čüąŠą╗ąŠą╝ąĖąĮą║čā.

ąÆąŠąĘą╝ąŠąČąĮąŠčüčéąĖ ą┤ą╗čÅ čĆąŠčüčéą░ ą┤ąŠčģąŠą┤ąŠą▓ ą╗ąĄąČą░čé ą▓ čĆčŗąĮąŠčćąĮčŗčģ ą▓ąĄčĆčéąĖą║ą░ą╗čÅčģ, ą│ą┤ąĄ ąŠą┐č鹊ą▓čŗąĄ ą▒ąĖąĘąĮąĄčü-ą╝ąŠą┤ąĄą╗ąĖ, ą┐ąŠ-ą▓ąĖą┤ąĖą╝ąŠą╝čā, čüąŠą║čĆą░čēą░čÄčéčüčÅ ąĖą╗ąĖ ą▓ąŠąŠą▒čēąĄ ąŠčéčüčāčéčüčéą▓čāčÄčé: ą┐ąŠą╗čīąĘąŠą▓ą░č鹥ą╗čīčüą║ąĖą╣ ą©ą¤ąö, ą┐ąŠą┤ą▓ąĖąČąĮą░čÅ čüą▓čÅąĘčī, ą╝ą░ą│ąĖčüčéčĆą░ą╗čīąĮčŗąĄ ą║ą░ąĮą░ą╗čŗ ąĖ ą║ąŠčĆą┐ąŠčĆą░čéąĖą▓ąĮčŗąĄ ą┤ą░ąĮąĮčŗąĄ. ąæąŠą╗ąĄąĄ č鹊ą│ąŠ, ąŠą┐č鹊ą▓čŗąĄ ąŠčéąĮąŠčłąĄąĮąĖčÅ, ą║ąŠč鹊čĆčŗąĄ ą║ą░čéą░ą╗ąĖąĘąĖčĆąŠą▓ą░ą╗ąĖ čŹčéąĖ ą▓ąĄčĆčéąĖą║ą░ą╗ąĖ, ąĖčüč湥ąĘą░čÄčé. ąØą░ą┐čĆąĖą╝ąĄčĆ, ąĘąĮą░ą╝ąĄąĮąĖčéčŗą╣ ąŠą┐č鹊ą▓čŗą╣ ą║ąŠąĮčéčĆą░ą║čé Telesat čü Hughes ąĮą░ čĆąĄčüčāčĆčü čüą┐čāčéąĮąĖą║ą░ Telstar-19 ą▓čĆčÅą┤ ą╗ąĖ ą╝ąŠąČąĄčé ą┐ąŠą▓č鹊čĆąĖčéčīčüčÅ ą▓ ą▒čāą┤čāčēąĄą╝, ą┐ąŠčüą║ąŠą╗čīą║čā Hughes ą┤ąĄą╗ą░ąĄčé čüčéą░ą▓ą║čā ąĮą░ Jupiter-3. ą×ą┐č鹊ą▓čŗąĄ ą║ąŠąĮčéčĆą░ą║čéčŗ, ą║ąŠč鹊čĆčŗąĄ ąĘą░ą║ą╗čÄčćą░ą╗ą░ ą║ąŠą╝ą┐ą░ąĮąĖčÅ Gogo Commercial Aviation, č鹥ą┐ąĄčĆčī ą▒čāą┤čāčé čĆąĄą░ą╗ąĖąĘąŠą▓čŗą▓ą░čéčīčüčÅ ą▓ąĮčāčéčĆąĖ Intelsat. ąØą░ čāčĆąŠą▓ąĮąĄ ą▓ąĄčĆčéąĖą║ą░ą╗ąĄą╣ ą┤ąŠą╝ąĖąĮąĖčĆąŠą▓ą░ąĮąĖąĄ Inmarsat/ViaSat ąĮą░ čĆčŗąĮą║ąĄ čüą▓čÅąĘąĖ ą▓ ą┐ąŠą╗ąĄč鹥, ą║ąŠąĮčüąŠą╗ąĖą┤ą░čåąĖčÅ čüąĄčĆą▓ąĖčü-ą┐čĆąŠą▓ą░ą╣ą┤ąĄčĆąŠą▓ ąĖ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓ ąĖ ą▓čŗčģąŠą┤ Starlink ąĄčēąĄ čĆą░ąĘ ą┐ąŠą┤čéą▓ąĄčƹȹ┤ą░čÄčé, čćč鹊 ąŠą┐č鹊ą▓ąŠą╝čā čéčĆą░ą┤ąĖčåąĖąŠąĮąĮąŠą╝čā ąŠą┐ąĄčĆą░č鹊čĆčā ą╝ąŠąČąĄčé ą▒čŗčéčī čéčĆčāą┤ąĮąŠ čāą┤ąŠą▓ą╗ąĄčéą▓ąŠčĆąĖčéčī čüą┐čĆąŠčü IFC. ąĀą░čüą┐čĆąŠčüčéčĆą░ąĮąĖč鹥 ą┐čĆąĖą╝ąĄčĆ IFC ąĮą░ ą┤čĆčāą│ąĖąĄ čüąĄą│ą╝ąĄąĮčéčŗ čĆčŗąĮą║ą░, ą│ą┤ąĄ ą▓ąĄčĆčéąĖą║ą░ą╗čīąĮąŠ ąĖąĮč鹥ą│čĆąĖčĆąŠą▓ą░ąĮąĮčŗąĄ ąŠą┐ąĄčĆą░č鹊čĆčŗ ą░ą║čéąĖą▓ąĮąŠ ąĮą░čĆą░čēąĖą▓ą░čÄčé čüą▓ąŠčÄ ą┤ąŠą╗čÄ.

ąÜąŠąĮčéčĆą░čĆą│čāą╝ąĄąĮč鹊ą╝ čÅą▓ą╗čÅąĄčéčüčÅ ąŠą┐č鹊ą▓čŗą╣ ą║ąŠąĮčéčĆą░ą║čé Globalstar čü Apple, ą║ąŠč鹊čĆčŗą╣, ąĮąĄčüąŠą╝ąĮąĄąĮąĮąŠ, ąĖąĘą╝ąĄąĮąĖčé čäąĖąĮą░ąĮčüąŠą▓čŗąĄ ą┐ąŠą║ą░ąĘą░č鹥ą╗ąĖ Globalstar ą▓ ą┤ąŠą╗ą│ąŠčüčĆąŠčćąĮąŠą╣ ą┐ąĄčĆčüą┐ąĄą║čéąĖą▓ąĄ. ąĀčŗąĮąŠą║ ą┐čĆčÅą╝ąŠą╣ čüą▓čÅąĘąĖ čüą┐čāčéąĮąĖą║-čüą╝ą░čĆčéč乊ąĮ - čŹč鹊 čāąĮąĖą║ą░ą╗čīąĮą░čÅ ą▓ąŠąĘą╝ąŠąČąĮąŠčüčéčī, ą░ ąĮąĄ čüčéą░ąĮą┤ą░čĆčé ą┤ą╗čÅ čéčĆą░ą┤ąĖčåąĖąŠąĮąĮčŗčģ čüąĄą│ą╝ąĄąĮč鹊ą▓ čüą┐čāčéąĮąĖą║ąŠą▓ąŠą╣ čüą▓čÅąĘąĖ.

ąÆčŗą▓ąŠą┤čŗ

ąÆ čāčüą╗ąŠą▓ąĖčÅčģ ą╝ąĄąĮčÅčÄčēąĄą│ąŠčüčÅ ąŠčéčĆą░čüą╗ąĄą▓ąŠą│ąŠ ą╗ą░ąĮą┤čłą░čäčéą░ ą│ąĖą▒čĆąĖą┤ąĮą░čÅ ą▒ąĖąĘąĮąĄčü-čüčéčĆą░č鹥ą│ąĖčÅ ą║ą░ąČąĄčéčüčÅ ąĖą┤ąĄą░ą╗čīąĮąŠą╣. ą¤ąŠąĖčüą║ ą┐ąĄčĆąĄą┤ ąĘą░ą┐čāčüą║ąŠą╝ čüą┐čāčéąĮąĖą║ą░ čÅą║ąŠčĆąĮąŠą│ąŠ ą║ą╗ąĖąĄąĮčéą░(ąŠą▓) čü ąŠą▒čÅąĘą░č鹥ą╗čīčüčéą▓ąŠą╝ ąĖčüą┐ąŠą╗čīąĘąŠą▓ą░čéčī 30-40% čĆąĄčüčāčĆčüą░ čüą┐čāčéąĮąĖą║ą░ ąŠčüčéą░ąĮąĄčéčüčÅ ą┐čĆą░ą║čéąĖą║ąŠą╣ ą▓ ąŠčéčĆą░čüą╗ąĖ, čāčćąĖčéčŗą▓ą░čÅ ą▓čŗčüąŠą║ąĖąĄ ą║ą░ą┐ąĖčéą░ą╗čīąĮčŗąĄ ąĘą░čéčĆą░čéčŗ. ą×ą┤ąĮą░ą║ąŠ ąŠą▒ąĄčüą┐ąĄč湥ąĮąĖąĄ ą▒ąĄąĘąŠą┐ą░čüąĮąŠčüčéąĖ čĆą░čüą┐čĆąĄą┤ąĄą╗ąĖč鹥ą╗čīąĮąŠą╣ čüąĄčéąĖ čüčéą░ąĮąŠą▓ąĖčéčüčÅ čüą▓čÅčēąĄąĮąĮąŠą╣ ąĘą░ą┤ą░č湥ą╣ ą┤ą╗čÅ ąŠą┐ąĄčĆą░č鹊čĆąŠą▓, čüčéčĆąĄą╝čÅčēąĖčģčüčÅ ą║ ą╝ą░čüčłčéą░ą▒ąĖčĆąŠą▓ą░ąĮąĖčÄ. ąöąĖčäč乥čĆąĄąĮčåąĖą░čåąĖčÅ ąĖ čŹčäč乥ą║čéąĖą▓ąĮąŠčüčéčī ąĮą░ čāčĆąŠą▓ąĮąĄ čüąĄč鹥ą▓čŗčģ ą┐čĆąĖą╗ąŠąČąĄąĮąĖą╣ ą┐ąŠą╝ąŠą│čāčé ą┐ąŠą┤ąĮčÅčéčīčüčÅ ąŠą┐ąĄčĆą░č鹊čĆą░ą╝ąĖ, ą║ąŠč鹊čĆčŗąĄ čüčéą░ąĮčāčé ą┐ąŠą▒ąĄą┤ąĖč鹥ą╗čÅą╝ąĖ.